Zahlungsunfähigkeit GmbH

Zahlungsunfähigkeit von Kapitalgesellschaften (GmbH, AG, UG, SE) oder Gesellschaften ohne eigene Rechtspersönlichkeit (GmbH & Co. KG; GmbH & Co. OHG) prüfen. Nur wie? Erfahren Sie Wesentliches zu notwendigen Arbeitsschritten und erforderlichem Arbeitsumfang, welche Möglichkeiten bei entsprechender Liquiditätslücke (noch) bestehen. Erfahren Sie Wesentliches zu Indizien für Zahlungseinstellung, zu dem was gesetzliche Vertreter bei Insolvenzreife beachten müssen.

Wie Zahlungsunfähigkeit GmbH, GmbH & Co. KG, AG prüfen?

Welche Schritte sind beim Zahlungsunfähigkeit GmbH prüfen erforderlich?

Zahlungsunfähigkeit GmbH – Arbeitsschritt 1: Wie werden Liquiditätsstatus, -bilanz erstellt?

Zahlungsunfähigkeit GmbH – Arbeitsschritt 2: Wie Liquiditätsplanung (Finanzplan) für Dreiwochenfrist aufbauen?

Zahlungsunfähigkeit GmbH – Arbeitsschritt 3: Wie integrierten Finanzplan nach Ablauf Dreiwochenfrist erstellen?

Wie geht die Überprüfung bei Liquiditätslücke größer, gleich 10 % der fälligen Verbindlichkeiten?

Wie erfolgt die Überprüfung bei Liquiditätslücke kleiner 10 % der fälligen Verbindlichkeiten?

Wie Indizien für Zahlungseinstellung feststellen?

Was müssen Geschäftsführer bei Insolvenzreife einer GmbH beachten?

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wie Zahlungsunfähigkeit GmbH, GmbH & Co. KG, AG prüfen?

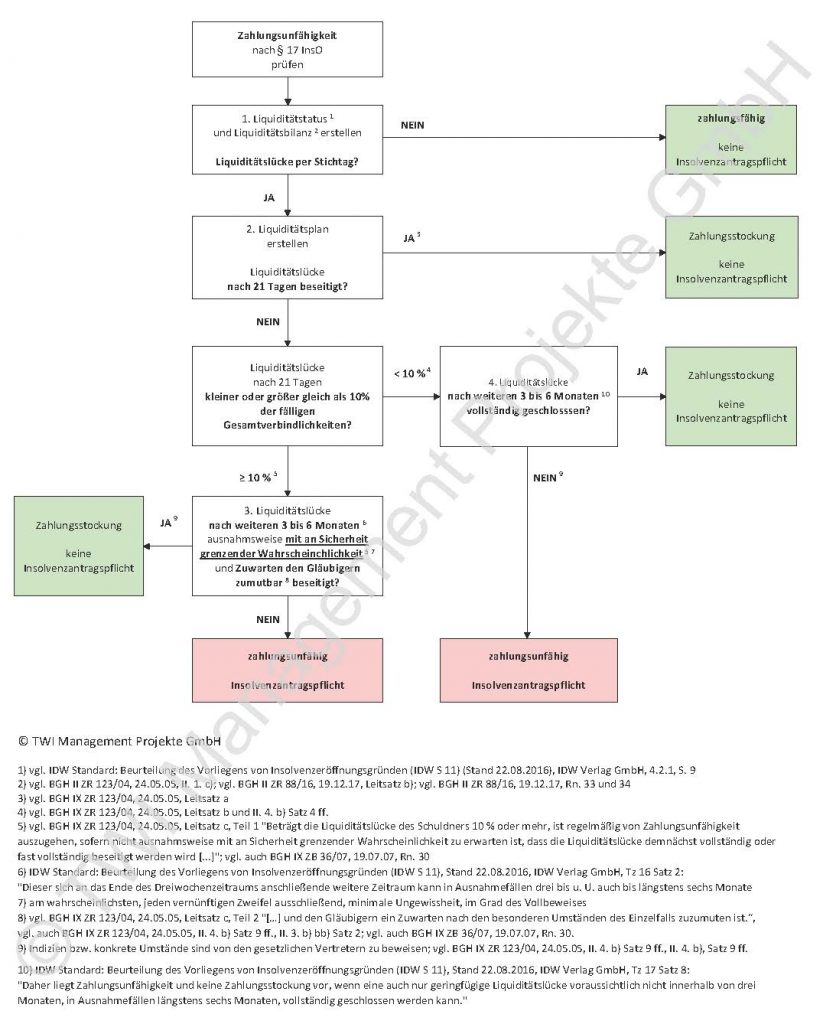

Insolvenzantragspflicht nach Paragraph 17 InsO Insolvenzordnung überprüfen im Überblick:

Welche Schritte sind beim Zahlungsunfähigkeit GmbH prüfen erforderlich?

Entsprechend der Notwendigkeiten an das Überprüfen auf Zahlungsunfähigkeit nach Paragraph 17 InsO Insolvenzordnung, sowie an das Abgrenzen von Zahlungsstockung und Zahlungseinstellung ergeben sich folgende, voneinander abhängige Prüfschritte, die TWI durchführt:

- Arbeitsschritt 1:

Erstellung Liquiditätsstatus1(Finanzstatus2) des Schuldners zum Statusstichtag (Stichtagsliquidität), Erstellung Liquiditätsbilanz zum Dreiwochenstichtag3456, Prüfung jeweils auf mögliche Liquiditätslücke. - Arbeitsschritt 2:

Bei Liquiditätslücke des Schuldners zum Statusstichtag oder zum Dreiwochenstichtag – Erstellung Liquiditätsplanung (Finanzplan2) für drei Wochen ab Statusstichtag (zur Erfüllung IDW S11 Standard notwendig27) - Arbeitsschritt 3:

Bei Liquiditätslücke des Schuldners nach 21 Tagen – Erstellung integrierter Finanzplan (Ertrags-, Bilanz-, Liquiditätsplan8).

Zahlungsunfähigkeit GmbH - Arbeitsschritt 1: Wie werden Liquiditätsstatus, -bilanz erstellt?

- Arbeitsschritt 1:

Erstellung Liquiditätsstatus1(Finanzstatus2) des Schuldners zum Statusstichtag (Stichtagsliquidität), Erstellung Liquiditätsbilanz zum Dreiwochenstichtag3456, Prüfung jeweils auf mögliche Liquiditätslücke.

Ist keine Deckungslücke vorhanden, ist das Unternehmen zahlungsfähig 9 10 11. Eine weitere Überprüfung 12 auf

- Paragraph 18 InsO (drohende Zahlungsunfähigkeit; Beurteilen anhand einer integrierten Ertrags-, Bilanz-, Finanzplanung) oder

- Paragraph 19 InsO (Überschuldung; Beurteilen der rechnerischen Überschuldung durch Aufstellung Überschuldungsstatus)

13ist zu diesem Statusstichtag gesetzlich nicht vorgeschrieben, nicht erforderlich12.

Ist eine Deckungslücke vorhanden, dann weiter mit Arbeitsschritt 2 14 15.

TWI als außenstehender Dritter, Experte, Berater für das Beurteilen von Insolvenzreife bei Kapitalgesellschaften (GmbH, AG, SE), Personengesellschaften ohne eigene Rechtspersönlichkeit (GmbH & Co. KG, GmbH & Co. OHG), ermittelt den Liquiditätsstatus grundsätzlich nach den Richtlinien, Bestimmungen des IDW 16, die Liquiditätsbilanz nach der gültigen Rechtsprechung des BGH 3 4 5 6.

Zahlungsunfähigkeit GmbH - Arbeitsschritt 2: Wie Liquiditätsplanung (Finanzplan) für Dreiwochenfrist aufbauen?

- Arbeitsschritt 2:

Bei Liquiditätslücke des Schuldners zum Statusstichtag oder zum Dreiwochenstichtag – Erstellung Liquiditätsplanung (Finanzplan2) für drei Wochen ab Statusstichtag (zur Erfüllung IDW S11 Standard notwendig27)

Dazu

- bei

- kleinen, wenig komplexen Unternehmen nur Erstellung Liquiditätsplan

1718, - kleinen, komplexen oder großen Unternehmen Erstellung integrierter Finanzplan (Ertrags-, Bilanz-, Liquiditätsplan)

1719,

- kleinen, wenig komplexen Unternehmen nur Erstellung Liquiditätsplan

- Liquiditätsplan auf Negativsalden überprüfen,

- Liquiditätssicherungsmaßnahmen definieren, einplanen, die

- Zahlungsfähigkeit des Schuldnerunternehmens wiederherstellen,

- im besten Fall bilanzielle Überschuldung des Schuldnerunternehmens beseitigen,

- deren Wirken auf der Zeitachse einplanen,

- Planungsprämissen präzise beschreiben, aktenkundig dokumentieren.

Wenn Deckungslücke nach 21 Tagen ab Stichtag (also zum Ende des Dreiwochenzeitraums)

- geschlossen, Zahlungsstockung, keine Insolvenzantragspflicht

20, - nicht geschlossen, weiter mit Arbeitsschritt 3.

Ist die Deckungslücke beseitigt beginnt bei erneuter Deckungslücke wieder eine neuer Dreiwochenzeitraum. Die Liquidität ist wieder für 21 Tage nach Tagen zu planen (Dreiwochenplanung).

Zahlungsunfähigkeit GmbH - Arbeitsschritt 3: Wie integrierten Finanzplan nach Ablauf Dreiwochenfrist erstellen?

- Arbeitsschritt 3:

Bei Liquiditätslücke des Schuldners nach 21 Tagen – Erstellung integrierter Finanzplan (Ertrags-, Bilanz-, Liquiditätsplan8).

Dazu

- Erstellung eines integrierten Finanzplans (Ertrags-, Bilanz-, Liquiditätsplans)

1719, – gegebenenfalls Erweiterung dreiwöchige Liquiditätsplanung aus Arbeitsschritt 2 um Ertragsplanung und Bilanzplanung – für drei bis sechs Monate im Anschluss1617an die dreiwöchige Insolvenzantragsfrist21beziehungsweise die Dreiwochenplanung, - Liquiditätsplanung auf Negativsalden überprüfen,

- Sanierungsmaßnahmen definieren, die

- Zahlungsfähigkeit des Schuldnerunternehmens wiederherstellen,

- im besten Fall bilanzielle Überschuldung des Schuldnerunternehmens beseitigen,

- deren Wirken auf der Zeitachse einplanen,

- Planungsprämissen präzise beschreiben, aktenkundig dokumentieren.

Dies nach den folgenden zwei Fällen:

- Lücke größer, gleich 10 % der fälligen Verbindlichkeiten

22, - Lücke kleiner 10 % der fälligen Verbindlichkeiten

23.

Wie geht die Überprüfung bei Liquiditätslücke größer, gleich 10 % der fälligen Verbindlichkeiten?

Liquiditätssicherungsmaßnahmen entwickeln die in Ausnahmefällen im Zeitraum von drei Monaten, je nach Umstand längstens von sechs 24,

- die Annahme der Zahlungsunfähigkeit widerlegen durch Beseitigen der Lücke „mit an Sicherheit grenzender Wahrscheinlichkeit“ und mit belastbaren Nachweisen belegen,

- Zumutbarkeit für Gläubiger – im Zweifel für jeden Einzelnen – darlegen

222526.

Mit an Sicherheit grenzender Wahrscheinlichkeit bedeutet am wahrscheinlichsten, höher wahrscheinlich als höchstwahrscheinlich.

Je näher die konkret festgestellte Unterdeckung dem Schwellenwert kommt, desto geringere Anforderungen sind an das Gewicht der besonderen Umstände zu richten, mit denen die Vermutung (der Zahlungsunfähigkeit) entkräftet werden kann. Umgekehrt müssen umso schwerer wiegende Umstände bestehen, je größer der Abstand der tatsächlichen Unterdeckung von dem Schwellenwert ist 27.

Je höher die anfängliche Unterdeckung und je länger der Prognosezeitraum ist, umso größere Gewissheit ist für den Eintritt und den zeitlichen Verlauf der Besserung der Liquiditätslage zu fordern 28.

Wenn die Lücke in überschaubarer Zeit nach drei bis längstens sechs Monaten ab Ende der dreiwöchigen Frist 24 geschlossen ist besteht keine Insolvenzantragspflicht.

In diesem Fall empfiehlt TWI, das Schuldnerunternehmen bis Ende des folgenden Geschäftsjahres auf drohende Zahlungsunfähigkeit nach Paragraph 18 InsO zu überprüfen.

Wie erfolgt die Überprüfung bei Liquiditätslücke kleiner 10 % der fälligen Verbindlichkeiten?

Maßnahmen entwickeln, einplanen, die im Zeitraum von drei Monaten, in Ausnahmefällen von sechs, mit belastbaren Nachweisen belegen, dass es möglich ist,

- die geringfügige Liquiditätslücke vollständig zu schließen

29oder - die besonderen Umstände mit belastbaren Nachweisen belegen, die die Annahme einer Zahlungsunfähigkeit stützen

30.

TWI empfiehlt für den Fall, dass das Schuldnerunternehmen zahlungsfähig ist das Unternehmen auf drohende Zahlungsunfähigkeit nach Paragraph 18 InsO zu überprüfen. Betrachtungszeitraum bis Ende des folgenden Geschäftsjahres.

Im Zahlungsunfähigkeitsfall sind GmbH-Geschäftsführer, AG-Vorstände per Eigenantrag, Gläubiger per Fremdantrag befugt, Insolvenzantrag zu stellen, im drohenden Zahlungsunfähigkeitsfall ist der Gläubiger-Fremdantrag ausgeschlossen.

Wie Indizien für Zahlungseinstellung feststellen?

Die TWI-Checkliste zum Bundesgerichtshof BGH-Urteil IX ZR 285/14 vom 26.01.2017 enthält rund 50 Hinweise für Zahlungseinstellung als Nachweis für Zahlungsunfähigkeit eines Unternehmens durch den Insolvenzverwalter, beispielsweise: zurückgegangene Lastschriften, ergangene Mahnbescheide, eingeleitete Vollstreckungen Finanzamt, Nichtzahlung Sozialversicherungsträger.

Die TWI-Checkliste erlaubt Geschäftsführung, Vorstand einer Kapitalgesellschaft die Bewertung von Anhaltspunkten für Zahlungseinstellung – Indiz für Indiz.

TWI überprüft in Mandaten anhand dieser Checkliste Kriterien für Zahlungseinstellung, damit das mögliche Bestehen von Zahlungsunfähigkeit von Schuldnerunternehmen als widerlegbare, gesetzliche Vermutung.

TWI prüft darüber hinaus mit der Checkliste rechtliche, tatsächliche Gegebenheiten, die gegen die Fortführung der Unternehmenstätigkeit sprechen im Rahmen der handelsrechtlichen Fortführungsprognose.

Was müssen Geschäftsführer bei Insolvenzreife einer GmbH beachten?

Nachfolgende Fragestellungen gelten für die Insolvenzantragsgründe Überschuldung und Zahlungsunfähigkeit gleichermaßen:

- Wann ist ein Insolvenzantrag auf Eröffnung eines Insolvenzverfahrens zu stellen?

- Wer ist für die Insolvenzantragstellung zuständig?

- Für welche Zahlungen haften Geschäftsführer?

- Ab wann gilt das Zahlungsverbot?

- Was sind masseschmälernde Zahlungen?

- Welche Zahlungen entsprechen der Sorgfalt eines ordentlichen Geschäftsmanns?

- Für welche Zahlungen trifft den Geschäftsführer eine Erstattungspflicht?

- Was für ein Konto bei Zahlungsunfähigkeit und Insolvenzantragspflicht sofort einrichten?

Antworten hier.

Weitere Fragestellungen sind beispielsweise:

- Was sind erste Schritte zur Beseitigung von Zahlungsunfähigkeit?

- Wann ist ein Schuldner nicht mehr zahlungsunfähig?

- Wann gelingt die Beseitigung der Zahlungsunfähigkeit nicht?

- Welche Zahlungsverpflichtungen resultieren aus gesellschaftsrechtlichen Besonderheiten?

- Wie wird Zahlungsunfähigkeit im Insolvenzeröffnungsverfahren festgestellt?

- Welche Rechtshandlungen begründen Insolvenzanfechtung?

- Was sind Anfechtungstatbestände kongruenter Deckung im Insolvenzverfahren?

- Was sind Anfechtungstatbestände inkongruenter Deckung?

Antworten hier.

TWI – Unternehmenssanierung, Restrukturierung, Turnaround

Weiterführende Themen (InsO)

Weiterführende Themen (HGB)

Weitere Informationen

Mehr zu TWI

TWI – Management-Partner für Sanierung, Restrukturierung, Turnaround

Sie sind Geschäftsführer, geschäftsführender Gesellschafter, Gesellschafter, Geschäftsleitung, Beirat, Vorstand, Aufsichtsrat, Lieferant, Gläubiger, Bank, Kreditinstitut, Investor?

Sie haben Fragen beispielsweise zu folgenden Themen?

Überprüfung Insolvenzreife

Beispielsweise zu

- Abgrenzung Zahlungsstockung, Zahlungsunfähigkeit,

- Anzeichen für Zahlungseinstellung,

- Erstellung insolvenzrechtliche Fortführungsprognose

- Gegenüberstellung Aktiva I (liquide Finanzmittel – Bargeld, Kasse, Bankguthaben, kurzfristige Geldmittel, nicht ausgeschöpfte Linien) der Aktivseite und Passiva I (fällige, ernsthaft eingeforderte Verbindlichkeiten) der Passivseite im stichtagsbezogenen Finanzstatus,

- Gegenüberstellen Aktiva II (innerhalb von drei Wochen liquide zu machende, finanzielle Mittel) und Passiva II (innerhalb von drei Wochen fällige, ernsthaft eingeforderte Verbindlichkeiten),

- Beurteilen Fälligkeit von Verbindlichkeiten, ernsthaftes Einfordern fälliger Verbindlichkeiten,

- Beurteilen der mit an Sicherheit grenzenden Wahrscheinlichkeit bei Liquiditätsunterdeckung von mehr als 10 Prozent der fälligen Verbindlichkeiten,

- Aufstellung des erforderlichen Liquiditätsplans mit allen Einzahlungen, Auszahlungen als Liquiditätsprognose auf Basis aktueller Liquiditätslage,

- Bewertung von überwiegend wahrscheinlichem Aufrechterhalten von Zahlungsfähigkeit als Voraussetzung für eine positive Fortbestehensprognose,

- Möglichkeiten zum Beseitigen eines vorübergehenden Mangels an liquiden Mitteln,

- Beurteilen Vorliegen von Insolvenzgründen,

- Ermittlung Zeitpunkt Eintritt Zahlungsunfähigkeit, Insolvenzantragspflicht,

- bei negativer Fortbestehensprognose zweite Stufe der zweistufigen Überschuldungsprüfung,

- wöchentliche, monatliche, laufende Überwachung Liquiditätsentwicklung Schuldner für Kreditgeber innerhalb des Berichtzeitraums,

- rechtzeitiges Erkennen erneuten Eintritts von Zahlungsunfähigkeit, Überschuldung als Insolvenzgrund und Antragspflicht der Geschäftsführung,

Zahlungsunfähigkeit beseitigen

Zum Beispiel:

- Verhandlungen mit Kreditgebern: Stillhalten, Prolongation von Kreditlinien, Stundung Zins, Tilgung von Krediten, Darlehen, Umschuldung auf längere Laufzeiten, geringere Tilgungen,

- Verhandlungen mit Gläubigern zu Ratenzahlungsvereinbarungen, Stundungsvereinbarungen, Verzicht von Forderungen,

- sofortiger Verkauf kurzfristig verwertbaren Umlaufvermögens, Anlagevermögens,

- aus Gläubigerperspektive nicht ernsthaft eingeforderte, fällige Verbindlichkeiten unverzüglich ermitteln, zur Beweisführung im Falle einer Insolvenz und Anfechtung durch den Insolvenzverwalter hinreichend dokumentieren,

- qualifizierter Rangrücktritt von Gesellschafterdarlehen inklusive Zinsen, Nebenleistungen zuzüglich Zins-, Tilgungsstundung,

- Zahlungsaufschub, Moratorium mit Gläubigern, Kreditgebern.

Überschuldung beseitigen

Bei bilanzieller Überschuldung oder negativem Ergebnis zweistufiger Überschuldungsprüfung zum Beispiel:

- Heben von stillen Reserven,

- qualifizierter Rangrücktritt,

- Verzicht auf Forderungen mit Besserungsschein,

- harte Patronatserklärung.

TWI erarbeitet

- Fortbestehensprognosen für Kapitalgesellschaften (GmbH, AG, SE), Personengesellschaften ohne eigene Rechtspersönlichkeit (GmbH & Co. KG, GmbH & Co. OHG) gemäß IDW S11 Standard und

- Sanierungsgutachten mit Sanierungskonzepten gemäß IDW S6 Standard

des Instituts der Wirtschaftsprüfer in Deutschland e. V. (IDW).

Bei Unternehmensinsolvenz dienen Prognose und Gutachten dem Insolvenzschuldner im Zweifel regelmäßig als Beweis zur Vorlage beim Insolvenzgericht, denn laut Gesetzgeber tragen die Geschäftsführer die Beweislast, dass der Schuldner nicht bereits zu früherer Zeit zahlungsunfähig war und seine Zahlungspflichten mit den damals verfügbaren liquiden Mitteln und geplanten Sanierungsmaßnahmen im Prognosezeitraum dauerhaft überwiegend wahrscheinlich erfüllen konnte.

TWI - Turnaround, Wachstum, Interim Management

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung, Insolvenzverwaltung durch. Mandanten nutzen das TWI-Partnernetzwerk:

- Steuerberatungs-, Wirtschaftsprüfungsgesellschaften für Beratung zu Steuern, Buchhaltung, Prüfungsstandards.

- Rechtsanwälte, -Fachanwälte für Insolvenzrecht, Insolvenzverwalter für juristischen Rat, Rechtsfragen, wie beispielsweise

rechtliches Beurteilen komplizierter Rechtspositionen, Interpretation von Gesetzen, Rechtsprechung bei kritischen Rechtslagen,

Insolvenzberatung zu Insolvenzverfahren (Regelinsolvenz, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung ESUG),

juristische Beratung, Rechtsgutachten zu folgenden Themenbereichen:- Abgrenzung von Zahlungsstockung, Zahlungseinstellung,

- Überschuldungsstatus,

- Zeitpunkt des Eintritts der Zahlungsunfähigkeit,

- Insolvenzantragspflicht bei Insolvenz,

- Möglichkeiten zum Schutz vor Haftung der Geschäftsführer bei Insolvenzanfechtung durch den Verwalter,

- Anmelden von Insolvenz – Antragstellung, Bewertung des Insolvenzantrags durch das Insolvenzgericht,

- Erfüllen von Zahlungsverpflichtungen bei Insolvenz,

- Zahlungspflichten der Geschäftsführer bei Insolvenz,

- juristische Interpretation von BGH-, OLG-Urteilen zu Insolvenzordnung, Insolvenzantragsgründen, Insolvenzantragsfrist, Anfechtung Rechtshandlungen,

- Phase Insolvenzantragstellung bis Insolvenzeröffnung,

- Insolvenzdelikte, beispielsweise Bankrott, Verletzung Buchführungsplichten, Gläubigerbenachteiligung,

- Schuldnerberatung bei Privatinsolvenz von Geschäftsführern insolventer Schuldnerunternehmen zum Beurteilen privater Haftung, Voraussetzungen für Restschuldbefreiung.

- Rechtsanwälte, Fachanwälte für Strafrecht, Experte für Insolvenzstrafrecht

- zur strafrechtlichen Beurteilung der Konsequenzen von Insolvenzdelikten, zum Beispiel

- Geschäftsführerhaftung bei Nichtzahlung von Sozialversicherungsbeiträgen,

- Bilanzierung zu Fortführungs- statt Liquidationswerten bei negativer Fortbestehensprognose,

- Insolvenzverschleppung,

- Bankrott,

- zum Bewerten der Beweislage vorliegender, wirtschaftskriminalistische Beweisanzeichen für Insolvenzreife.

- zur strafrechtlichen Beurteilung der Konsequenzen von Insolvenzdelikten, zum Beispiel

- Rechtsanwalt, Fachanwalt für Arbeitsrecht zur Begleitung arbeitsrechtlicher Personalabbaumaßnahmen.

- Darüber hinaus Rechtsanwälte, Fachanwälte für weitere Rechtsgebiete, beispielsweise Steuerrecht, Steuerstrafrecht, Handelsrecht, Gesellschaftsrecht, Wirtschaftsrecht.

TWI – Management Partner für Sanierung, Restrukturierung, Turnaround

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de