IDW S6 Gutachten

Erfahren Sie das Wichtigste zu Struktur und Inhalten von IDW S6 Gutachten, zu den Anforderungen des Bundesgerichtshofs BGH an die dauerhafte Sanierung eines Unternehmens und die deswegen vom Institut der Wirtschaftsprüfer in Deutschland e. V. geforderten Kernaussagen eines IDW S6 Gutachtens zu Wettbewerbsfähigkeit, Renditefähigkeit und Eigenkapitalausstattung des sanierten Unternehmens.

Welche Struktur, Inhalte haben IDW S6 Gutachten?

Welche inhaltliche Gliederung von IDW S6 Gutachten ist für Unternehmen in der Krise rechtmäßig?

Welche Veränderungen an der Gliederung von IDW S6 Gutachten sind sinnvoll?

Was versteht der BGH unter dauerhafter Sanierung?

Welche Kernaussagen des IDW S6 resultieren daraus?

Was zeichnet S6 Gutachten von TWI für Unternehmen in der Krisensituation besonders aus?

Ansprechpartner für

TWI Management Projekte

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Welche Struktur, Inhalte haben IDW S6 Gutachten?

Ein S6 Gutachten hat eine grundlegende Struktur, die sich zwingend aus den Kernbestandteilen des IDW S6 Standard (Neufassung) 1, aus der gewählten Vorgehensweise und den notwendigen Arbeitsinhalten ergibt. Anlage 2 des IDW S6 Standard (Anforderungen ans Sanierungskonzepte, Neufassung 18.11.2019) nennt als Leitlinie, Richtlinie folgendes Gliederungsbeispiel eines Sanierungskonzepts für ein S6 Gutachten 2:

I. Auftrag und Auftragsdurchführung

II. Zusammenfassen wesentlicher Ergebnisse

III. Beschreiben des Unternehmens

- Historische Entwicklung und Unternehmensprofil

- Organisatorische, rechtliche und steuerliche Verhältnisse

- Übersicht über Geschäftsfelder und Produkte

IV. Analyse der wirtschaftlichen Lage des Unternehmens in seiner Branche

- Leistungswirtschaftliche Analyse

- Finanzwirtschaftliche Analyse

- Markt und Wettbewerb

- SWOT

V. Krisenursachen und Stadium der Krise sowie Ausschluss der Insolvenzreife

VI. Strategisches Leitbild und Ableiten von Sanierungsmaßnahmen

- Strategische Marktausrichtung und Leitbild

- Maßnahmen zum Umsetzen des Sanierungskonzepts

VII. Integrierte Sanierungsplanung

- Planungssystematik und Annahmen

- Vermögens-, Finanz- und Ertragslage

- Planungschancen und Planungsrisiken

VIII. Aussage zur Sanierungsfähigkeit

- Einschätzung der Sanierungsfähigkeit

- Zusammenfassende Schlussbemerkung

2

Welche inhaltliche Gliederung von IDW S6 Gutachten ist für Unternehmen in der Krise rechtmäßig?

Der Gliederungsvorschlag für Sanierungskonzepte des IDW ist eine Rahmenrichtlinie, ein Leitfaden ohne rechtliche Bindungswirkung. Dem Gutachtenersteller ist es erlaubt, das Gutachten geeignet und bewährt zu gliedern, um seine Erfahrungen bei der Berichterstellung einzubringen.

S6 Sanierungsgutachten haben daher alle eine ähnliche Struktur, aber nicht zwingend die Gleiche.

Welche Veränderungen an der Gliederung von IDW S6 Gutachten sind sinnvoll?

S6 Gutachten von TWI erfüllen alle Anforderungen der gültigen Rechtssprechung des BGH und enthalten alle Kernbestandteile des IDW Standard.

Kernanforderung und Ergebnis der Bewertung sind eine nachvollziehbare, plausible Aussage

- zur Fortführungsfähigkeit durch Zahlungsfähigkeit und

- zur Sanierungsfähigkeit durch Wiederherstellung von Wettbewerbsfähigkeit und Renditefähigkeit, sowie Kapitaldienstfähigkeit,

damit Kreditwürdigkeit, Gewährung Kredite ermöglicht.

Kleine Veränderungen von TWI gegenüber dem oben genannten Gliederungsbeispiel für ein Gutachten gemäß Anlage 2 IDW S6 2 als Rahmenrichtlinie betreffen beispielsweise

- eine Änderung der Reihenfolge. Bei TWI erfolgt die Analyse von Stärken, Schwächen, Chancen, Risiken (SWOT-Analyse; englisch, steht für Strengths, Weaknesses, Opportunities, Threats) erst nach Beschreiben von Krisenstadium, Krisenursachen und Verlustursachen, da sich die signifikanten Schwächen des Unternehmens und seiner jeweiligen Geschäfte meist in der Krise offenbaren.

- einige Kapitelbezeichnungen, beispielsweise

- die vom IDW bezeichnete „VII. Integrierte Sanierungsplanung […]

2. Vermögens-, Finanz- und Ertragslage“ heißt bei TWI „Integrierte Unternehmensplanung“ oder „integrierte Finanzplanung (Ertrags-, Bilanz- und Liquiditätsplanung)“. Darzustellen sind- das Planungsergebnis über die Zeitachse, statt die „Lage“ per Stichtag und

- die Vermögensplanung und Schuldenplanung, das heißt die Bilanzplanung, statt nur die Darstellung eines Vermögensplans.

- die vom IDW bezeichnete „VII. Integrierte Sanierungsplanung […]

In Summe nur kleine korrekte Änderungen am verwendeten Leitfaden im Sinne der Anforderungen an Prognosen (wahr, vollständig, klar und stetig sein) beim Erstellen von Sanierungsgutachten.

Was versteht der BGH unter dauerhafter Sanierung?

Der BGH sagt:

„Eine Gläubigerbenachteiligung ist jedoch mit einem Sanierungskonzept nur dann nicht verbunden, wenn das Schuldnerunternehmen auf der Grundlage der gegenwärtigen Erkenntnisse dauerhaft saniert wird.“

3

Dies wie folgt:

„Arbeitet das Unternehmen ständig mit Verlust, ist eine Sanierungsvereinbarung, mit der lediglich der gegenwärtige Schuldenstand reduziert wird, von vornherein nicht tragfähig, weil dann der erneute Anstieg der Schulden unausweichlich und der erneute Eintritt der Insolvenzreife absehbar ist.“

4„[…] eine Sanierung ist in der Regel nicht erfolgversprechend, wenn dadurch die Ursachen der Krise nicht beseitigt werden und in der Zukunft unverändert fortwirken würden. Ihre Beseitigung ist die Grundlage jeder erfolgversprechenden Sanierung, […]“

5„Bei der Notwendigkeit von Umstrukturierungsmaßnahmen […] ist darzulegen, dass diese in Angriff genommen werden und dass nach ihrer Durchführung für das Unternehmen wieder Erfolgsaussichten bestehen und die Rentabilität der unternehmerischen Tätigkeit wiederhergestellt werden kann. Die Maßnahmen müssen eine positive Fortführungsprognose begründen.“

6„Schließlich muss dem Gläubiger bekannt sein, in welcher Weise mit dem Sanierungsplan der Insolvenzgrund beseitigt werden soll. […] Das beinhaltet […] die Darstellung der Notwendigkeit der Einwerbung frischen Kapitals, der Erfolgsaussicht dieser Maßnahmen und ihre Auswirkungen auf den Insolvenzgrund. Insoweit kommen vor allem neues Eigenkapital oder Darlehen mit qualifiziertem Rangrücktritt in Betracht. […]“

7

Welche Kernaussagen des IDW S6 resultieren daraus?

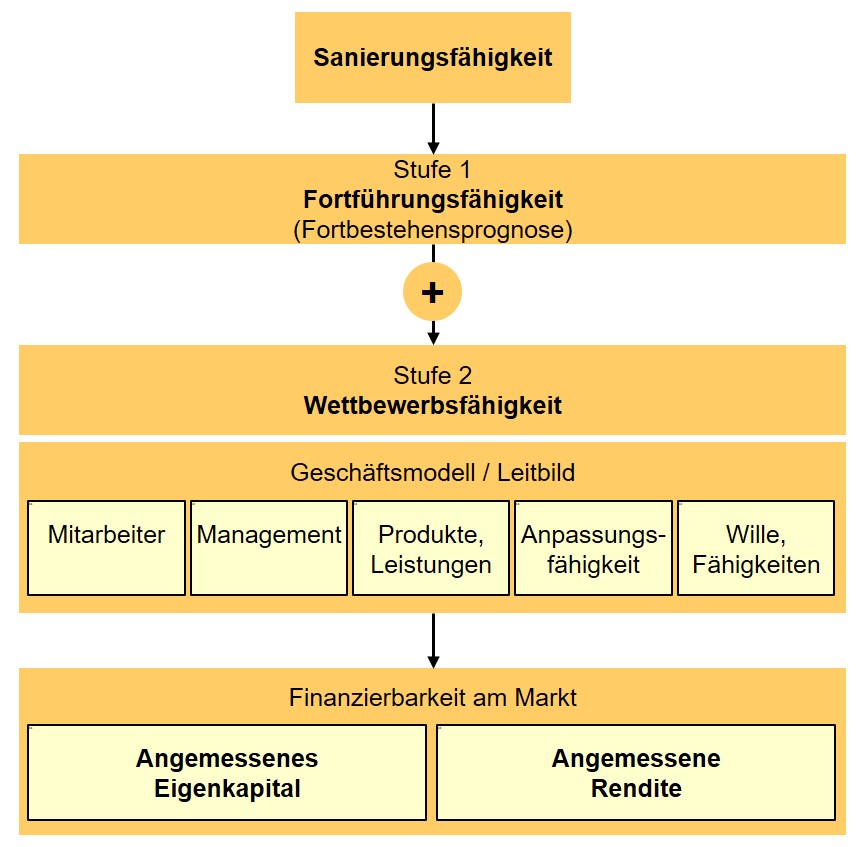

Der IDW S6 sagt dazu, ob ein Unternehmen sanierungsfähig ist:

„Wettbewerbsfähigkeit setzt Finanzierbarkeit am Markt voraus. Dies erfordert grundsätzlich eine angemessene positive Rendite, sowie ein angemessenes positives Eigenkapital.“

8

Dabei orientieren sich

- eine angemessene Renditefähigkeit im letzten Planjahr zum Beispiel

- am unteren Ende der in der Branche üblichen Bandbreite

9, - am Verhältnis der Nettoverschuldung zum Plan-EBITDA

10, - oder an einem Rating mit „Investment Grade“

10,

- am unteren Ende der in der Branche üblichen Bandbreite

- eine angemessene Eigenkapitalausstattung am unteren Ende der in der Branche üblichen Bandbreite

9.

Neben dem bilanziellen Eigenkapital können „in Ausnahmefällen auch wirtschaftliche Eigegenkapitalbestandteile berücksichtigt werden.“11

Was zeichnet S6 Gutachten von TWI für Unternehmen in der Krisensituation besonders aus?

Bei TWI stehen nicht grafisches Ausarbeiten des Gutachtens im Vordergrund, sondern Informationsgehalt und Nachvollziehbarkeit. Dies ist insbesondere für anschließende Einzelgespräche und Verhandlungen mit Finanzierern erforderlich und hilfreich.

Jede Berichtsseite hat eine dreizeilige Titelzeile mit der Kernaussage der jeweiligen Seite – der rote Faden der gesamten Argumentationskette, an deren Ende die Aussage steht: sanierungsfähig – ja, nein. Details zur Kernaussage sind auf der jeweiligen Berichtsseite für den interessierten Leser nachvollziehbar und widerspruchsfrei ausformuliert, zugehörige, relevante Zahlenwerte sind zur besseren Erkennbarkeit farbig hinterlegt.

TWI setzt Grafiken ein, wo sinnvoll und nötig, beispielsweise bei Unternehmensstruktur, Organigramm, Wertschöpfungsketten, Prozessdarstellungen. TWI verzichtet auf aufwändige Balkendiagramme, sondern liefert nachvollziehbare Zahlen in Tabellenform. Grafik kostet uns Zeit und Sie Geld. Zeit stecken wir lieber in Qualität.

Ein gutes S6 Gutachten liefert unbedarften Dritten einen vollständigen Überblick der essentiellen Ergebnisse und Zusammenhänge. Die mehrseitige Zusammenfassung am Berichtsanfang entsteht aus dem Aneinanderreihen der Kernaussagen der einzelnen Seiten nach Kapiteln. Ein Leser ist schneller umfassend informiert. Für Entscheidungsträger bei Banken ist dies wichtig, da sich diese im Gespräch ausschließlich mit dem Wichtigen und Entscheidenden des Turnarounds beschäftigen, alle Basisinformationen in Anlage. Ihr Bankbetreuer ist angehalten diese Entscheidungsträger kurz und präzise zu informieren.

TWI - Partner für Sanierungsmanagement, Restrukturierung, Turnaround

IDW S6 Gutachten Kosten

IDW S6 Gutachten Muster (1 bis 2 – Auftrag, Ausgangslage)

Mehr zu IDW S6 Gutachten Muster

Sanierungskonzept Muster (3 bis 6 – Ursachen, Insolvenzreife, SWOT, Leitbild)

Sanierungskonzept IDW S6 Muster (7 und 8 – Maßnahmen, Planung, Finanzierung)

Sanierungsfähigkeit

Mehr zu Insolvenzreife

Weiterführende Themen (InsO)

Weitere Themen

Mehr zu TWI

TWI - Management-Partner mit Expertise und Know-how zu Sanierung, Restrukturierung, Turnaround

Sie sind gesetzlicher Vertreter (Geschäftsführer, Vorstand) einer Kapitalgesellschaft (GmbH, AG) oder einer Personengesellschaft mit einer nicht natürlichen Person als Gesellschafter (GmbH & Co. KG, GmbH & Co. OHG)? Sie sind Gesellschafter, Eigentümer, Bank, Finanzierungspartner, Steuerberater, Wirtschaftsprüfer, anderer Stakeholder eines Unternehmens?

Sie suchen professionelle, qualifizierte, objektive, unvoreingenommene, externe Expertise und Unterstützung zur Bewältigung einer akuten, schwierigen Unternehmenskrise mit angespannter Liquiditätssituation? Sie suchen pragmatische, nachhaltige Lösungen, schlüssige, schnell umsetzbare Konzepte?

Sie benötigen eine Fortbestehensprognose, Insolvenzreifeprüfung eines Unternehmens, suchen einen unabhängigen Diskussionspartner und erfahrenen Sanierungsberater für eine besondere, spezifische Situation eines Krisenunternehmens?

Sie haben Fragen zu Anforderungen an Sanierungskonzepte, suchen Antworten, Know-how und Kompetenz von in Sanierungsmanagement, Restrukturierung, Turnaround erfahrenen Experten, brauchen kurzfristig Hilfe in schwierigen, komplexen Fällen?

Sie benötigen eine angemessene Finanzierung Ihres Unternehmens zur Bewältigung der Krisensituation – nicht alle finanzierenden Partner stellen sich dieser Herausforderung? Überwinden der Krisensituation und Vermeiden der Insolvenz ist nur mit maßgeblicher Finanzierung weiterer Partner realisierbar? Finanzierende Partner empfehlen explizit die Erstellung einer gutachterlichen Stellungnahme in Form eines Sanierungskonzepts?

Bei der auf Turnaround Management spezialisierten Unternehmensberatung TWI Management Projekte GmbH stehen erfahrene Berater und Interim Manager als Management Partner Geschäftsführer und Vorständen zur Bewältigung von Krisensituationen zur Verfügung, unterstützen mit umfangreichem Know-how, hoher Fachkompetenz, eigener unternehmerischer Erfahrung und übernehmen bei Bedarf das operative Führen des gesamten Sanierungsprozesses.

Ausgangssituation

Beschreibung Unternehmenskrise, Verlustsituation, wesentliche, identifizierte Verlustursachen; Bewertung Geschäftsmodell, branchenübliche Rendite, Rentabilität einzelner Geschäfte; Planplausibilisierung; Beurteilen eingeleiteter und vorgesehener Maßnahmenpakete zum Erreichen selbst gesetzter Ziele zum Wiederherstellen von Wettbewerbsfähigkeit und Rentabilität; Höhe verfügbare finanzielle Mittel und fällige Verbindlichkeiten; Einschätzung zur Insolvenzgefährdung; Skizzierung Möglichkeiten zur Unternehmenssanierung, Ableitung Sanierungsstrategie, Restrukturierungskonzept, Sanierungsweg.

Fortbestehensprognose (insolvenzrechtliche Fortführungsprognose)

Frühzeitige Vorlage einer Fortbestehensprognose ist zwangsläufig Voraussetzung für finanzierende Banken zur Kreditprolongation oder Kreditvergabe bei Unternehmen in Schwierigkeiten, kritischer Unternehmenslage oder insolvenznahen Unternehmen; Beurteilung Indikatoren beispielsweise für Zahlungseinstellung; Erstellung Fortbestehensprognose mit integrierter Unternehmensplanung (integrierte Ertrags-, Vermögens-, Liquiditätsplanung); Berücksichtigung Effekte erster finanzwirtschaftlicher Maßnahmen zur Liquiditätssicherung, Kostenreduzierung bei Personalkosten, Materialkosten, sonstigen betrieblichen Aufwendungen; Abwendung Insolvenzgefahr durch Nachweis Zahlungsfähigkeit mit überwiegender Wahrscheinlichkeit im Prognosezeitraum und positiver Fortbestehensprognose – Geschäftsführer und finanzierende Banken vermeiden Haftung und Schadensersatz im Falle einer späteren Insolvenz; bei negativer Fortbestehensprognose (Stufe 1) rechnerische Überschuldungsprüfung (Stufe 2).

Sanierungskonzept

Anpassung Strategie (Neuausrichtung, Strategieentwicklung) und Geschäftsmodell; Erstellung Sanierungskonzept mit integrierter Ertrags-, Vermögens-, Liquiditätsplanung nach den Mindestanforderungen an Sanierungskonzepte des Institut der Wirtschaftsprüfer in Deutschland e. V. zur kompletten Wiederherstellung der Ertragskraft des Krisenunternehmens für mindestens drei Geschäftsjahre, die ersten sechs Monate nach Wochen; Prüfung Finanzierbarkeit, damit Durchführbarkeit; Abstimmungen und Verhandlungsgespräche mit Finanzierungspartnern (finanzierende Banken, Finanzinstitute) über Kredite und Rahmen zur Finanzierung Sanierungskonzept, Turnaround; Beurteilung Erreichen Kernanforderungen Wettbewerbs-, Rendite-, Kapitaldienstfähigkeit; Beurteilung, ob Unternehmen sanierungsfähig.

Unternehmenssanierung

Aktives Liquiditätsmanagement, Working Capital Management; umfassende betriebliche Restrukturierung über die gesamte Wertschöpfungskette (Technik – Entwicklungsabteilung, Konstruktion, Auftragskonstruktion; Einkauf, Disposition; Logistik – Materialwirtschaft, Lager; Arbeitsvorbereitung; Produktion – Fertigung, Montage; Vertrieb; Handel; Service – Ersatzteile, Reparatur, Instandhaltung, Wartung); Organisation – Struktur, Personal; Prozesse; Informationstechnik); Verbesserung Controlling, Transparenz; Auslagerung von Wertschöpfung – Outsourcing; strukturelle Maßnahmen zur langfristigen Zukunftssicherung des Unternehmens, beispielsweise Restrukturierung oder Schließen von Standorten, Werken, Betrieben, Niederlassungen; Verkauf von Geschäftsbereichen, Unternehmen, auch Unternehmenskauf – Transaktionen; Integration nach Unternehmenskauf; Post Merger Integration; externe Begleitung des Umsetzungsprozess oder aktive Umsetzung durch Interimsmanagement; einheitliche Berichtserstattung des laufenden Umsetzungsprozesses (Reporting) gegenüber Kreditgebern und Finanzierungspartnern – Banken, Finanzinstituten, Investoren.

Insolvenz

Prüfung Insolvenz des Unternehmens als Sanierungsweg in Zusammenarbeit mit Insolvenzverwalter mit Zielsetzung Fortbestand Geschäftstätigkeit mit neuem Rechtsträger, statt Unternehmensfortführung auf altem Rechtsträger, Herstellung Wettbewerbsfähigkeit, nachhaltige Rendite, Kapitaldienstfähigkeit auf Grundlage bereinigtem Geschäftsmodell: Prüfung und Auswahl der Möglichkeiten von Regelinsolvenzverfahren, Insolvenzplanverfahren, Schutzschirmverfahren und Eigenverwaltung nach ESUG; Erstellung Insolvenzplan; Restrukturierung per Asset Deal – Erstellung Konzept Restrukturierungsplan mit quantifizierten Maßnahmen, realistischen Prämissen, sicherer Finanzierung; Erstellung Konzept und Maßnahmen zum Vermeiden der Insolvenz des alten Rechtsträgers für mindestens ein Jahr ab Übernahme-Zeitpunkt; Darstellen und Beraten Bewertungsergebnis gemeinsam mit Geschäftsführern, Insolvenzverwalter bei Finanzierungspartnern.

Handelsrechtliche Fortführungsprognose

Sie benötigen die Feststellung der Fortführungsfähigkeit der Geschäftstätigkeit eines Unternehmens im Rahmen der Jahresabschlusserstellung gemäß Paragraph 252 Handelsgesetzbuch mittels handelsrechtlicher Fortführungsprognose? Welche Gegebenheiten sprechen gegen eine Fortführung der Geschäftstätigkeit?

TWI – Management-Partner für Erstellung

- handelsrechtlicher Fortführungsprognosen,

- insolvenzrechtlicher Fortführungsprognosen,

- Erstellung Sanierungskonzepte, -gutachten,

- Unternehmensberatung, Sanierungsberatung, Restrukturierungsberatung,

- Umsetzung Sanierungskonzept,

- Turnaround Management.

TWI führt keine Steuerberatung, Wirtschaftsprüfung oder Rechtsberatung durch. Kunden nutzen das TWI-Partner-Netzwerk aus

- Steuerberatern, Wirtschaftsprüfungsgesellschaften: Fragen zu Steuern, Finanzbuchhaltung, Bilanzierung, Abschlussprüfung.

- Rechtsanwälten, Fachanwälten für Insolvenzrecht, Insolvenzverwaltern: juristische Beratung, Rechtsrat, Insolvenzberatung, rechtssichere Auslegung BGH-, OLG-Urteile, -Rechtsprechung zu Insolvenzgefahr, Insolvenz, Zahlungseinstellung, Feststellung Insolvenzantragspflicht, Anfechtung, Schadensersatz, Insolvenzverfahren (Regelinsolvenzverfahren, Insolvenzplanverfahren und Insolvenzplan, Schutzschirmverfahren und Eigenverwaltung (nach ESUG, Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen) gemäß §§ 270 ff. Insolvenzordnung).

- Rechtsanwalt, -Fachanwalt für Arbeitsrecht: Rechtsberatung bei arbeitsrechtlichen Fragestellungen, Auslegung gültiger Rechtsprechung.

- Rechtsanwälte, Fachanwälte für juristische Fragen, Rechtsberatung, Auslegung gültiger Rechtsprechung zu Steuerrecht, Gesellschaftsrecht, Handelsrecht, Strafrecht.

TWI - Partner für Sanierungsmanagement, Restrukturierung, Turnaround

Ansprechpartner für TWI Management Projekte

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de