Positive Fortführungsprognose

Erfahren Sie hier warum eine positive Fortführungsprognose nur eine Fortbestehensprognose sein kann und keine handelsrechtliche Fortführungsprognose. Erfahren Sie die wesentlichen Voraussetzungen und Notwendigkeiten für eine positive Fortführungsprognose, sowie Relevantes zu den erforderlichen Nachweisen laut Bundesgerichtshof BGH und Institut der Wirtschaftsprüfer in Deutschland e.V. IDW.

Positiv, negativ – wann Fortführungsprognose, wann Fortbestehensprognose?

Was ist Voraussetzung für eine positive Fortführungsprognose (Fortbestehensprognose)?

Was ist für eine positive Fortführungsprognose (Fortbestehensprognose) notwendig?

Was fordert der BGH zum Nachweis einer positiven Fortführungsprognose?

Was fordert das IDW zum Nachweis einer positiven Fortführungsprognose?

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Positiv, negativ - wann Fortführungsprognose, wann Fortbestehensprognose?

Eine als positiv oder negativ bezeichnete Fortführungsprognose ist immer eine insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose), keine handelsrechtliche Fortführungsprognose. Die Begriffsabgrenzung ist wichtig, da der Begriff Fortführungsprognose für insolvenzrechtliche Fortführungsprognosen (Fortbestehensprognosen) gemäß Paragraph 19 InsO und für handelsrechtliche Fortführungsprognosen gemäß Paragraph 252 HGB gleichermaßen verwendet wird.

Eine insolvenzrechtliche Fortführungsprognose ist im Ergebnis

- positive oder

- negativ.

Eine handelsrechtliche Fortführungsprognosen hat zwei andere Bewertungsergebnisse:

- Die Bestätigung der Regelvermutung. Sie geht von einer Fortführung der Unternehmenstätigkeit aus. Das Bilanzieren erfolgt nach Fortführungswerten.

- Die Abkehr von der Regelvermutung. Sie geht vom Einstellen der Unternehmenstätigkeit aus. Das Bilanzieren erfolgt nach Liquidationswerten.

Die Begriffe positiv oder negativ werden für eine handelsrechtliche Fortführungsprognose nicht verwendet.

Was ist Voraussetzung für eine positive Fortführungsprognose (Fortbestehensprognose)?

Eine positive oder negative Fortführungsprognose (Fortbestehensprognose) setzt eine Insolvenzreifeprüfung voraus. Bei Zahlungsunfähigkeit besteht laut Paragraph 15a Insolvenzordnung (InsO) Insolvenzantragspflicht innerhalb einer Insolvenzantragsfrist von 3 Wochen 1 – die sogenannte Dreiwochenfrist, bei Überschuldung von 6 Wochen 1. Geschäftsführer, Vorstände benötigen zeitnah, gegebenenfalls umgehend, Rechtssicherheit bezüglich des spätesten Antragstermins, der relevanten Gründe ihrer Insolvenzantragspflicht, zum Vermeiden zivilrechtlicher, strafrechtlicher Haftungsrisiken wegen Insolvenzverschleppung.

Bei Indizien für

- (drohende) Zahlungsunfähigkeit,

- Überschuldung

empfiehlt sich einem gesetzlichen Vertreter als antragspflichtiges Organ dringend die Prüfung der Insolvenzreife. Die Prüfung der Insolvenzreife erfolgt mit einer insolvenzrechtlichen Fortführungsprognose, wobei die im Ergebnis positive Prognose eine Überschuldung ausschließt.

Was ist für eine positive Fortführungsprognose (Fortbestehensprognose) notwendig?

Fordert eine Bank eine insolvenzrechtliche Fortführungsprognose, erwartet sie unter anderem eine Zahlungsfähigkeitsprüfung nach Paragraph 17 InsO. Diese ist gesetzlich zwar nicht vorgeschrieben – das Beurteilen von Zahlungsunfähigkeit anhand von Indizien ist im Insolvenzanfechtungsprozess im Zweifel ausreichend -, sie ist jedoch sinnvoll und notwendig, um

- mit dem Liquiditätsstatus (Finanzstatus) die Stichtagsliquidität festzustellen, damit ein eindeutiger Aufsatzpunkt für die Fortbestehensprognose gegeben ist,

- die gesetzlichen Vertreter im Bedarfsfall ihrer Prüfpflicht auf Insolvenzreife nachkommen.

Die Anforderungen an die Zahlungsfähigkeitsprüfung

- des IDW (Liquiditätsstatus stichtagsbezogen, dann gegebenenfalls Liquiditätsplanung zeitraumbezogen) zum Bestimmen des eindeutigen Aufsatzpunkts für die Liquiditätsplanung,

- die des BGH (Liquiditätsbilanz stichtags-, zeitraumbezogen), um der Rechtssprechung zu genügen,

sind umzusetzen.

Was fordert der BGH zum Nachweis einer positiven Fortführungsprognose?

Die insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose) ist die erste Stufe der zweitstufigen Prüfung auf Überschuldung nach Paragraph 19 InsO. Der Gesetzgeber impliziert in Paragraph 19 Abs. 2 InsO, dass keine Überschuldung gegeben ist, wenn die Fortführung nach den Umständen überwiegend wahrscheinlich ist 2, eine positive Fortführungsprognose erteilt wird. „Überwiegend wahrscheinlich“ heißt, dass mehr Gründe dafürsprechen, als dagegen.

Zum Nachweis der Überlebensfähigkeit fordert der BGH neben dem Fortführungswillen des Schuldners einen Ertrags-, Finanzplan 3. Die dem Ertrags-, Finanzplan zu Grunde liegenden Prämissen, Annahmen sind auf Plausibilität zu prüfen, deren Eintrittswahrscheinlichkeit zu beurteilen, um die schlussgefolgerte positive oder negative Fortführungsprognose bewerten zu können.

Was fordert das IDW zum Nachweis einer positiven Fortführungsprognose?

Der BGH fordert zum Nachweis für eine positive oder negative Fortführungsprognose eine Ertrags-, Finanzplanung 2.

Das IDW wiederum interpretiert die Fortbestehensprognose als „das wertende Gesamturteil über die Lebensfähigkeit des Unternehmens in der vorhersehbaren Zukunft. Sie wird auf Grundlage des Unternehmenskonzepts und des auf der integrierten Planung abgeleiteten Finanzplans getroffen. 4“

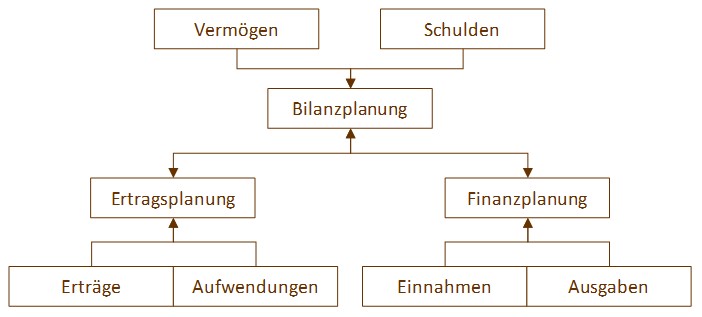

Das IDW geht damit einen Schritt weiter, fordert damit eine integrierte Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) für die Fortbestehensprognose. Nichts anderes ist ein aus einer „integrierten Planung abgeleiteter Finanzplan“. Diese ist laut IDW um eine Bilanzplanung zu ergänzen 5:

„Denn für die Ertrags- und Finanzplanung ist es erforderlich, dass die einzelnen Posten der Bilanz […] geplant werden. Die Bilanzplanung ergibt sich damit (automatisch) aus der Ertrags- und Finanzplanung. Der Mehraufwand, aus der Ertrags- und Finanzplanung eine Bilanzplanung zu erstellen, ist gering. Der zusätzliche Nutzen einer Planbilanz ist dagegen sehr groß. Sind alle drei Teilpläne aufgestellt, aufeinander abgestimmt, bilden sie einen konsistenten, vollständigen Planabschluss, die sogenannte integrierte (Finanz-) Planung 6, 7 (Übersicht siehe links 8).

„Der Planabschluss erlaubt einen vollständigen Blick auf die geplante wirtschaftliche Lage des Unternehmens. Erst eine integrierte Planung erlaubt im Sinne des Grundsatzes der (Folge-) Richtigkeit, die Zahlungsfähigkeit plausibel abzuleiten 9. Mit einem integrierten Plan wird die Irrtumsgefahr (Fehleranfälligkeit), die eine direkte Planung der Zahlungsströme oder auch eine Ableitung der Zahlungsströme aus einer nicht integrierten Planung mit sich bringen, eingeschränkt. 5“

Insbesondere für den Fall, dass Finanzierer im Nachgang zur insolvenzrechtlichen Fortführungsprognose (Fortbestehensprognose) – letztere im Ergebnis positiv vorausgesetzt – ein Sanierungsgutachten einfordern ist diese integrierte Finanzplanung (Ertragsplanung, Bilanzplanung, Liquiditätsplanung) spätestens dann erforderlich – und somit zu erstellen. Vorgehensweise und Arbeitsinhalte zum Erstellen einer insolvenzrechtlichen Fortführungsprognose (Fortbestehensprognose) sind um die Vermögens- und Schuldenplanung, die Bilanzplanung, zu erweitern.

Mehr zu positiven, insolvenzrechtlichen Fortführungsprognosen

Mehr zu Insolvenzreife

Weiterführende Themen (HGB)

Weitere Informationen

Mehr zu TWI

TWI – Management Partner für Sanierung, Restrukturierung, Turnaround

Sie sind Geschäftsführer, Gesellschafter, Lieferant, Gläubiger, Bank, Stakeholder eines Krisenunternehmens – einer Kapitalgesellschaft, einer Personengesellschaft ohne natürliche Person als haftender Gesellschafter?

Sie haben Fragen zum Beispiel zu folgenden Themen?

Vorgehensweise Prüfung Zahlungsunfähigkeit

Feststellung anhand

- betriebswirtschaftlicher Methode (Regelfall):

- Aufstellung Liquiditätsstatus durch Gegenüberstellen Aktiva I, Passiva I, Liquiditätsbilanz Aktiva II, Passiva II, jeweilige Liquiditätslücke berechnen. Wenn Deckungslücke (nach 21 Tagen (Dreiwochenzeitraum)

10- kleiner zehn Prozent

11: nach weiteren drei in Ausnahmefällen längstens sechs Monaten vollständig schließbar12, zeitlich nicht ersichtbar, größer zehn Prozent wird11? Wenn- ja: Zahlungsstockung, keine Antragspflicht,

- nein: zahlungsunfähig, Antragspflicht.

- kleiner zehn Prozent

- größer, gleich zehn Prozent (Ausnahmefall): vollständig, fast vollständig schließbar in weiteren drei unter Umständen längstens sechs Monaten mit an Sicherheit grenzender Wahrscheinlichkeit

1314und Zuwarten Gläubigern zumutbar13? Wenn- ja: Aufrechterhaltung Zahlungsfähigkeit laufendes, folgendes Geschäftsjahr mit überwiegender Wahrscheinlichkeit möglich

15? Wenn- ja: positive Fortführungsprognose

15, keine Antragspflicht, - nein: negative Fortführungsprognose, Überschuldung prüfen

16(Wille des Schuldners beziehungsweise seiner Organe zur Fortführung des Unternehmens vorausgesetzt17),

- ja: positive Fortführungsprognose

- nein: zahlungsunfähig, Antragspflicht.

- ja: Aufrechterhaltung Zahlungsfähigkeit laufendes, folgendes Geschäftsjahr mit überwiegender Wahrscheinlichkeit möglich

- Aufstellung Liquiditätsstatus durch Gegenüberstellen Aktiva I, Passiva I, Liquiditätsbilanz Aktiva II, Passiva II, jeweilige Liquiditätslücke berechnen. Wenn Deckungslücke (nach 21 Tagen (Dreiwochenzeitraum)

- von Indizien für Zahlungseinstellung

18, - wirtschaftskriminalistischer Methode anhand Warnzeichen

1920bei Insolvenzdelikten im Strafrechtsprozess19.

Mehr zu

Vorgehensweise Überschuldungsprüfung

Bei negativer Fortführungsprognose:

- Erstellung Überschuldungsbilanz (Überschuldungsstatus) durch Gegenüberstellung von gesamtem Vermögen, gesamten Verbindlichkeiten des Schuldnerunternehmens

- Aktivposten: alle materiellen, immateriellen, im Rahmen einer insolvenzmäßigen Liquidation verwertbaren Vermögensgegenstände, -werte

21, weitgehend gleich Sollmasse Insolvenzeröffnungsbilanz22. - Passivposten: alle per Bewertungsstichtag bestehenden Verbindlichkeiten zum Nennwert unabhängig des Zeitpunkts zugehöriger Fälligkeit, die bei Insolvenzeröffnung aus der Masse zu befriedigen wäre

23

- Aktivposten: alle materiellen, immateriellen, im Rahmen einer insolvenzmäßigen Liquidation verwertbaren Vermögensgegenstände, -werte

- rechnerische Überschuldung: Berechnung Reinvermögen. Wenn

- positiv: Liquidation – Bewertung Vermögenswerte unter Liquidationsgesichtspunkten nach Liquidationswerten, je nach Verwertungsszenario zu

- Netto-Einzelveräußerungswerten (Einzelbewertung) liquidieren,

- Fortführungswerten veräußern,

- Zerschlagungswerten zerschlagen.

- negativ: Insolvenzantragstellung wegen Überschuldung.

- positiv: Liquidation – Bewertung Vermögenswerte unter Liquidationsgesichtspunkten nach Liquidationswerten, je nach Verwertungsszenario zu

Beseitigbar beispielsweise per

- qualifizierte Rangrücktrittserklärung Darlehen,

- Patronatserklärung,

- Forderungsverzicht mit Besserungsschein,

- Bareinlagen,

- Umwandung Kredit-, Darlehensforderungen Banken mittels Sachkapitalerhöhung in Eigenkapital (Debt-Equity-Swap).

Anmerkungen:

- Ein Insolvenzgläubiger trägt nach ständiger BGH-Rechtsprechung die Darlegungs-, Beweislast für den objektiven Tatbestand haftungsbegründender Insolvenzverschleppung durch gesetzliche Vertreter einer überschuldeten Gesellschaft

24. - Eine Handelsbilanz hat bei Überschuldungssituation (Unterbilanz) nur indizielle Bedeutung

25. Behauptet der Verwalter anhand eines nicht durch Eigenkapital gedeckten Fehlbetrags dieser Zwischen-, Jahresbilanz die Gesellschaft sei überschuldet gewesen, obliegt ihm die Überschuldungsprüfung hinsichtlich Bilanzansatz, Umfang stiller Reserven, nicht ersichtlicher Vermögenswerte und deren Erläuterung. Erst dann hat der beklagte Geschäftsführer im Rahmen seiner sekundären Darlegungslast im Einzelnen vorzutragen, welche stillen Reserven und sonstigen für eine Überschuldungsbilanz maßgeblichen Werte in der Handelsbilanz nicht abgebildet sind26.

Mehr zu Überschuldung.

Fortführungsprognose nach IDW S11

Der IDW Standard: Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (IDW S11) 27 enthält Grundlagen für die Beurteilung von Insolvenzeröffnungsgründen:

- eingetretener Zahlungsunfähigkeit (§ 17 InsO), Zahlungsstockung, Zahlungseinstellung

- Finanzstatus, -plan,

- Besonderheiten bei Cash-Pooling-Systemen,

- Ermittlung Zeitpunkt Eintritt Zahlungsunfähigkeit in der Vergangenheit,

- Überschuldung (§ 19 InsO)

- Aufbau, Bestandteile Überprüfung auf Überschuldung,

- Informationen zur Fortbestehensprognose zu Prognosezeitraum, Detaillierungsgrad, Maßstab der überwiegenden Wahrscheinlichkeit,

- Ansatz, Bewertung, Besonderheiten ausgewählter Vermögenswerte, Verpflichtungen des Überschuldungsstatus,

- ob Zahlungsunfähigkeit droht (§ 18 InsO)

27.

Mehr zu IDW S11.

Sanierungsgutachten - IDW S6 Gutachten

Ein IDW S6 Gutachten nach IDW Standard: Anforderungen an Sanierungskonzepte (IDW S6) 28 hat folgende Kapitelinhalte:

- Grundlagen

- Kernanforderungen an Sanierungskonzepte,

- Sanierungsfähigkeit,

- Abhängigkeit Sanierungskonzept von Krisenursachen, Krisenstadium,

- Festlegung Auftragsinhalte, Verantwortlichkeit,

- Sanierungskonzepte bei kleineren Unternehmen,

- Darstellung, Analyse Unternehmen,

- Notwendige Informationsqualität,

- Basisinformationen Ausgangslage

- Analyse Unternehmenslage,

- Feststellung Krisenursachen, Krisenstadien,

- Ausrichtung am Leitbild des sanierten Unternehmens,

- Sanierungsmaßnahmen, Bewältigung Unternehmenskrise,

- Integrierte Sanierungsplanung,

- Maßnahmeneffekte,

- Aufbau integrierter Sanierungsplan (Vermögens-, Finanz-, Ertragsplan),

- Kennzahlen,

- Dokumentation,

- Berichterstellung

28.

Mehr zu IDW S6.

Sanierung Unternehmen

Bei Unternehmenssanierung als Sanierungsberater, Interim Manager zum Beispiel:

- Liquidität, Zahlungsfähigkeit sicherstellen,

- bei Bedarf Zahlungsfähigkeitsprognose erstellen, Prüfung Insolvenzreife durchführen,

- finanzwirtschaftliche, leistungswirtschaftliche Sanierungsmaßnahmen mit Geschäftsführern, Führungskräften, Mitarbeitern erarbeiten,

- Komplexität Produkte, Leistungen reduzieren,

- gegebenenfalls Unternehmensstrategie neu ausrichten,

- Organisationsstruktur, Führungsfunktionen, Wertschöpfungskette anpassen,

- Ertragsfähigkeit wiederherstellen,

- nicht betriebsnotwendiges Anlage-, Umlaufvermögen verkaufen,

- Schuldenschnitt Lieferanten, Gläubiger verhandeln,

- Umsetzung Sanierungsmaßnahmen führen,

- Working Capital reduzieren – Forderungen eintreiben, Verbindlichkeiten strecken, Bestände senken,

- Schließung, Stilllegung Werke, Standorte,

- gegebenenfalls Unternehmensplanung professionalisieren,

- Controlling (Kostenrechnung, Kostenträgerrechnung) einführen,

- laufende Berichterstattung.

Handelsrechtliche Fortführungsprognose

Die handelsrechtliche Fortführungsprognose (HGB) nach Paragraph 252 Absatz 1 Satz 2 HGB

- prüft Fortführungsannahme Tätigkeit des Unternehmens

29als Regelvermutung (going concern-Prinzip)3031, - stellt Fortführungsfähigkeit Tätigkeit des Unternehmens unabhängig vom Rechtsträger fest,

- jährlich im Rahmen Jahresabschlussarbeiten bis Abschlussstichtag von gesetzlichen Vertretern

32durchzuführen. - Geschäftsführung bilanziert

- bei Bestätigung Fortführungsprinzip (going concern)

33Aktivposten (Vermögenswerte), Passivposten (Schulden) nach Fortführungswerten34, - bei Abkehren von Regelvermutung (going conern) nach Liquidationswerten

35.

- bei Bestätigung Fortführungsprinzip (going concern)

Prüfungsstandard zur handelsrechtlichen Fortführungsprognose: IDW Standard Beurteilung der Fortführung der Unternehmenstätigkeit im Rahmen der Abschlussprüfung (IDW PS 270 n.F.) 36.

Praxis-Tipp: TWI-Checkliste zum Ermitteln rechtlicher, tatsächlicher Gegebenheiten, die Fortführung der Tätigkeit des Unternehmens entgegenstehen, nutzen!

TWI – Management Partner für Sanierung, Restrukturierung

Sanierungsberater, Interim Manager

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung, Insolvenzverwaltung durch. Mandanten nutzen das TWI-Partnernetzwerk aus

- Steuerberatern, Wirtschaftsprüfern für Beratung bei Fragen zu Rechnungswesen, Buchhaltung, Bilanzierung, Bewertungsvorschriften, Jahresabschlusserstellung, Jahresabschluss.

- Rechtsanwälten, Fachanwälten für Insolvenzrecht, Insolvenzverwalter: juristische Beratung, rechtliche Bewertung, Beurteilung Insolvenzantragsgründe (drohende) Zahlungsunfähigkeit, Überschuldung, Auswahl Insolvenzverfahren (Regelinsolvenz, Planinsolvenz, Schutzschirmverfahren, Eigenverwaltung ESUG), Stellung Insolvenzantrag, Anfechtungsfragen

- Rechtsanwälten, Fachanwälten für Strafrecht, Steuerstrafrecht: juristischer Rat bei

- Insolvenzdelikten, beispielsweise

- Bankrott durch

- Beeinträchtigung Vermögensbestandteile

37, - Buchführungs-, Bilanzdelikte

38,- Unterlassene, mangelhafte Buchführung

39, - Beiseiteschaffen, Vernichten Handelsbücher

40, - mangelhafte, nicht rechtzeitige Bilanzaufstellung

41,

- Unterlassene, mangelhafte Buchführung

- Beeinträchtigung Vermögensbestandteile

- Verletzung Buchführungspflicht

42, - Gläubigerbegünstigung

43, - Schuldnerbegünstigung

44,

- Bankrott durch

- Begleitdelikten beispielsweise

- Insolvenzverschleppung

45, - Untreue

46, - Beitragsvorenthaltung,

- Vorenthalten Arbeitnehmeranteile (Beiträge zur Krankenversicherung, Pflegeversicherung, Rentenversicherung, Bundesanstalt für Arbeit)

47, - Vorenthalten Arbeitgeberanteile

48.

- Vorenthalten Arbeitnehmeranteile (Beiträge zur Krankenversicherung, Pflegeversicherung, Rentenversicherung, Bundesanstalt für Arbeit)

- Insolvenzverschleppung

- Insolvenzdelikten, beispielsweise

- Rechtsanwälten, Fachanwälten für Arbeitsrecht: Begleitung arbeitsrechtlicher Maßnahmen,

- Rechtsanwälten, Fachanwälten für weitere Rechtsgebiete, beispielsweise Gesellschaftsrecht, Wirtschaftsrecht.

TWI – Sanierungsberatung, Interim Management

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de