Überschuldung

Erfahren Sie das Wichtigste zur Überschuldung von Unternehmen: wann ist sie gegeben, was ihre Indizien sind, bei welchen Rechtsformen sie möglich ist, wann ihre Überprüfung erforderlich ist, wie sie sie ermitteln, wann Insolvenzantragspflicht besteht, was ein Überschuldungsstatus (Überschuldungsbilanz) ist, welche Aktivposten, welche Passivposten eingehen, wann keine Überschuldung gegeben ist.

Erfahren Sie darüber hinaus Wichtiges zur Unterbilanz (bilanziellen Überschuldung), ihre Bedeutung bei Insolvenzverschleppung und was Banken bei Überschuldung eines Unternehmens fordern.

Wann ist Überschuldung als Insolvenzeröffnungsgrund gegeben?

Was sind Indizien für Überschuldung von Unternehmen?

Bei welchen Rechtsformen von Unternehmen ist Überschuldung möglich?

Überschuldung prüfen – Wann ist eine Überschuldungsprüfung erforderlich?

Überschuldung prüfen – Wie Überschuldung als Insolvenzgrund ermitteln?

Überschuldung Prüfung – Wann besteht Insolvenzantragspflicht?

Überschuldung überprüfen – Was ist ein Überschuldungsstatus?

Überschuldung überprüfen – Welche Aktivposten gehören in die Überschuldungsbilanz?

Überschuldung überprüfen – Welche Passivposten gehören in die Überschuldungsbilanz?

Überschuldung überprüfen – Wann ist keine Überschuldung gegeben?

Was ist beim Rangrücktritt zu beachten?

Was ist eine Unterbilanz (bilanzielle Überschuldung)?

Welche Bedeutung hat die bilanzielle Überschuldung bei Insolvenzverschleppung?

Was fordern Banken bei Überschuldung eines Unternehmens?

Welche Voraussetzungen, Aufgaben erfüllen TWI-Sanierungsberater?

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wann ist Überschuldung als Insolvenzeröffnungsgrund gegeben?

Definition des Überschuldungsbegriffs laut Gesetz in Paragraph 19 Insolvenzordnung InsO:

„(1) Bei einer juristischen Person ist auch die Überschuldung Eröffnungsgrund.

(2) Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten [Ergänzend: im Zeitraum vom 09.11.2022 bis einschließlich 31.12.2023 „in den nächsten vier Monaten“

82; siehe Anmerkung] ist nach den Umständen überwiegend wahrscheinlich. […][Anmerkung: Dies gilt auch, wenn vor dem 09.11.2022 eine Überschuldung nach Paragraph 19 Absatz 2 Satz 1 der Insolvenzordnung vorlag, es sei denn, dass der für eine rechtzeitige Antragstellung maßgebliche Zeitpunkt nach Paragraph 15a Absatz 1 Satz 1 und 2 der Insolvenzordnung bereits verstrichen ist.

83](3) Ist bei einer Gesellschaft ohne Rechtspersönlichkeit kein persönlich haftender Gesellschafter eine natürliche Person, so gelten die Absätze (1) und (2) entsprechend. Dies gilt nicht, wenn zu den persönlich haftenden Gesellschaftern eine andere Gesellschaft gehört, bei der ein persönlich haftender Gesellschafter eine natürliche Person ist.“

1

„(1) Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen [Anmerkung: im Zeitraum bis 08.11.2022 und ab 01.01.202484], [Ergänzung: vorübergehend im Zeitraum 09.11.2022 bis 31.12.2023 „acht Wochen“85] nach Eintritt der Überschuldung zu stellen. […]

Was sind Indizien für Überschuldung von Unternehmen?

Indizien für Überschuldung als Insolvenzgrund sind zum Beispiel:

- hohe Verluste in Verhältnis zum Eigenkapital,

- stark sinkende Eigenkapitalquote,

- ständig steigender, nicht durch Eigenkapital (Grundkapital bei Aktiengesellschaften) gedeckter Fehlbetrag, unter Berücksichtigung von Bewertungsreserven, -lasten.

Anzeichen für Überschuldung sind beispielsweise:

- hoher Abwertungsbedarf Vermögensseite,

- starker Anstieg Verbindlichkeiten,

- mehrere Jahre Verluste.

Verschuldung (Fremdkapital größer Eigenkapital) ist erst einmal kein Indiz für Überschuldung. Eine sehr hohe Verschuldung ist jedoch Anlass zur Verifizierung des Überschuldungstatbestands per Überschuldungsbilanz, sowie dessen Gründe.

Weitere Hinweise, Indikatoren, Indizien auf Überschuldung:

- Ist das hälftige Stammkapital – 50 Prozent – verbraucht, besteht die Verpflichtung der Geschäftsführung eine außerordentliche Gesellschafterversammlung einzuberufen. Stark vermindertes Eigenkapital ist Anlass einer Untersuchung auf Überschuldung, deren Gründe.

- Ist das Stammkapital vollständig verbraucht, sind gesetzliche Vertreter verpflichtet den insolvenzrechtlichen Überschuldungstatbestand zu überprüfen. Bilanzielle Überschuldung kann Indiz für von Paragraph 252 Absatz 1 Nummer 2 HGB verlangte tatsächliche Gegebenheiten darstellen.

Empfehlung:

Mehr Hinweise, Indikatoren, Indizien einer Überschuldung, auch Zahlungsunfähigkeit, drohender Zahlungsunfähigkeit, über die TWI-Checkliste zum BGH-Urteil IX ZR 285/14 vom 26.01.2017.

Zielgruppe:

- Steuerberater,

- geschäftsführende Organe in schwieriger Situation, Lage, Unternehmenskrise

- Verluste, nicht durch Eigenkapital gedeckter Fehlbetrag,

- Probleme bei Beantragung finanzieller Mittel (Kredite, Darlehen, Kapital, fehlende Kreditsicherheiten).

Bei welchen Rechtsformen von Unternehmen ist Überschuldung möglich?

Überschuldung ist für folgende Rechtsformen möglich:

- Kapitalgesellschaften (juristische Personen). In Deutschland: Gesellschaft mit beschränkter Haftung GmbH, Aktiengesellschaft AG, Unternehmergesellschaft UG (haftungsbeschränkt), Kommanditgesellschaft auf Aktien (KGaA). Aus Großbritannien, Nordirland: Limited Company (Ltd.), Public Limited Company (PLC).

- Personengesellschaften ohne Rechtspersönlichkeit, bei der kein persönlich haftender Gesellschafter eine natürliche Person ist, sind beispielsweise GmbH & Co. KG, GmbH & Co. OHG.

- Genossenschaften, Stiftungen, Vereine.

Folgende Rechtsformen sind nach Insolvenzrecht Personengesellschaften ohne Insolvenzantragspflicht bei Zahlungsunfähigkeit, Überschuldung: Gesellschaft bürgerlichen Rechts GbR, Offene Handelsgesellschaft OHG, Kommanditgesellschaft KG, Partnerschaft nach Partnerschaftsgesellschaftsgesetz PartGG. Eröffnung von Insolvenzverfahren dieser Rechtsformen erfolgt über Sondervermögen der Gesellschaft, nicht über privates Gesellschaftervermögen. Die Inanspruchnahme eines Anteilseigners (der persönlich haftet) durch den Verwalter findet zeitgleich zur Masseverwertung statt.

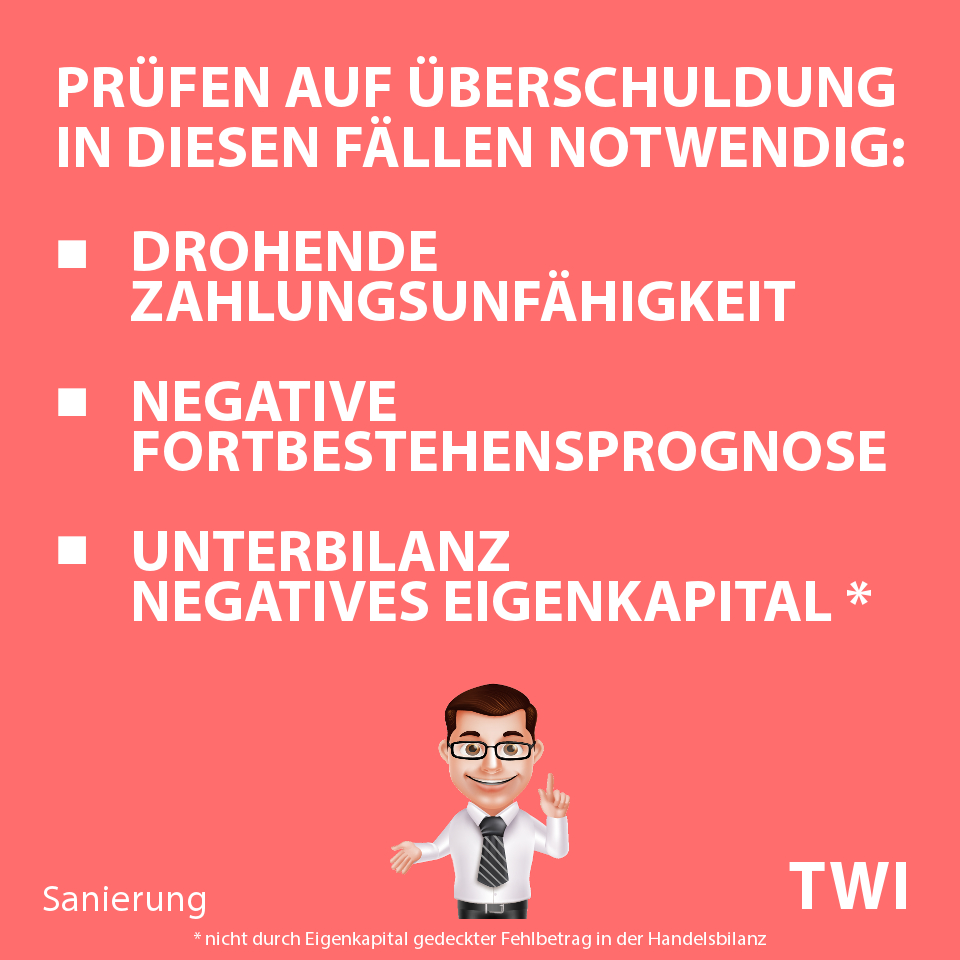

Überschuldung prüfen - Wann ist eine Überschuldungsprüfung erforderlich?

Überschuldung nach Paragraph 19 InsO ist in den Fällen zu überprüfen, dass

- drohende Zahlungsunfähigkeit gegeben ist,

- die Handelsbilanz (Jahresbilanz, unterjährige Bilanz) einen nicht durch Eigenkapital gedeckten Fehlbetrag aufweist.

Die bilanzielle Überschuldung in der Handelsbilanz entfaltet trotz der Unterschiedlichkeit zur insolvenzrechtlichen Überschuldung eine Signalfunktion für den möglichen Eintritt einer Insolvenzreife 2. Sind in diesem Fall keine ausreichenden Bewertungsreserven oder sonstige, nicht aktivierte, ausreichend werthaltige Vermögenspositionen vorhanden, die die Überschuldung beseitigen, besteht Insolvenzantragspflicht.

Besteht für eine Kapitalgesellschaft ein Insolvenzgrund, weil sie überschuldet oder zahlungsunfähig ist, liegen regelmäßig Gegebenheiten im Sinne des Paragraph 252 Absatz 1 Nummer 2 HGB vor, die der Regelvermutung einer Fortführung der Unternehmenstätigkeit entgegenstehen 3.

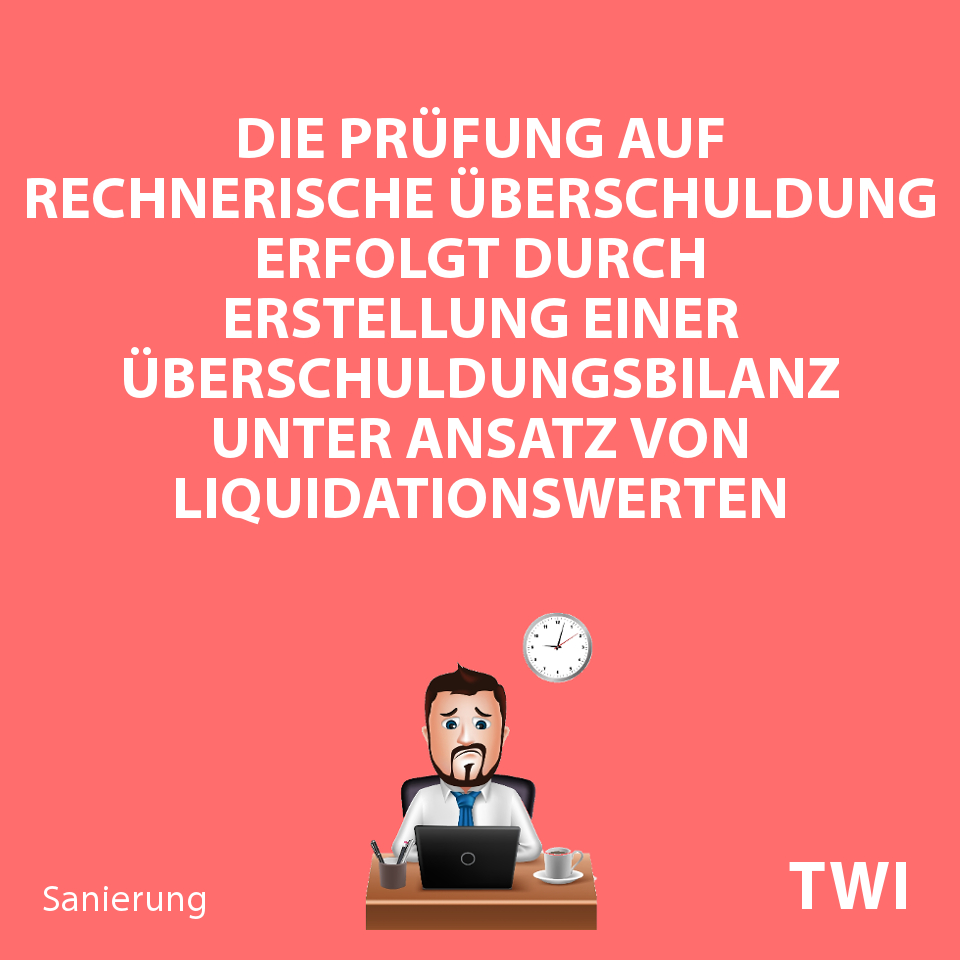

Überschuldung prüfen - Wie Überschuldung als Insolvenzgrund ermitteln?

Folgende, zweistufige Prüfreihenfolge für die Überprüfung auf Überschuldung hat sich etabliert.

- Erste Stufe, Schritt 1: Bei positiver Fortbestehensprognose besteht keine Insolvenzantragspflicht. Überschuldung ist nicht zu überprüfen.

- Zweite Stufe, Schritt 2: Bei negativer Fortbestehensprognose ist die Überschuldung zu überprüfen, Überschuldungstatbestand und Ursachen für die Überschuldung werden ermittelt.

Rechnerische Überschuldung ist durch Erstellen einer Überschuldungbilanz unter Ansatz von Liquidationswerten zu überprüfen. Ziel ist festzustellen, ob das Vermögen bei einer Abwicklung durch Verkauf aller Vermögensgegenstände, Begleichung aller Schulden, Verteilung der verbleibenden Geldmittel an die Anteilseigner ausreicht, um alle Verbindlichkeiten zu decken oder nicht.

Nach ihrer Eintrittswahrscheinlichkeit ist eines der drei Liquidationsszenarien zu wählen

- reguläres Liquidieren zu Netto-Einzelveräußerungswerten,

- Veräußern zu Fortführungswerten,

- Zerschlagen zu Zerschlagungswerten.

Ergibt sich aus der Überschuldungsbilanz ein negatives Reinvermögen von Aktiva minus Passiva ist rechnerische Überschuldung des Rechtsträgers (Schuldners) gegeben.

Überschuldung Prüfung - Wann besteht Insolvenzantragspflicht?

Bei negativer Fortbestehensprognose und

- negativem Reinvermögen besteht Insolvenzantragspflicht.

- positivem Reinvermögen besteht Insolvenzantragsrecht.

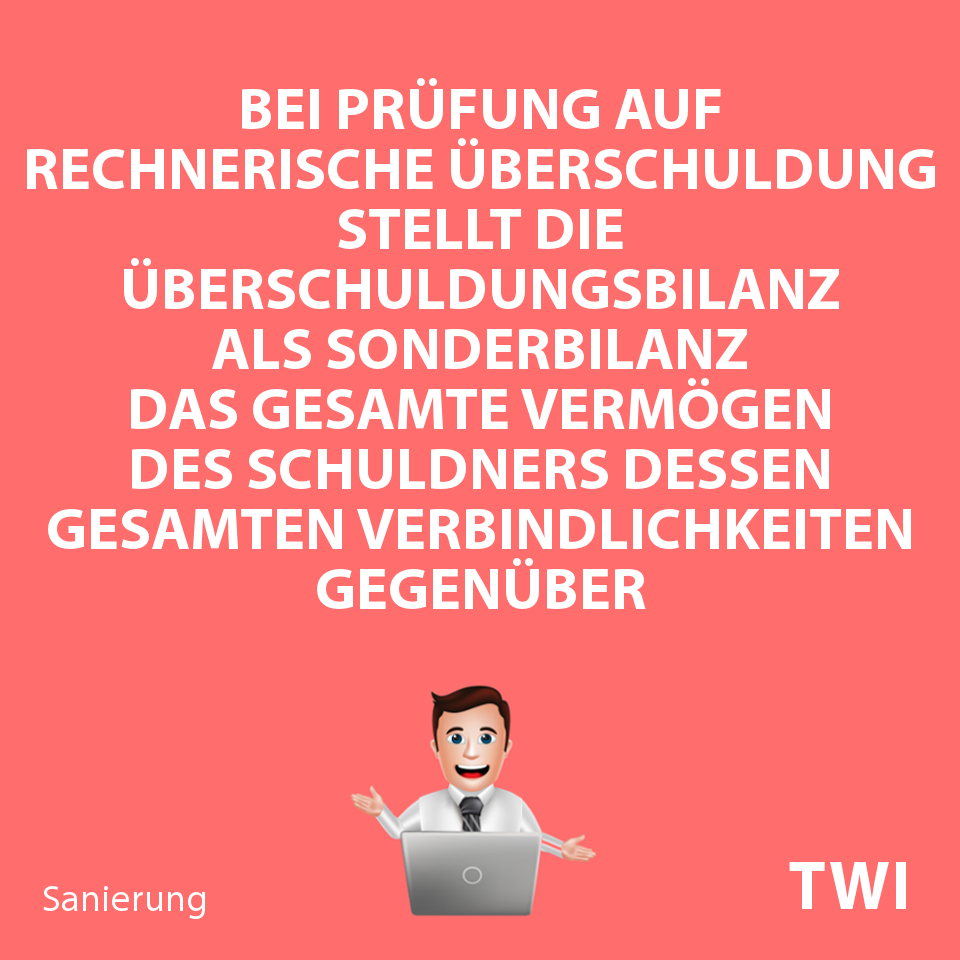

Überschuldung überprüfen - Was ist ein Überschuldungsstatus?

Der Überschuldungsstatus (Überschuldungbilanz) stellt das gesamte Vermögen und die gesamten Verbindlichkeiten eines Schuldnerunternehmens gegenüber. Die Überschuldungsbilanz ist eine Sonderbilanz, keine Steuerbilanz, keine Handelsbilanz.

Die Aktivpostenseite berücksichtigt per Stichtag alle materiellen, immateriellen, im Ramen einer insolvenzmäßigen Liquidation verwertbaren Vermögenswerte 4. Sie entsprechen weitgehend der Sollmasse einer Insolvenzeröffnungsbilanz 5.

Die Passivseite berücksichtigt per Stichtag alle bestehenden Verbindlichkeiten zum Nennwert unabhängig des Zeitpunkts zugehöriger Fälligkeit, die im Fall einer Insolvenzeröffnung aus der Masse zu befriedigen wären 6.

Die Voraussetzungen, Prämissen der Bewertung müssen plausibel, nachvollziehbar und in angemessener Zeit überprüfbar sein – im Zweifel anhand Nachrechnung von Einzelwerten. Prämissen sorgfältig dokumentieren!

Überschuldung überprüfen - Welche Aktivposten gehören in die Überschuldungsbilanz?

Aktivposten werden zu Liquidationswerten bewertet, beispielsweise – Langversion –

- ausstehende Einlagen auf gezeichnetes Kapital (Aktien-, Stamm-, Kommanditkapital), sofern einbringlich (realisierbar), unstreitig, unbestreitbar

78, - beim Anlagevermögen:

- Grundstücke, Gebäude: nach fortgeführten Wiederbeschaffungswerten, modifizierten Substanzwerten

9, Verkehrswertgutachten; Bewertungsbasis: Grundstücke zu Richtwerten von Gutachterausschüssen10, Gebäude nach Wiederbeschaffungszeitwerten11, - Immaterielle Vermögensgegenstände: Konzessionen, gewerbliche Schutzrechte (Patente, Gebrauchsmuster, Warenzeichen, Lizenzen)

12, vollwertige, durchsetzbare Nutzungsrechte13, - Sachanlagen (technische Anlagen, Maschinen, Betriebs-, Geschäftsausstattung) zu Einzelveräußerungswerten entsprechend Erhaltungszustand, Nutzung

14, abzüglich Verwertungskosten (Aufdeckung stiller Reserven beachten)15, - Finanzanlagen mit Verkehrs-, Kurswert

16,

- Grundstücke, Gebäude: nach fortgeführten Wiederbeschaffungswerten, modifizierten Substanzwerten

- beim Umlaufvermögen:

- Vorräte: verkaufbare Roh-, Hilfs-, Betriebsstoffe, andere Vorräte zu Liquidationserlösen mit Bewertungsabschlägen

17, Halbfertigerzeugnisse zum Schrottwert18, Fertigerzeugnisse zu Marktpreisen abzüglich erwarteter Verkaufskosten19davon Restanten im Zweifel zu Erinnerungswert20; - Forderungen:

- aus Lieferungen und Leistungen: sofern durchsetzbar, vollwertige zum Nominal-, Buchwert

21bei ernstlicher Verfolgungs-, Verwertungsabsicht22, Wertberichtigungen, Abschläge bei ernsthaften Bedenken an der Realisierbarkeit der Forderungen berücksichtigen, Gründe hierfür benennen; zusätzliche Abschläge bei Bekanntwerden Insolvenzreife; bestrittene Forderungen mit begründeter Realisierungswahrscheinlichkeit23; Forderungen schwebender Geschäfte, sofern zu realisieren24; betagte Forderungen, sofern durchsetzbar25, künftige mit Abzinsung zum Nennbetrag26; Forderungen aus Factoring (nach Abtretung an neuen Gläubiger) abzüglich Kosten, vereinbartem Sperrbetrag27. - gegen verbundene Unternehmen: mit Nominalwert

28, wenn diesen Insolvenz droht mit Erinnerungswert29, - Wertpapiere analog Finanzanlagen,

- aus Lieferungen und Leistungen: sofern durchsetzbar, vollwertige zum Nominal-, Buchwert

- Gegenstände mit Aussonderungsrechten: Anwartschaftsrecht bei unter Eigentumsvorbehalten erworbene Gegenständen zum Nennwert bereits geleisteter Kaufpreisteilzahlungen

3031abzüglich etwaigem Wertverlust32, - Gegenstände mit Absonderungsrechten aufgrund Besicherung von Gesellschaftsforderungen

33, Besicherung Drittforderungen nur bei vollwertigem Freistellungsanspruch34, - sonstige Vermögensgegenstände, beispielsweise Mietkautionsguthaben

35,

- Vorräte: verkaufbare Roh-, Hilfs-, Betriebsstoffe, andere Vorräte zu Liquidationserlösen mit Bewertungsabschlägen

- Weiter:

- Ansprüche aus zur Einlagenleistung tatsächlich begründeten Kapitalmaßnamen, -erhöhungen

36, Nachschusspflichten3738, nicht geleisteten Gesellschafterdarlehen39, verbotene Auszahlungen aufgrund schuldhafter Verletzung gesellschaftsrechtlicher Pflichten, unerlaubter Handlungen, unzulässiger Auszahlungen auf Stamm-, Grundkapital40, Schadenersatzansprüche wegen existenzvernichtenden Eingriffs41, - harte Patronatserklärungen

42, - Haftungsansprüche gegen Mitglieder des Geschäftsleitungs-, Aufsichtsorgans

43, unter anderem Ansprüche wegen Masseschmälerung44.

- Ansprüche aus zur Einlagenleistung tatsächlich begründeten Kapitalmaßnamen, -erhöhungen

Kein Bestandteil der Aktivposten-Seite dieser Sonderbilanz sind beispielsweise der Geschäfts-, Firmenwert oder Gegenstände, die Aussonderungsrechten unterliegen. Situativ klären: Beteiligungen.

Überschuldung überprüfen - Welche Passivposten gehören in die Überschuldungsbilanz?

Die Passivseite berücksichtigt beispielsweise – Kurzversion – alle gegenwärtigen Verbindlichkeiten zum Nennwert unabhängig des Zeitpunkts jeweiliger Fälligkeit 45 oder ernsthaften Einforderns durch Gläubiger 46, nicht fällige, gestundete 47, bedingte, unverzinslich betagte 48, befristete 49, mit ungewissem Fälligkeitszeitpunkt 50, nachrangige, Einrede behaftete 51, durch Bürgschaften gesicherte Verbindlichkeiten 52; Pensionsverpflichtungen, unverfallbare Anwartschaften, Vorruhestandsverpflichtungen 53, Dauerschuldverhältnisse bis zur nächstmöglichen Kündigung 54, stille Kapitaleinlagen ohne qualifizierten Rangrücktritt abzüglich realisierter Verluste des Beteiligungsgebers 55, Rückstellungen für ungewisse Verbindlichkeiten bei ernsthafter Aussicht auf Inanspruchnahme 56, Schuldschreibungen, Genussrechte 57.

Zu den Verbindlichkeiten zählen beispielsweise die aus Warenlieferungen, Leistungen, Bankverbindlichkeiten, Wechselverpflichtungen, erhaltene Anzahlungen, betriebliche Steuerschulden, einbehaltene Sozialabgaben, Steuern.

Kein Teil der passiven Seite sind beispielsweise Eigenkapital, atypisch stille Beteiligungen, Verbindlichkeiten mit qualifiziertem Rangrücktritt, freie Rücklagen, sowie insolvenzspezifische Verbindlichkeiten, ausgelöst durch ein vorläufiges oder eröffnetes Insolvenzverfahren. Situativ klären: Rückstellungen für Drohverluste aus schwebenden Geschäften 58, Eventualverbindlichkeiten aus Bürgschaften, Gewährleistungsverträgen 59.

Zu beachten: Im Überschuldungsstatus der Komplementär-GmbH einer GmbH & Co. KG werden alle KG-Verbindlichkeiten passiviert, wenn Überschuldung der KG gegeben ist, die Inanspruchnahme der GmbH droht.

Überschuldung überprüfen - Wann ist keine Überschuldung gegeben?

Bei positiver, insolvenzrechtlicher Fortführungsprognose ist aktuell keine Überschuldung gegeben.

Überschuldung liegt laut Paragraph 19 Absatz 2 InsO vor, „wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich“.

Damit ist der Insolvenzgrund Überschuldung erfüllt, wenn

- der Überschuldungsstatus (die mittels Überschuldungsbilanz gerechnete Überschuldung) negativ ausfällt und

- die Fortbestehensprognose negativ ausfällt.

Eine Prüfungsreihenfolge ist im Wortlaut des Insolvenzgesetzes nicht vorgesehen.

Der Gesetzestext impliziert indes in Paragraph 19 Absatz 2 InsO, dass keine Überschuldung gegeben ist, wenn das Fortführen des Unternehmens nach den Gegebenheiten überwiegend wahrscheinlich ist und damit eine positive Prognose angenommen ist.

Eine harte Patronatserklärung beseitigt Überschuldung unverzüglich. Der Patron übernimmt das komplette Risiko, haftet.

Was ist beim Rangrücktritt zu beachten?

Die Passivierungspflicht eines Rangrücktritts hinter andere Gläubiger entfällt bei Erfüllung folgender, vier Anforderungen:

- Erstreckung auf Zeit vor Eröffnung des Insolvenzverfahrens,

- Vereinbarung ausreichender Rangtiefe,

- fehlende Befristung,

- Erstreckung auf etwaige Sicherheiten

60.

Zur ausreichenden Rangtiefe: Forderungen, für die zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren vereinbart worden ist, werden (bei Insolvenz) im Zweifel nach den in Paragraph 39 InsO (nachrangige Insolvenzgläubiger) Absatz 1 bis 5 bezeichneten Forderungen berichtigt 61. Dies sind beispielsweise Zinsen, Säumniszuschläge auf Forderungen Insolvenzgläubiger 62, Kosten, die Insolvenzgläubigern durch ihre Teilnahme am Verfahren erwachsen 63.

Zur fehlenden Befristung: die mit einer Befristung verbundene Stundung hat nur Auswirkungen auf die Zahlungsunfähigkeit nach Paragraph 17 InsO 64.

Zu etwaigen Sicherheiten: Dies sind beispielsweise nicht-akzessorische Sicherheiten aus dem Vermögen des Schuldners 65, wie beispielsweise Sicherungsgrundschuld, Sicherungsübereignungen, Sicherungsabtretungen.

Voraussetzungen zur Beseitigung der Überschuldung beim Rangrücktritt sind: eine vertragliche Durchsetzungssperre (Zahlungsverbot) für den Forderungsbestand 66 zum Zeitpunkt des Rangrücktritts – dies gilt für Verbindlichkeiten gegenüber Dritten, wie für Gesellschafterdarlehen 67 -, sowie ein unbefristeter Rangrücktritt.

Was ist eine Unterbilanz (bilanzielle Überschuldung)?

Bei Unterbilanz (bilanzieller Überschuldung)

- einer Kapitalgesellschaft deckt die Summe der Aktiva (AV, UV) nicht mehr die der Passiva (EK, Verbindlichkeiten, Rückstellungen). Die Aktivseite der Bilanz weist links unten einen Korrekturposten aus, das in der Praxis sogenannte negative Eigenkapital.

- einer Personengesellschaft mit variablem Kapitalkonto sind Verluste erst anteilig ausgewiesen, wenn sie die Salden der jeweiligen Kapitalkonten mit einem negativen Vorzeichen versehen, diese nicht mehr decken.

Eine bilanzielle Überschuldung wird zur rechnerischen Überschuldung, wenn das Vermögen die Schulden nicht mehr deckt, die Schulden das Vermögen übersteigen.

Welche Bedeutung hat die bilanzielle Überschuldung bei Insolvenzverschleppung?

Nach der ständigen Rechtsprechung des BGH trägt der Gläubiger die Darlegungs-, Beweislast für den objektiven Tatbestand einer haftungsbegründenden Insolvenzverschleppung, damit auch für die Überschuldung der Gesellschaft 68.

Einer Handelsbilanz kommt für die Frage, ob die Gesellschaft überschuldet ist, lediglich indizielle Bedeutung zu 69.

Legt der Insolvenzverwalter, für seine Behauptung, die Gesellschaft sei überschuldet gewesen, nur eine Handelsbilanz vor, aus der sich ein nicht durch Eigenkapital gedeckter Fehlbetrag ergibt, hat er die Ansätze dieser Bilanz daraufhin zu überprüfen, zu erläutern, ob und gegebenenfalls in welchem Umfang stille Reserven oder sonstige aus ihr nicht ersichtliche Vermögenswerte vorhanden sind. Ist der Insolvenzverwalter diesen Anforderungen nachgekommen, ist es Sache der beklagten Geschäftsführer, im Rahmen ihrer sekundären Darlegungslast im Einzelnen vorzutragen, welche stillen Reserven oder sonstigen für eine Überschuldungsbilanz maßgeblichen Werte in der Handelsbilanz nicht abgebildet sind 70.

Was fordern Banken bei Überschuldung eines Unternehmens?

Bei erkennbaren Liquiditätsengpässen einer Kapitalgesellschaft, ungünstiger Liquiditätsprognose, wenn das Unternehmen bilanziell überschuldet ist, die Insolvenz durch Zahlungsunfähigkeit, Überschuldung im Raum steht, fordern betroffene Kreditinstitute in aller Regel externe Experten zur Feststellung von Insolvenzgründen, deren Folgen, sowie die Erarbeitung, Realisierung von Maßnahmen zur dauerhaften Sanierung, Stabilisierung des Unternehmens.

Welche Voraussetzungen, Aufgaben erfüllen TWI-Sanierungsberater?

Ein TWI-Sanierungsberater, -experte

- hat langjährige Praxis-Erfahrung bei Unternehmenssanierung, Unternehmensrestrukturierung, Turnaround,

- prüft Kapitalgesellschaften auf Insolvenzreife (Zahlungsunfähigkeit, Überschuldung) nach IDW S11 Standard – Leitfaden, Richtlinie des Instituts der Wirtschaftsprüfer in Deutschland e. V. (IDW),

- erstellt Gutachten zur Sanierung von Unternehmen nach IDW S6 Standard – Leitfaden, Richtlinie für Sanierungskonzepte (IDW S6 Gutachten) mit integrierter Finanzplanung (Ertrags-, Vermögens-, Liquiditätsplanung),

- steht Vertretungsorganen eines Unternehmens in der Krise, finanzieller Notlage flexibel, in der Regel zeitnah zur Verfügung,

- bietet professionelle Hilfe, spezialisierte Beratung zu folgenden Themen:

- Feststellung Insolvenzreife – Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, Überschuldung,

- Erstellung Liquiditätsstatus, Liquiditätsbilanz, Fortführungsprognosen (Fortbestehensprognosen) mit nötiger Sorgfalt,

- Möglichkeiten zum Vermeiden Zahlungsunfähigkeit, Schließen Liquiditätslücken, Beseitigen Liquiditätsengpässe, Wiederherstellen Zahlungsfähigkeit,

- Aufstellung Überschuldungsstatus, -bilanz, Berechnung Überschuldung, Beseitigen Insolvenzgrund Überschuldung, dessen Gründe, Folgen (Insolvenzantragspflicht bei negativem Reinvermögen),

- Erarbeitung finanzielle, betriebliche Maßnahmen zur Sanierung, Komplexitätsreduzierung, Kostensenkung Produkte, Leistungen, Organisation, Prozesse mit Führungskräften, Mitarbeitern,

- Reduzierung Working Capital,

- Finanzen, Controlling,

- Restrukturieren Passivseite,

- Verhandlungen Stundungsvereinbarungen Gläubiger, Aussetzung Vollstreckung Finanzamt, Umschuldung Kredite Banken, außergerichtliche Einigungen, Verzichte,

- Einleitung, Umsetzung, Führung Sanierung, Restrukturierung als Berater oder Interim Manager,

- laufende Berichterstattung Ergebnisse.

Mit Fachanwalt für Insolvenzrecht: Klärung Fragestellungen gesetzlicher Vertreter zu

- Insolvenz, Insolvenzverfahren (Regelinsolvenz und Regelinsolvenzverfahren, Planinsolvenz und Planinsolvenzverfahren, Schutzschirmverfahren, Eigenverwaltung),

- kritischen, fälligen Zahlungsverpflichtungen,

- Auslegung BGH-, OLG-Urteilen, -Rechtsprechung,

- Insolvenzanfechtungsrecht,

- Haftung, Schadensersatzpflichten.

Mehr zu Überschuldung

Mehr zu Zahlungsunfähigkeit

Mehr zu insolvenzrechtlichen Fortführungsprognosen (Fortbestehensprognosen)

Mehr zu handelsrechtlichen Fortführungsprognosen

Weitere Informationen

Mehr zu TWI

TWI - Unternehmenssanierung, Unternehmensrestrukturierung, Turnaround

Sie sind GmbH Geschäftsführer, Aktiengesellschaft Vorstand, Geschäftsleitung, Investor, Gläubiger oder Steuerberater eines von Überschuldung betroffenen Unternehmens? Sie benötigen Wissen, Informationen, Details, suchen Hilfe, Lösungen, Ausweg aus akut schwieriger, scheinbar auswegloser Situation?

Sie haben offene Fragestellungen beispielsweise zu folgenden Themen:

Zahlungsunfähigkeit

Sanierung

- Ermittlung Hinweise, Indizien Zahlungseinstellung, Zahlungsunfähigkeit (TWI-Checkliste), Abgrenzung zur Zahlungsstockung,

- Feststellung Fälligkeit der ernsthaft von Gläubigern eingeforderten Verbindlichkeiten,

- Feststellen der Liquiditätslücke (Unterdeckung) in Finanzstatus, Liquiditätsbilanz,

- Liquiditätsprognose im Prognosezeitraum des laufenden und folgenden Geschäftsjahrs,

- Möglichkeiten zum sofortigen, unverzüglichen Beseitigen Zahlungsunfähigkeit,

- Umschuldung Raten, Stundungsvereinbarungen, Rangrücktritt zum Vermeiden Zahlungsunfähigkeit,

- finanzwirtschaftliche, leistungswirtschaftliche Gegenmaßnahmen zum Wiederherstellen Zahlungsfähigkeit,

- wie Insolvenzverwalter den Zeitpunkt den Eintritt der Zahlungsunfähigkeit feststellen,

- Prognose, wann das Unternehmen allerhöchst wahrscheinlich wieder zahlungsfähig ist,

- Rechtsprechung zur Zahlungsunfähigkeit von Unternehmen, zur Antragspflicht bei Insolvenzgrund Zahlungsunfähigkeit.

- Erstellung von Sanierungsgutachten,

- Berechnung bereinigter EBITDA, bereinigtes Ergebnis,

- Feststellung Zahlungsunfähigkeit,

- Erstellen von Konzept und Inhalt des erforderlichen Maßnahmenpakets zur Beseitigung Ursachen von Zahlungsunfähigkeit und unverzüglicher Antragspflicht,

- Aufstellung, Führung, Überwachung Sanierungsteam,

- Ablauf und Einleitung geplante Sanierung,

- Verhandlung Finanzierung (Kredite, Darlehen) und Einigung mit Kreditinstituten,

- Einführung Kontrollinstrumente zur Überwachung Sanierungsprozess und Finanzplan,

- künftige Möglichkeiten und Ablauf nach Inkrafttreten der EU-Richtlinie über Restrukturierung und Insolvenz (sogenannter präventiver Restrukturierungsrahmen, europäische Richtlinie (EU) 2019/1023) in nationales Insolvenzrecht und Insolvenzverfahren.

Überschuldung

Insolvenz

- Folgen einer bilanziellen Überschuldung,

- Aufstellen Überschuldungsstatus zum Feststellen der insolvenzrechtlichen Überschuldung (Überschuldungstatbestand),

- Möglichkeiten zum Verhindern, Beseitigen von Überschuldung, Überschuldungstatbestand,

- verschiedene, finanzielle Möglichkeiten von Eigenkapitalgebern,

- Rechtsprechung zur Überschuldung von Unternehmen, Verpflichtung zur Antragstellung bei Insolvenzgrund Überschuldung.

TWI stellt fest, ob ein Insolvenzgrund vorliegt.

- Nur: Wann Insolvenzantrag stellen?

- Wer stellt den Antrag?

- Welches Insolvenzverfahren?

- Für welche Zahlungen nach Insolvenzantrag im vorläufigen Insolvenzverfahren haftet die Geschäftsführung, ist sie schadensersatzpflichtig?

TWI - Partner für Sanierung, Restrukturierung, Turnaround

TWI führt keine Rechtsberatung, Insolvenzberatung, Schuldnerberatung, Steuerberatung, Wirtschaftsprüfung durch. Mandanten nutzen für

- rein juristisches Bewerten von Insolvenzgründen, Antragspflicht, Insolvenzrecht, Unternehmensfortführung und gerichtlichen Vertretung TWI-Partner-Rechtsanwälte, -Fachanwälte:

- Rechtsanwälte für Insolvenzrecht für Unternehmen für Rechtsrat juristische, rechtliche Beurteilung komplizierter Rechtspositionen, -lagen oder Bestimmungen des Gesetzgebers bei unterschiedlicher Auffassung zu Insolvenzordnung, BGH- und OLG-Urteile zur Insolvenz im jeweiligen Fall, zur Pflicht auf Stellung eines Insolvenzantrags bei Zahlungsunfähigkeit oder Überschuldung, Insolvenzberatung zu Insolvenzverfahren (Regelinsolvenz, Regelinsolvenzverfahren, Schutzschirmverfahren, Eigenverwaltung ESUG), Stellung Insolvenzantrag, vorläufigem und eröffnetem Insolvenzverfahren, Haftung Geschäftsführer, Zahlungen nach Eintritt Insolvenz des Unternehmens Inanspruchnahme der gesetzlichen Vertreter des Insolvenzschuldners für Quotenschaden nach Insolvenzanfechtungsrecht, Probleme mit Insolvenz-Gericht im Eröffnungsverfahren.

- Rechtsanwälte für Insolvenzberatung von Privatpersonen, Schuldnerberatung bei Insolvenz von Personengesellschaften (GbR, OHG, KG, PartGG), Einzelunternehmen, Privatinsolvenz (Verbraucherinsolvenz) bei natürlichen Personen, beispielsweise zu Restschuldbefreiung Privatpersonen, Selbstständige, festgestellten Rechtspositionen und privaten Folgen, Bürgerliches Recht, Zivilverfahrensrecht.

- Rechtsanwalt für Strafrecht, Insolvenzstrafrecht für juristische, strafrechtliche Beratung beispielsweise zu Haftung Geschäftsführer, Vorstand, Vertretungsorgane bei verspäteter Insolvenzantragstellung, Strafbarkeitsrisiko Geldstrafen, Freiheitsstrafen bei unterlassener, verspäteter Antragstellung und Straftatbestand verschleppter Insolvenz; juristische Beratung zu Insolvenzordnung, Strafgesetzbuch, Insolvenzstrafrecht, insbesondere bei Insolvenzdelikten, Vorliegen von Haftungstatbeständen. Voraussetzung Verfolgbarkeit von Rechtshandlungen, Handlungsweisen gemäß Paragraph 283 StGB sind: objektive Zahlungseinstellung, Insolvenzverfahrenseröffnung Firmenvermögen, Ablehnung Insolvenzeröffnungsantrag mangels Verfahrenskosten deckender Masse

71. Tatbestände sind beispielsweise Bankrott (Beeinträchtigung Vermögensbestandteile72, Buchführungs-, Bilanzdelikte73(unterlassene, mangelhafte Buchführung74, mangelhafte, nicht rechtzeitige Bilanzaufstellung75), Verletzung Buchführungspflicht76, Gläubigerbegünstigung77, Schuldnerbegünstigung78. Begleitdelikte: Insolvenzverschleppung79, Untreue80, Beitragsvorenthaltung81.

Rechtsanwalt, Fachanwalt für Arbeitsrecht für juristische, arbeitsrechtliche Betrachtung und Verfahren bei größeren Personalmaßnahmen, speziellen Fällen. - Rechtsanwalt, Fachanwalt für Gesellschafts-, Handels-, Wirtschaftsrecht,

- Rechtsanwalt für Sanierungsrecht,

- Rechtsanwalt für Steuerrecht, Steuerstrafrecht,

- Rechtsanwalt für Wirtschaftsstrafrecht.

- Steuerberatung, Wirtschaftsprüfung das TWI-Partner-Netzwerk aus Steuerberatungs-, Wirtschaftsprüfungsgesellschaften zur Beratung bei Steuern, Besteuerung, Rechnungswesen, Buchhaltung, Gehalts-, Lohnabrechnung, handelsbilanziellen Vorschriften, Bilanzierung, Bilanzen, handelsrechtlicher Bewertung Vermögensgegenstände, Zeitwert Gesellschaftsvermögen, Bewertungsvorschriften, Annahmen; Vereinbarungen Finanzamt (beispielsweise rechtzeitige Aussetzung Vollstreckung Steuerschulden).

Überschuldung Privatpersonen (natürliche Personen)

Zu hohe Verschuldung übersteigt die finanzielle Leistungsfähigkeit einer Privatperson. Das Bezahlen von Lebensunterhalt, Rechnungen, Raten ist der betroffenen Person unmöglich. Liquidierbares Vermögen dieser Privatpersonen zum fristgemäßen Bezahlen bestehender, fälliger Gesamtverbindlichkeiten, Kapitaldienst sind nicht vorhanden. Die Privatperson ist überschuldet.

Eröffnungsgründe in Insolvenzverfahren über Vermögen von Privatpersonen sind

- Zahlungsunfähigkeit gemäß Paragraph 17 InsO per Eigenantrag Schuldner, Fremdantrag Gläubiger,

- drohende Zahlungsunfähigkeit gemäß Paragraph 18 InsO per Eigenantrag Schuldner.

Überschuldung von Privatpersonen ist kein Insolvenzverfahren-Eröffnungsgrund. Eine Pflicht zur Insolvenzantragstellung gemäß Paragraph 15a InsO besteht nicht.

Insolvenzverfahren für natürliche Personen sind das

- Verbraucherinsolvenzverfahren für Verbraucher

86(wirtschaftlich nicht selbstständig tätige, tätig gewesene Personen87, wie zum Beispiel Angestellte, Beamte, Rentner, Schüler, Auszubildende, Studenten, Arbeitslose, Sozialhilfeempfänger), ehemals Selbständige88(selbständig vor Tag der Insolvenzantragstellung8990) mit überschaubaren Vermögensverhältnissen (maximal 19 Gläubiger91), beide ohne gegen sie bestehende Gläubigerforderungen aus Arbeitsverhältnissen92, - Regelinsolvenzverfahren für aktiv Selbständige, Freiberufler, ehemals Selbständige mit nicht überschaubaren Vermögensverhältnissen

91oder bestehenden Gläubigerforderungen aus Arbeitsverhältnissen92.Freiberufliche Tätigkeiten üben Berufsträger der Rechtsberatung, Steuerberatung, Wirtschaftsberatung aus, der Heilberufe (wie Ärzte, Heilpraktiker, Psychologen, Physiotherapeuten, Hebammen), Medien-, Kultur-Schaffende (wie Journalisten, Künstler, Schriftsteller, Designer, Dozenten), Erbringer digitaler Dienstleistungen (wie Grafiker, Webdesigner, Fotografen), Naturwissenschaftler, Techniker (wie Ingenieure, Architekten, Sachverständige), Apotheker.

93

Gründe, Auslöser für Überschuldung von Privatpersonen, privaten Haushalten sind vielfältig, wie beispielsweise unwirtschaftlicher Privathaushalt, Verlust des Arbeitsplatzes, damit kein regelmäßiges Einkommens, unzureichende Einnahmen, erhebliche Belastungen aus Trennung, Scheidung, Krankheit, Erkrankungen, Tod innerhalb der Familie, zwingende Krankenpflege, Aufwendungen für Pflegepersonen, zu geringe Rente, Krisenfolgen (Finanzkrisen, Corona), zu hohe, unterschätzte, falsch finanzierte Investitionen, Kreditaufnahmen (Immobilienfinanzierung), stark gestiegene Lebenshaltungskosten, Mieten, insgesamt gestiegener Schuldenberg, Schwierigkeiten bei Schuldentilgung, Abbau Schulden (Schuldenfalle), Annahme überschuldeter Nachlässe (in Konsequenz Nachlassinsolvenz), unterschätzte Ausgaben für Unternehmensliquidation,

In Konsequenz: Zahlungsverpflichtungen übersteigen Verbraucher-, Schuldnervermögen. Die Privatperson erhält in der Schuldenkrise Zahlungsschwierigkeiten, Mahnungen, Pfändungen, auch Lohnpfändungen, Zwangsvollstreckungen bis zur Zwangsräumung.

Wir beraten keine Privatpersonen, führen keine Schuldnerberatung durch. Privatpersonen wenden sich bitte bei insolvenzrechtlichen Fragen zur Privatinsolvenz (Verbraucherinsolvenz, Verbraucherinsolvenzverfahren, Regelinsolvenz, Regelinsolvenzverfahren) an Schuldnerberatungen, Schuldnerberatungsstellen, Insolvenzberatungsstellen.

Wir sind Sanierungsexperten für Unternehmenskrisen, leisten Sanierungsberatung für Unternehmen zur Abwendung von Firmeninsolvenz als Unternehmensberater, Interim Manager. Wir erarbeiten finanzielle, operative, gesellschaftsrechtliche Sanierungsmaßnahmen, integrierte Ertrags-, Vermögens-, Liquiditätsplanungen, Zahlungsfähigkeitsprognosen, Sanierungsgutachten. Wir sanieren Unternehmen, Betriebe strukturell mit Umstrukturierungen, Schließungen, Umwandlungen von Gesellschaften, notwendigem Sozialplan, Interessenausgleich. Wir ermitteln insolvenzrechtliche Überschuldung (Überschuldungsprüfung) für Unternehmen bei Überschuldungsgefahr, Unterbilanz durch Erstellung einer Überschuldungsbilanz.

TWI - Sanierung, Restrukturierung, Interim Manager

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de