Insolvenzreife

Erhalten Sie einen Überblick zu den wichtigsten Fragen, die sich für gesetzliche Vertreter bei einer möglichen Insolvenzreife aufgrund von Zahlungsunfähigkeit, drohender Zahlungsunfähigkeit oder Überschuldung eines Unternehmens ergeben, mit Verlinkung zu den zugehörigen Antworten auf unserer Internetseite. Ebenso erfahren Sie das Wichtigste zum Thema Insolvenzverschleppung, Nachweis von Insolvenzreife durch Strafgerichte, Insolvenzantragstellung.

Wann besteht Insolvenzreife, Insolvenzantragspflicht eines Unternehmens?

Insolvenzreife – Wann ist Insolvenzantrag zu stellen?

Insolvenzreife – Wann ist Zahlungsunfähigkeit gegeben?

Insolvenzreife – Wann droht Zahlungsunfähigkeit?

Insolvenzreife – Wann besteht Überschuldung?

Wie erfolgt die Überprüfung eines Unternehmens auf Insolvenzreife, Insolvenzantragspflicht?

Insolvenzverschleppung – Wichtiges in Kürze

Welche Indikatoren dienen Strafgerichten zum Nachweis von Insolvenzreife?

Welche Form, Antragsberechtigung, Angaben erfordert ein Insolvenzantrag?

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wann besteht Insolvenzreife, Insolvenzantragspflicht eines Unternehmens?

Ist eine Kapitalgesellschaft zahlungsunfähig oder überschuldet, muss Insolvenz angemeldet werden.

Insolvenzantragspflichten ergeben sich aus

1. Zahlungsunfähigkeit nach Paragraph 17 InsO (Insolvenzordnung),

2. Überschuldung nach Paragraph 19 InsO.

Ein Insolvenzantragsrecht, keine Insolvenzantragspflicht, ergibt sich aus

3. Drohender Zahlungsunfähigkeit nach Paragraph 18 InsO.

Insolvenzreife - Wann ist Insolvenzantrag zu stellen?

Die Frist zur Insolvenzantragstellung beträgt laut Paragraph 15a InsO maximal drei Wochen nach Eintritt von Zahlungsunfähigkeit, sechs Wochen nach Eintritt Überschuldung:

Antragspflicht bei juristischen Personen und Gesellschaften ohne Rechtspersönlichkeit

„(1) 1 Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen [Anmerkung: im Zeitraum bis 08.11.2022 und ab 01.01.2024 26], [Ergänzung: vorübergehend im Zeitraum 09.11.2022 bis 31.12.2023 „acht Wochen“ 27]

nach Eintritt der Überschuldung zu stellen. […].“

Juristische Personen sind Kapitalgesellschaften: Gesellschaft mit beschränkter Haftung GmbH, Aktiengesellschaft AG, Societas Europaea SE, Unternehmergesellschaft (haftungsbeschränkt) – kurz UG (haftungsbeschränkt), Kommanditgesellschaft auf Aktien KGAA; vergleichbare Auslandsgesellschaften mit Sitz in Deutschland, beispielsweise aus Großbritannien, Nordirland: Limited Company Ltd. (Private Company Limited by Shares), Public Limited Company PLC.

Gesellschaften ohne Rechtspersönlichkeit sind Personengesellschaften ohne natürliche Person als haftender Gesellschafter: GmbH & Co. KG, GmbH & Co. OHG.

Ebenfalls von Paragraph 15a InsO betroffen: eingetragene Genossenschaft e.G., Europäische Genossenschaft Societas Cooperativa Europaea SCE.

Nicht von Paragraph 15a InsO betroffen: eingetragener Verein e.V., Stiftungen, Einzelunternehmungen, Privatpersonen.

Die Insolvenzantragspflicht ist nach Gegebenheiten des Einzelfalls zu beurteilen.

Insolvenzreife - Wann ist Zahlungsunfähigkeit gegeben?

(1) Allgemeiner Eröffnungsgrund ist die Zahlungsunfähigkeit.

(2) 1 Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. 2 Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat.

Mögliche Fragen von Geschäftsführern, Vorständen:

- Was sind fällige Zahlungspflichten?

- Welche Verbindlichkeiten sind nicht fällig?

- Wann tritt Zahlungsunfähigkeit ein?

- Wann ist Zahlungsstockung, nicht Zahlungsunfähigkeit gegeben?

- Welche Branchen sind gegebenenfalls von der 10 %-Regel ausgenommen?

- Welche Indizien deuten auf Zahlungseinstellung hin, wie sind diese in Gesamtschau zu bewerten?

- Wie werden Liquiditätsstatus (Finanzstatus) und Liquiditätsbilanz erstellt?

- Was sind erste Schritte zur Beseitigung von Zahlungsunfähigkeit?

Antworten hier: Zahlungsunfähigkeit

- Welche rechnerischen Nachweise fordern IDW, BGH?

- Was fordern BGH, IDW bei einer Liquiditätslücke?

- Was tun bei Deckungslücke zum Prüfungsstichtag?

- Was tun bei Liquiditätslücke am Ende der Dreiwochenfrist?

- Wann beginnt die Dreiwochenfrist?

- Was geschieht bei Verletzung der Insolvenzantragspflicht?

- Was sind Voraussetzungen für Insolvenzanfechtung, Verfolgung von Insolvenzstraftaten?

- Wie bestimmen Insolvenzgerichte, Insolvenzverwalter den Eintrittszeitpunkt von Insolvenz, Insolvenzantragspflicht?

Antworten hier: zahlungsunfähig

- Zahlungsunfähigkeit prüfen? Wie geht das?

- Welche Schritte sind erforderlich?

- Wie werden Liquiditätsstatus, -bilanz erstellt?

- Wie Liquiditätsplanung (Finanzplan) für Dreiwochenfrist aufbauen?

- Wie integrierten Finanzplan nach Ablauf Dreiwochenfrist erstellen?

- Wie geht die Überprüfung bei Liquiditätslücke größer, gleich 10 % der fälligen Verbindlichkeiten?

- Wie erfolgt die Überprüfung bei Liquiditätslücke kleiner 10 % der fälligen Verbindlichkeiten?

- Wie Indizien für Zahlungseinstellung feststellen?

- Was müssen Geschäftsführer bei Insolvenzreife einer GmbH beachten?

Antworten hier: Zahlungsunfähigkeit GmbH

- Welcher Zeitraum steht zur Beendigung von Zahlungsunfähigkeit, Insolvenz zur Verfügung?

- Wann ist die Zahlungsunfähigkeit, Insolvenz eines Unternehmens beseitigt?

- Welche Maßnahmen gegen Zahlungsunfähigkeit, Insolvenz sind möglich?

- Beseitigung Zahlungsunfähigkeit, Insolvenz aus eigener Kraft

- Beenden Zahlungsunfähigkeit, Insolvenz mit Anteilseignern

- Eliminierung Zahlungsunfähigkeit mit Kreditgebern, Finanzierern

- Zahlungsunfähigkeit mindern mit Hilfe von bonitätsstarken Anteilseignern, Externen

- Zahlungsunfähigkeit aufheben mit Unterstützung der Finanzbehörden

- Zahlungsunfähigkeit eliminieren mit Unterstützung der Sozialversicherungsträger

- Zahlungsunfähigkeit eliminieren mit Unterstützung von Leasinggebern

- zahlungsunfähig sein beenden mit Gläubigern mit Dauerschuldverhältnissen

- zahlungsunfähig sein beenden mit Zulieferern

- Illiquidität beenden mit Kreditversicherern

Antworten hier: Zahlungsunfähigkeit Insolvenz beseitigen

Insolvenzreife - Wann droht Zahlungsunfähigkeit?

Paragraph 18 InsO lautet:

(1) Beantragt der Schuldner die Eröffnung des Insolvenzverfahrens, so ist auch die drohende Zahlungsunfähigkeit Eröffnungsgrund.

(2) 1 Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. 2 In aller Regel ist ein Prognosezeitraum von 24 Monaten zugrunde zu legen.

Die Geschäftsführung muss überprüfen, ob Zahlungsfähigkeit im Prognosezeitraum für 24 Monate mit überwiegender Wahrscheinlichkeit aufrechterhalten werden kann, mehr Gründe dafürsprechen, als dagegen.

Falls ja, wird positive Fortführungsprognose erteilt.

Falls nein, wird negative Fortführungsprognose erteilt.

Mögliche Fragen von Geschäftsführern, Vorständen:

- Wann ist drohende Zahlungsunfähigkeit nicht gegeben?

- Wann besteht bei drohender Zahlungsunfähigkeit Insolvenzantragspflicht?

- Welche Vorteile bietet der Insolvenzantragsgrund nach Paragraph 18 InsO?

- Was müssen Geschäftsführer vor Stellung eines Insolvenzantrags aufgrund Paragraph 18 InsO beachten?

- Welche Beweise enthält ein Insolvenzantrag nach Paragraph 18 InsO?

Antworten hier: drohende Zahlungsunfähigkeit

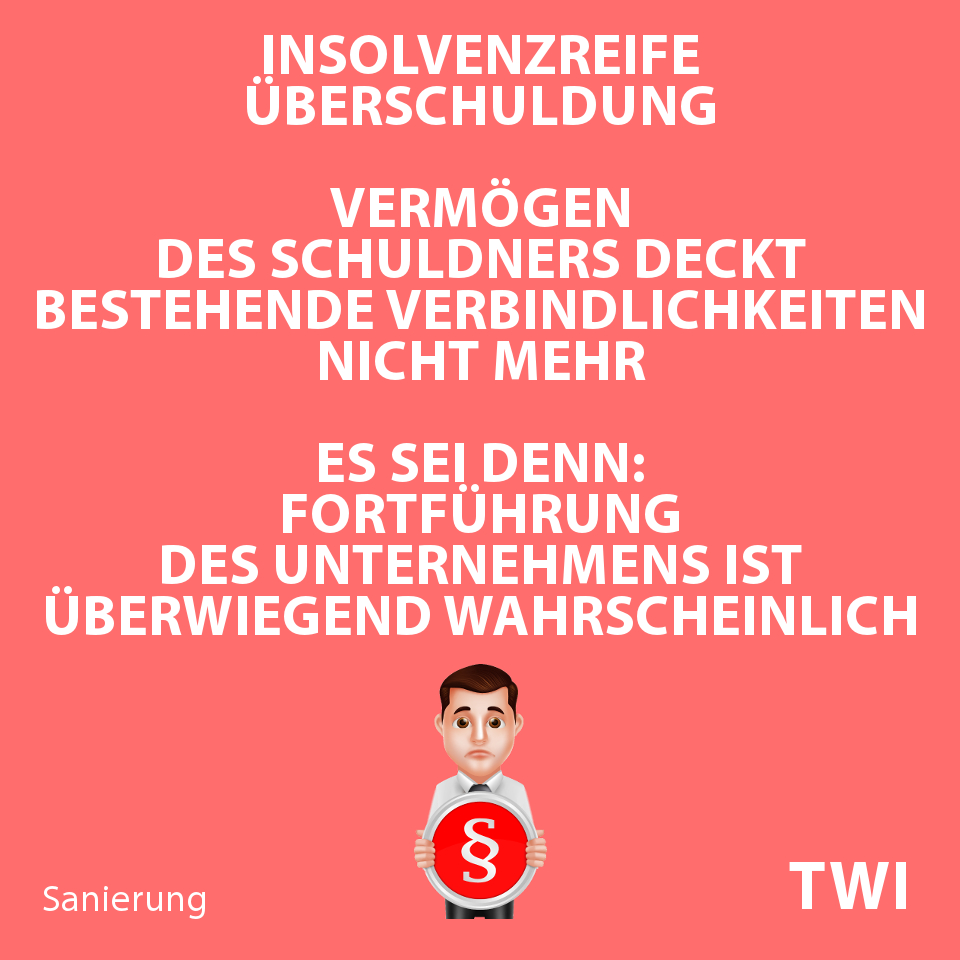

Insolvenzreife - Wann besteht Überschuldung?

Paragraph 19 InsO lautet:

(1) Bei einer juristischen Person ist auch die Überschuldung Eröffnungsgrund.

(2) Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten (im Zeitraum vom 09.11.2022 bis einschließlich 31.12.2023 „in den nächsten vier Monaten“

28; siehe Anmerkung) ist nach den Umständen überwiegend wahrscheinlich.. […][Anmerkung: Dies gilt auch, wenn vor dem 09.11.2022 eine Überschuldung nach Paragraph 19 Absatz 2 Satz 1 der Insolvenzordnung vorlag, es sei denn, dass der für eine rechtzeitige Antragstellung maßgebliche Zeitpunkt nach Paragraph 15a Absatz 1 Satz 1 und 2 der Insolvenzordnung bereits verstrichen ist.

29]

Mögliche Fragen von Geschäftsführern, Vorständen:

- Wann ist eine Überschuldungsprüfung erforderlich?

- Wie Überschuldung als Insolvenzgrund ermitteln?

- Was ist ein Überschuldungsstatus?

- Welche Aktivposten gehören in die Überschuldungsbilanz?

- Welche Passivposten gehören in die Überschuldungsbilanz?

- Wann ist keine Überschuldung gegeben?

- Was ist eine Unterbilanz?

- Welche Bedeutung hat die Unterbilanz bei Insolvenzverschleppung?

Antworten hier: Überschuldung

- Wie erfolgt die Überprüfung der Überschuldung eines Unternehmens?

- Was tun wenn Unternehmen rechnerisch überschuldet: Unternehmen liquidieren, veräußern, zerschlagen?

- Wie beseitigen Anteilseigner, Banken den Insolvenzgrund nach Paragraph 19 InsO?

Antworten hier: Berechnung Überschuldung

- Für welche Zahlungen haften Geschäftsführer?

- Ab wann gilt das Zahlungsverbot?

- Was sind masseschmälernde Zahlungen?

- Welche Zahlungen entsprechen der Sorgfalt eines ordentlichen Geschäftsmanns?

- Für welche Zahlungen trifft Geschäftsführer eine Erstattungspflicht?

- Was für ein Konto bei Insolvenzantragspflicht sofort einrichten?

Antworten hier: Überschuldung GmbH

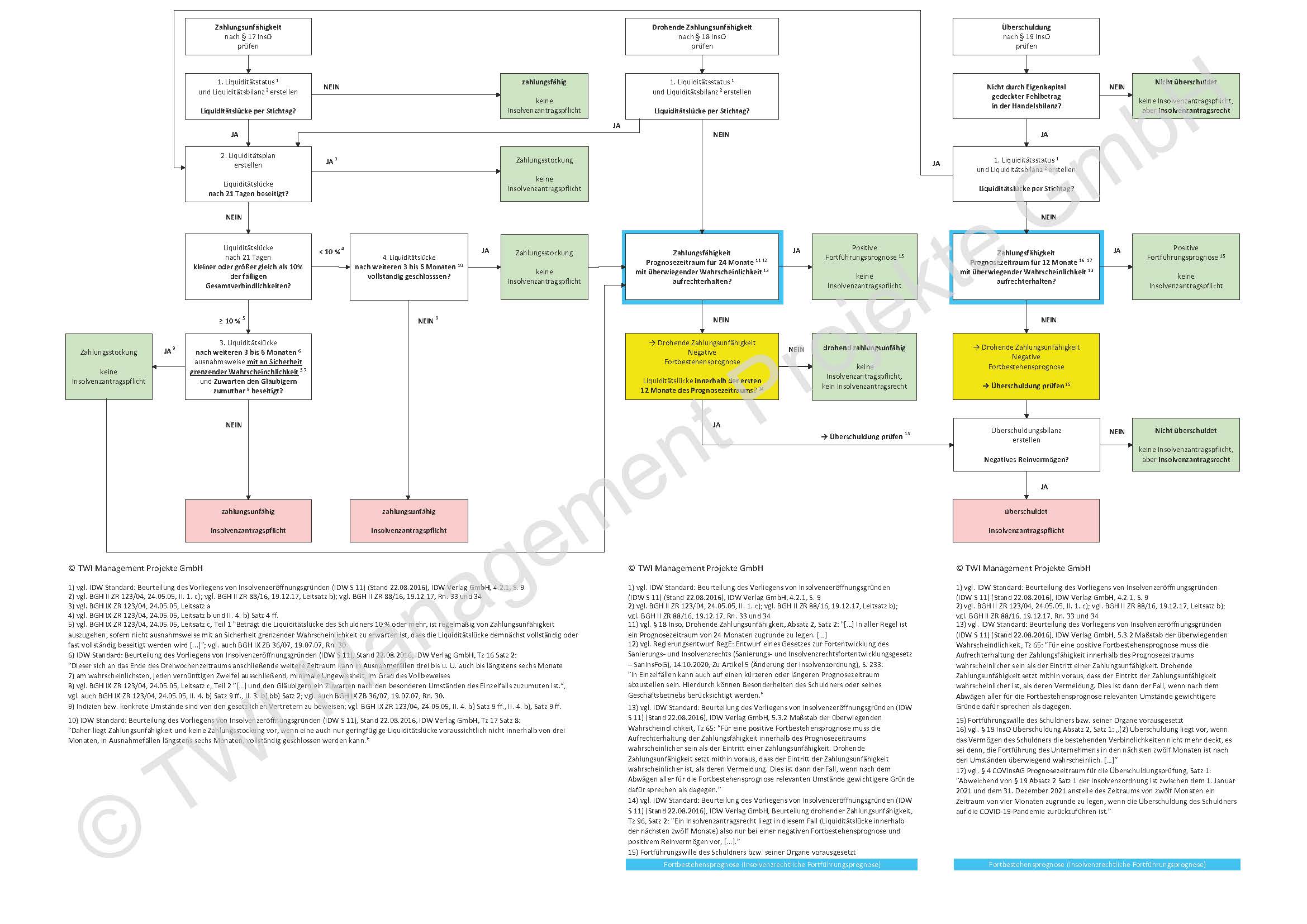

Wie erfolgt die Überprüfung eines Unternehmens auf Insolvenzreife, Insolvenzantragspflicht?

Kernfragen der Überprüfung sind bei

Überprüfung nach Paragraph 17 InsO:

- Gibt es eine Liquiditätslücke per Stichtag?

- Ist die Liquiditätslücke nach 21 Tagen (Dreiwochenzeitraum) beseitigt?

- Ist die Liquiditätslücke am Ende des Dreiwochenzeitraums größer oder kleiner als zehn Prozent der fälligen Gesamtverbindlichkeiten?

- Wenn kleiner als zehn Prozent: Ist die Liquiditätslücke nach drei bis sechs weiteren Monaten vollständig geschlossen?

- Wenn größer als zehn Prozent: Ist die Liquiditätslücke nach weiteren drei bis sechs Monaten ausnahmsweise mit an Sicherheit grenzender Wahrscheinlichkeit beseitigt und Zuwarten den Gläubigern zumutbar?

Überprüfung nach Paragraph 18 InsO:

- Gibt es eine Liquiditätslücke per Prüfungsstichtag?

- Wenn nein, kann die Zahlungsfähigkeit im Prognosezeitraum für 24 Monate mit überwiegender Wahrscheinlichkeit aufrechterhalten werden?

- Wenn nein, liegt eine Liquiditätslücke innerhalb der ersten 12 Monate des Prognosezeitraums vor?

- Wenn ja, ergibt die Überschuldungsbilanz ein positives oder ein negatives Reinvermögen?

Prüfung nach Paragraph 19 InsO:

- Weist die Handelsbilanz einen nicht durch Eigenkapital gedeckten Fehlbetrag aus?

- Gibt es eine Liquiditätslücke per Prüfungsstichtag?

- Wenn ja, weiter nach Paragraph 17 InsO.

- Wenn nein, weiter nach Paragraph 19 InsO:

Kann die Zahlungsfähigkeit im Prognoseitraum für 12 Monate mit überwiegender Wahrscheinlichkeit aufrecht erhalten werden?- Wenn nein, ergibt die Überschuldungsbilanz ein positives oder ein negatives Reinvermögen?

Die zugehörigen Prüfungsschritte im nachfolgenden Prüfungsschema. Es enthält relevante, wesentliche Anforderungen zum Prüfen auf Insolvenzreife des BGH, sowie des IDW S11 Standards Beurteilung des Vorliegens von Insolvenzeröffnungsgründen des Instituts der Wirtschaftsprüfer in Deutschland e. V.:

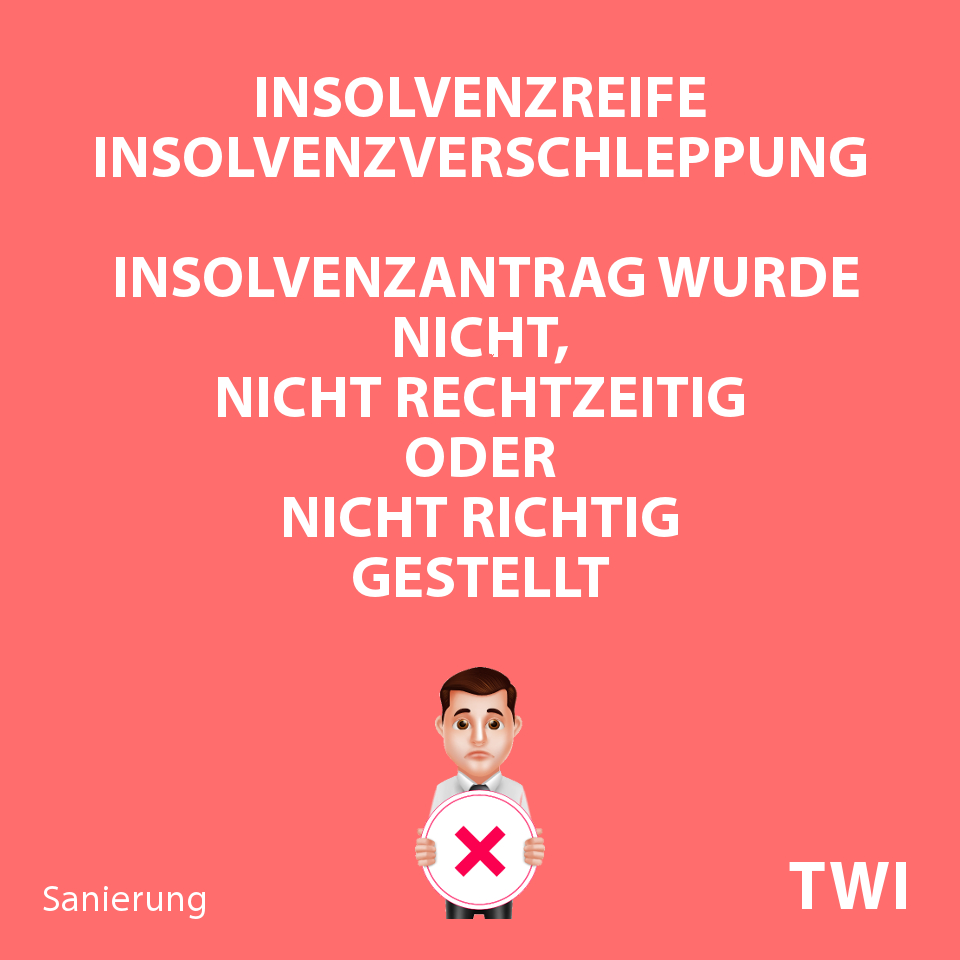

Insolvenzverschleppung - Wichtiges in Kürze

Paragraph 15a InsO sagt zur Insolvenzverschleppung:

„(4) Mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe wird bestraft, wer entgegen Absatz 1 Satz 1, […], einen Eröffnungsantrag 1. nicht oder nicht rechtzeitig stellt oder 2. nicht richtig stellt.

(5) Handelt der Täter in den Fällen des Absatzes (4) fahrlässig, ist die Strafe Freiheitsstrafe bis zu einem Jahr oder Geldstrafe.“

Die gesetzliche Insolvenzantragspflicht wird nicht erfüllt oder gehemmt, dass sich die gesetzlichen Vertreter um eine Unternehmenssanierung bemühen, selbst wenn sie nicht von vorneherein aussichtslos ist 1 2 3.

Das Vertretungsorgan, zum Beispiel Geschäftsführer, handelt mit Fahrlässigkeit, wenn er sich nicht rechtzeitig die erforderlichen Informationen und die für die Insolvenzantragspflicht erforderlichen Kenntnisse verschafft 4. Dabei muss sich der organschaftliche Vertreter, sollte er nicht über ausreichende persönliche Kenntnisse verfügen, gegebenenfalls extern beraten lassen 5.

In diesem Fall hat der Geschäftsführer die Prüfung auf Insolvenzreife durch eine fachlich qualifizierte Person bereits bei Anzeichen einer Krise ohne Verzug vorzunehmen 6. Der Geschäftsführer muss auf eine unverzügliche Vorlage des Prüfungsergebnisses hinwirken 7.

Die Frist zur Insolvenzantragstellung kann nicht mit der Begründung verlängert werden, es liege nur eine Zahlungsstockung oder vorübergehende Überschuldung vor 8.

Strafbar macht sich auch wer

- bei Stellen eines Insolvenzantrags gesetzliche Formbestimmungen nicht einhält

9, - Schriftformerfordernis (Formzwang) für Insolvenzantrag

10, statt Erklärung zu Protokoll bei Gericht – nicht schriftlich eingereichter Insolvenzantrag ist nicht richtig11, - einen unvollständigen Antrag vorlegt

9, - die Antragsobliegenheit mit Fahrlässigkeit nicht erfüllt, einfache Fahrlässigkeit genügt

12, - dem Antrag kein Gläubigerverzeichnis beifügt

13, - das Vorliegen eines Insolvenzgrundes nicht positiv kennt, diesen jedoch angesichts individueller Kenntnisse und Vorbildung oder Pflichtenstellung hätte erkennen können

14.

Taugliche Täter sind beispielsweise Mitglieder des Vertretungsorgans der zahlungsunfähigen oder überschuldeten juristischen Person, GmbH-Geschäftsführer (auch faktische), AG-Vorstände, Limited-Direktoren, jeweilige Abwickler 15. Ebenso organschaftliche Vertreter der zur Vertretung ermächtigten Gesellschafter einer Gesellschaft, bei der kein persönlich haftender Gesellschafter eine natürliche Person ist, beispielsweise der Geschäftsführer der Komplementär GmbH einer GmbH & Co. KG 16. Bei führungslosen Gesellschaften GmbH-Gesellschafter, AG-Aufsichtsräte, Genossenschaftsaufsichtsräte, es sei denn sie haben vom vorliegenden Insolvenzantragsgrund keine Kenntnis 17.

Wegen Insolvenzverschleppung Verurteilte können fünf Jahre ab Rechtskraft des jeweiligen Urteils nicht mehr GmbH-Geschäftsführer (Geschäftsführersperre) oder AG-Vorstand sein 18.

Welche Indikatoren dienen Strafgerichten zum Nachweis von Insolvenzreife?

Wirtschaftskriminalistischen Beweisanzeichen 19, zum Nachweis des Eintritts von Zahlungsunfähigkeit, äußere Beweisanzeichen, die bei Anwendung der wirtschaftskriminalistischen Methode in ihrer zeitlichen Reihenfolge darzustellen sind 20:

- Steuerrückstände,

- Sozialversicherungsrückstände

20, insbesondere längere Nichtzahlung Arbeitnehmeranteile Sozialversicherung21, - Häufung gerichtlicher Mahnbescheide,

- fruchtlose Pfändungs-, Vollstreckungsmaßnahmen Gerichtsvollziehers,

- Abgabe eidesstattliche Versicherung durch Schuldner,

- Wechselproteste, Scheckproteste, Lastschriftrückgaben (mangels Kontodeckung),

- Nichtbezahlung wiederkehrender Verbindlichkeiten betriebsnotwendiger Leistungen,

- Kündigung, Androhung Kündigung Bankkredite

20aufgrund fortlaufender Überziehung21.

Weitere Warnzeichen für vorliegende Zahlungsunfähigkeit, Liquiditätsprobleme, Krisensignale 21:

- ausdrückliche Erklärung Nichtzahlenkönnens fälliger Verbindlichkeiten,

- fehlende Zahlung fälliger Verbindlichkeiten,

- Ignorieren Rechnungen, Mahnungen,

- Vielzahl Mahnungen, Vollstreckungsversuche,

- Zahlungen erst bei vorliegendem Vollstreckungstitel,

- Ladung zur Abgabe eidesstattlicher Versicherung,

- Gläubigeranträge,

- Überziehung Kreditlinien,

- rückständige Buchhaltung, Bilanzierung,

- Nichtzahlung Löhne, Gehälter,

- Stundungsersuchen an Vielzahl Gläubiger,

- Kreditschöpfung mit Scheck-, Wechselreiterei,

- Veräußerung betriebsnotwendiges Anlagevermögen,

- Veräußerung Anlage-, Umlaufvermögen unter Verletzung Eigentumsvorbehaltsrechte,

- Nutzung Privatkonto für geschäftliche Zahlungseingänge zum Schutz vor Gläubigerzugriff,

- Verlagerung Geschäftssitz zur Erschwerung Vollstreckungsmöglichkeiten von Gläubigern,

- Rückgabe Vorbehaltsware an Lieferanten ohne Verarbeitung

21.

Welche Form, Antragsberechtigung, Angaben erfordert ein Insolvenzantrag?

InsO Paragraph § 13 Eröffnungsantrag regelt Schriftformerfordernis, Antragsberechtigung, Soll-Angaben:

„(1) Das Insolvenzverfahren wird nur auf schriftlichen Antrag eröffnet. Antragsberechtigt sind die Gläubiger und der Schuldner. Dem Antrag des Schuldners ist ein Verzeichnis der Gläubiger und ihrer Forderungen beizufügen [Offene Posten-Liste]. Wenn der Schuldner einen Geschäftsbetrieb hat, der nicht eingestellt ist, sollen in dem Verzeichnis besonders kenntlich gemacht werden die

1. höchsten Forderungen,

2. höchsten gesicherten Forderungen,

3. Forderungen der Finanzverwaltung,

4. Forderungen der Sozialversicherungsträger sowie

5. Forderungen aus betrieblicher Altersversorgung.

Der Schuldner hat in diesem Fall auch Angaben zur Bilanzsumme, zu Umsatzerlösen, zur durchschnittlichen Zahl der Arbeitnehmer des vorangegangenen Geschäftsjahres zu machen. Die Angaben nach Satz 4 sind verpflichtend, wenn

1. der Schuldner Eigenverwaltung beantragt,

2. der Schuldner die Merkmale des § 22a Absatz 1 [geschäftsbezogene Voraussetzungen zur Bestellung eines vorläufigen Gläubigerausschusses] erfüllt oder

3. die Einsetzung eines vorläufigen Gläubigerausschusses beantragt wurde.“

Fehlen die gesetzlich verbindlichen Unterlagen, mangelt die nötige Darstellung, ist der Insolvenzantrag nicht richtig gestellt. Strafrechtliche Konsequenzen sind – auch bei mit Fahrlässigkeit Handelnden – theoretische Folge. Staatsanwaltschaften greifen bei bloßen Formalverstößen verbreitet zur Anwendung von Opportunitätsbestimmungen 22.

Staatsanwaltschaften, Ermittlungsbehörden werden tätig

- häufig bei Anzeigen von Lieferanten, Gläubigern

23,

- grundsätzlich bei

- Ablehnung von Insolvenzanträgen mangels Masse,

- Eröffnung Vergleichsverfahren,

- Eröffnung Insolvenzverfahren

24.

Insolvenz-, Zivilgerichte sind Staatsanwaltschaften gegenüber ohne Verzug zur Mitteilung über diese Beschlüsse verpflichtet 25.

Mehr zu Insolvenzreife

Weiterführende Themen (InsO)

Weiterführende Themen (HGB)

Weitere Informationen

Mehr zu TWI

TWI - Partner für Unternehmenssanierung, Restrukturierung, Turnaround

Sie sind Geschäftsführer, (geschäftsführender) Gesellschafter, Geschäftsleitung, Vertretungsorgan, Bank, Gläubiger eines Unternehmens in der Krise?

Sie vermuten Insolvenzreife, Insolvenzantragspflicht des Unternehmens, suchen kurzfristig Lösungen um diese zu beseitigen?

Sie haben Fragen beispielsweise zu folgenden Themen:

Zahlungsunfähigkeit

- Hinweise auf Zahlungseinstellung,

- Zahlungsstockung,

- Zahlungsverweigerung,

- Abgrenzung Zahlungsstockung, Zahlungsunfähigkeit,

- Fälligkeit Verbindlichkeiten,

- Umstände Ihres besonderen Einzelfalls,

- Zeitpunkt Eintritt Insolvenzreife, Dreiwochenfrist versus Prüfungszeitpunkt,

- kurzfristig verfügbare Finanzmittel, Zahlungsmittel,

- stichtagsbezogene Feststellung Liquiditätslücke (Stichtagsliquidität) im Liquiditätsstatus (Finanzstatus) durch Gegenüberstellung von Aktiva I, Passiva I (betriebswirtschaftliche Methode),

- Feststellung Liquiditätslücke (Zeitraumliquidität) in der Liquiditätsbilanz durch Gegenüberstellung von Aktiva II, Passiva II,

- 10 Prozent Regel für Liquiditätslücke,

- Möglichkeiten zur Lückenschließung, Beseitigung Zahlungsunfähigkeit,

- Wiederaufnahme Zahlungen an Gesamtheit der Gläubiger.

Drohende Zahlungsunfähigkeit

- Erstellung integrierter Finanzplan (Ertrags-, Vermögens-, Liquiditätsplan),

- Insolvenzgrund, Antragsrecht.

Überschuldung

- negative Fortbestehensprognose,

- Aufstellung Überschuldungsstatus,

- Aktivposten, Passivposten einer Überschuldungsbilanz,

- Deckung Gesellschaftsvermögen Schuldner, Verbindlichkeiten Schuldner (Gesellschaftsschulden),

- Ansatz Liquidationswerte im Überschuldungsstatus (Netto-Einzelveräußerungswerte, Fortführungswerte, Zerschlagungswerte),

- Überschuldungstatbestand beseitigen.

Insolvenzreife

- insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose),

- Insolvenzreife, Insolvenzantragspflicht,

- Zahlungsverbot, erlaubte Zahlungen, nicht erlaubte, masseschmälernde Zahlungen bei Insolvenzreife,

- Einrichtung debitorisches Konto bei Insolvenzreife,

- Haftungsrisiken, Haftung Geschäftsführer.

Unternehmenssanierung

- wirtschaftliche Schwierigkeiten (Umsatz, Ergebnis, Liquidität),

- finanzwirtschaftliche, leistungswirtschaftliche Sanierungsmaßnahmen,

- Restrukturierung, Reorganisation,

- Ergebnisverbesserung,

- Reduzierung Working Capital,

- Reduzierung Komplexität Produkte, Leistungen, Auswirkungen über gesamte Wertschöpfungskette,

- Anpassung Strategie, Organisation, Prozesse, Systeme.

Insolvenz

Rechtsberatung über Partner-Rechtsanwalt, Fachanwalt für Insolvenzrecht zu

- BGH-, OLG-Rechtsprechung zu Insolvenzordnung, Insolvenzrecht,

- rechtlich abgesicherte Stundungs-, Ratenzahlungsvereinbarungen,

- Insolvenzantragsgründen, Insolvenzantragspflicht,

- Insolvenzantrag – Eigenantrag, Gläubigerantrag,

- Insolvenzverfahren – Regelinsolvenz, Planinsolvenz mit Insolvenzplan, Schutzschirm, Eigenverwaltung,

- Masseschmälerung Insolvenzmasse,

- Gläubigerbenachteiligungsvorsatz,

- Insolvenzanfechtung, Anfechtungsrecht,

- Geschäftsführerhaftung.

TWI - Unternehmenssanierung, Restrukturierung, Turnaround

TWI führt keine Rechtsberatung, Steuerberatung, Wirtschaftsprüfung, Insolvenzberatung, Schuldnerberatung durch. Mandanten nutzen das TWI-Netzwerk:

- Rechtsanwalts-, Fachanwaltskanzleien für Insolvenzrecht, Insolvenzverwalter für Insolvenz

- von Unternehmen für Fragen, Rechtsberatung zu Insolvenzreife, Insolvenzantragspflicht, Insolvenzverfahren (Regelinsolvenz, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung ESUG), Insolvenzantragstellung, Insolvenz, Haftungsrisiken, Haftungsfallen Insolvenzanfechtung, Anfechtung Rechtshandlungen, Gläubigerbenachteiligungsvorsatz, Gläubigerantrag Insolvenzgläubiger, rechtliche Auslegung Insolvenzrecht-Urteile, -Rechtsprechung Bundesgerichtshof kritischer Rechtspositionen.

- von Personengesellschaften mit natürlichen Personen als Anteilseigner (OHG, KG), Einzelunternehmen, Selbstständige, private Personen zu Privatinsolvenz (Verbraucherinsolvenz), Schuldnerberatung.

- Rechtsanwalt, Fachanwalt für Strafrecht für juristische Beratung, zur strafrechtlichen Bewertung von strafbaren Rechtshandlungen (zum Beispiel Nichtbegleichung Sozialversicherungsbeiträge), Insolvenzverschleppung,

- Rechtsanwalt, Fachanwalt für Steuerrecht, Steuerstrafrecht für juristische Beratung zu Steuern,

- Rechtsanwalt, Fachanwalt für Arbeitsrecht für juristische Beratung, zur anwaltlichen, arbeitsgerichtlichen Begleitung umfangreicher Personalmaßnahmen,

- Rechtsanwälte, Fachanwälte für rechtliche Beratung zu weiteren Rechtsgebieten, wie Gesellschaftsrecht, Handelsrecht, Wirtschaftsrecht, Wirtschaftsstrafrecht, Zivilrecht.

- Steuerberater, Wirtschaftsprüfer zu Steuern (Umsatzsteuer, Lohnsteuer, Körperschaftsteuer, Gewerbesteuer, Einkommensteuer), Bilanz, Jahresabschluss, steuerlichen Gestaltungsmöglichkeiten.

TWI - Turnaround, Wachstum, Interim Manager

Ansprechpartner TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de