Sanierungskonzept Bank

Ihre Bank fordert von Ihnen ein Sanierungskonzept? Warum? Erfahren Sie das Wichtigste zu den Anforderungen an Banken laut Gesetz und BGH-Rechtsprechung bei Krisenunternehmen, zu den wesentlichen Maßnahmen der Kreditsanierung, zur Reduzierung von Haftungsrisiken, zur Vermeidung von Schadensersatz, zu sittenwidrigen Sanierungskreditverträgen und zur Umgehung möglicherweise strafbarer Handlungen seitens der Bank.

Warum fordern Banken vom Geschäftsführer ein Sanierungskonzept?

Welche Anforderungen stellt der Staat bei Krisenunternehmen an Banken?

Welche wesentlichen Maßnahmen zur Kreditsanierung bestehen in der Krise?

Was fordert die BGH-Rechtsprechung mit einem Sanierungskonzept von Banken?

Was vermeiden Kreditgeber mit einem Sanierungskonzept?

Was begründet Sittenwidrigkeit bei Kreditvergabe?

Welche strafbaren Handlungen umgehen Kreditgeber mit einem Sanierungskonzept?

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Warum fordern Banken vom Geschäftsführer ein Sanierungskonzept?

Mit Nachweis eines Sanierungskonzepts nach IDW S6 erfüllen Kreditgeber in Krise und Sanierung Ihres Kreditkunden regulatorische, aufsichtsrechtliche Mindestanforderungen an das Risikomanagement (BA), abgekürzt MaRisk (BA). Dies sind Verwaltungsanweisungen der Bundesanstalt für Finanzdienstleistungsaufsicht BaFin anhand derer deutsche Kreditinstitute den Umgang mit Risiken als Unternehmen gestalten.

Die BaFin erließ 2012 die MaRisk (BA) aufgrund Gesetz Paragraph 25 a Absatz 1 KWG (Kreditwesengesetz). Kreditinstitute müssen seit Einführung über eine ordnungsgemäße Geschäftsorganisation verfügen, um ein angemessenes, wirksames Management von Risiken im Unternehmen sicherzustellen.

Die MaRisk (BA) setzt qualitative Anforderungen aus Basel II und III an das Risikocontrolling von Kreditgebern und bankenaufsichtliche Überprüfungsprozesse in deutsche Rechtsbestimmungen um.

Welche Anforderungen stellt der Staat für Krisenunternehmen an Banken?

Bei Behandlung von Problemkrediten und Sanierungskrediten zur Unternehmenssanierung muss der Kreditgeber in der Krise des Kreditkunden laut MaRisk (BA) 1 folgende Aufgaben erfüllen:

- ihr Kreditausfallrisiko verringern oder begrenzen

2, - rechtliche Risiken prüfen

2, - sich ein Sanierungskonzept vorlegen lassen, um die Sanierungsfähigkeit zu beurteilen

3, - ein eigenständiges Urteil über die Sanierungsaussichten treffen

3, - das Umsetzen des Sanierungskonzepts und die Auswirkungen der darin genannten Maßnahmen überwachen

4, - die zuständigen Geschäftsleiter bei bedeutenden Engagements regelmäßig über den Sanierungsstand informieren

5.

Daher ist ein Sanierungskonzept erforderlich, wenn sich Ihr Finanzinstitut trotz wesentlicher Leistungsstörungen für einen Verbleib des Kreditengagements in der Intensivbetreuung entscheidet, statt es in die Kreditabwicklung zu übergeben 2.

Ein solches Konzept ist bei einer Unternehmenssanierung kein „böser Wille“ der Finanzierer. Diese erfüllen als Unternehmen und Partner in der Krise nur sorgfältig und ordnungsgemäß gesetzliche Pflichten und Vorgaben.

Der Gesetzgeber schreibt somit vor, dass bei mit Bankkrediten finanzierten Unternehmen, die sich in Krisensituationen, finanziellen Schwierigkeiten oder Unternehmenssanierung befinden, die Erstellung eines Sanierungskonzepts wie im Rahmen eines IDW S 6 Sanierungsgutachtens eine wesentliche Anforderung zur Bewältigung der Krisensituation, deren Überwinden und Grundlage der eingeleiteten Sanierungsbetreuung ist.

Welche wesentlichen Maßnahmen zur Kreditsanierung bestehen in der Krise?

Die Sanierungsbetreuung während der Sanierungsprüfung und der Erstellung des Konzepts zur Sanierung des Unternehmens erfolgt vom Kreditgeber durch Stillhalten Kontokorrentkredite, Prolongation Darlehen und Unternehmenskredite, Finanzierung Überbrückungskredit und Verzicht Schuldendienst. Der Kreditgeber verzichtet trotz Kündigungsrecht auf frühzeitige Kreditkündigung, Kreditabwicklung, Umsetzung Abwicklungsmaßnahmen, Verwertung. Stattdessen: Verhandlungen mit Hausbank über finanzielle Hilfe und Unterstützung zur Unternehmenssanierung und bankinternen Begleitung führen. Dazu professionelle externe, individuelle Sanierungsbetreuung durch unabhängige, erfahrene, langjährige Berater und Experten für Sanierung und Restrukturierung, Steuerberater, Wirtschaftsprüfer.

Während der Sanierungsbetreuung sind – neben Stillhalten, Prolongation – Stundung, Umschuldung Kontokorrent, Anpassen Kreditvertrag (Zinsen, Schuldendienst) an die wirtschaftliche Entwicklung, Zinsverzicht, Schuldenerlass oder Rangrücktritt geeignete Möglichkeiten zur Kreditsanierung, statt Kündigung und Kreditabwicklung.

Was fordert die BGH-Rechtsprechung mit einem Sanierungskonzept von Banken?

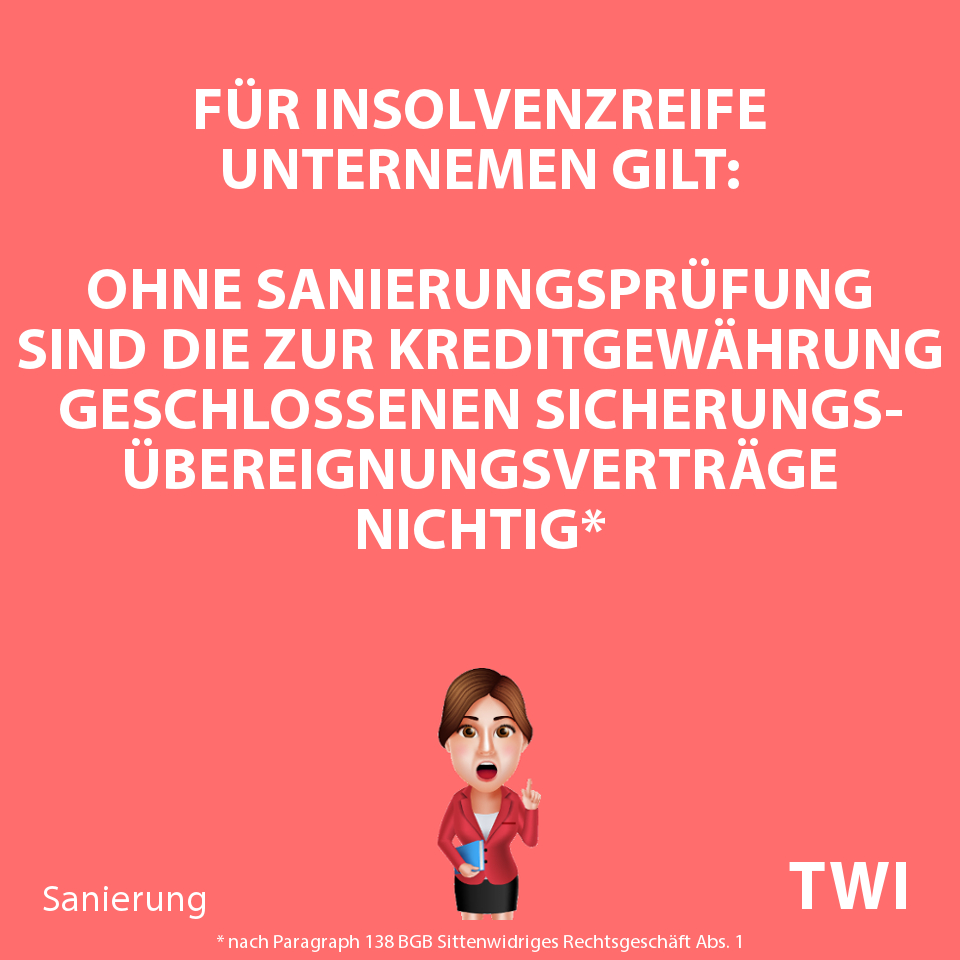

Bei Sanierungskrediten an Unternehmen, für die Insolvenzreife besteht, sagt der BGH:

„Eine Bank, die einem konkursreifen Unternehmen zum Sanierungszweck einen Kredit gegen Sicherheitsleistungen gewährt und damit möglicherweise Dritte zu ihrem Schaden über die Kreditwürdigkeit des Unternehmens täuscht, ist in der Regel verpflichtet, vor der Krediteinräumung das Unternehmen durch einen branchenkundigen externen Wirtschaftsfachmann eingehend und objektiv prüfen zu lassen, ob das Sanierungsvorhaben Erfolg verspricht. Unterlässt sie diese Prüfung, ohne stichhaltige Gründe dafür zu besitzen, oder waren die Erfolgsaussichten aufgrund des Überprüfens objektiv nicht überzeugend, dann sind die im Zusammenhang mit der Kreditgewährung geschlossenen Sicherungsübereignungsverträge nach Paragraph 138 Abs. 1 BGB nichtig.“

6

Ergänzend sagt die höchstrichterliche Rechtsprechung:

„Notwendig ist darüber hinaus bei der Nachbesicherung von Bankkrediten ein Sanierungskonzept, das in den Anfängen umgesetzt war und die ernsthafte Aussicht des Managements auf Erfolg begründete.“

7

Ein IDW S 6 Gutachten, das Renditefähigkeit, Wettbewerbsfähigkeit, Kapitaldienstfähigkeit und Sanierungsfähigkeit bestätigt, erfüllt diese Mindestanforderungen an Konzepte zur Sanierung von Unternehmen, ermöglicht grundsätzlich finanzierenden Geldhäusern als Kreditgeber in der Unternehmenskrise die Ausreichung von Sanierungskrediten und ist tragfähige Grundlage für eine geeignete, durchgreifende Sanierung und Restrukturierung als Handlungsalternative zu Insolvenzantrag und Insolvenz.

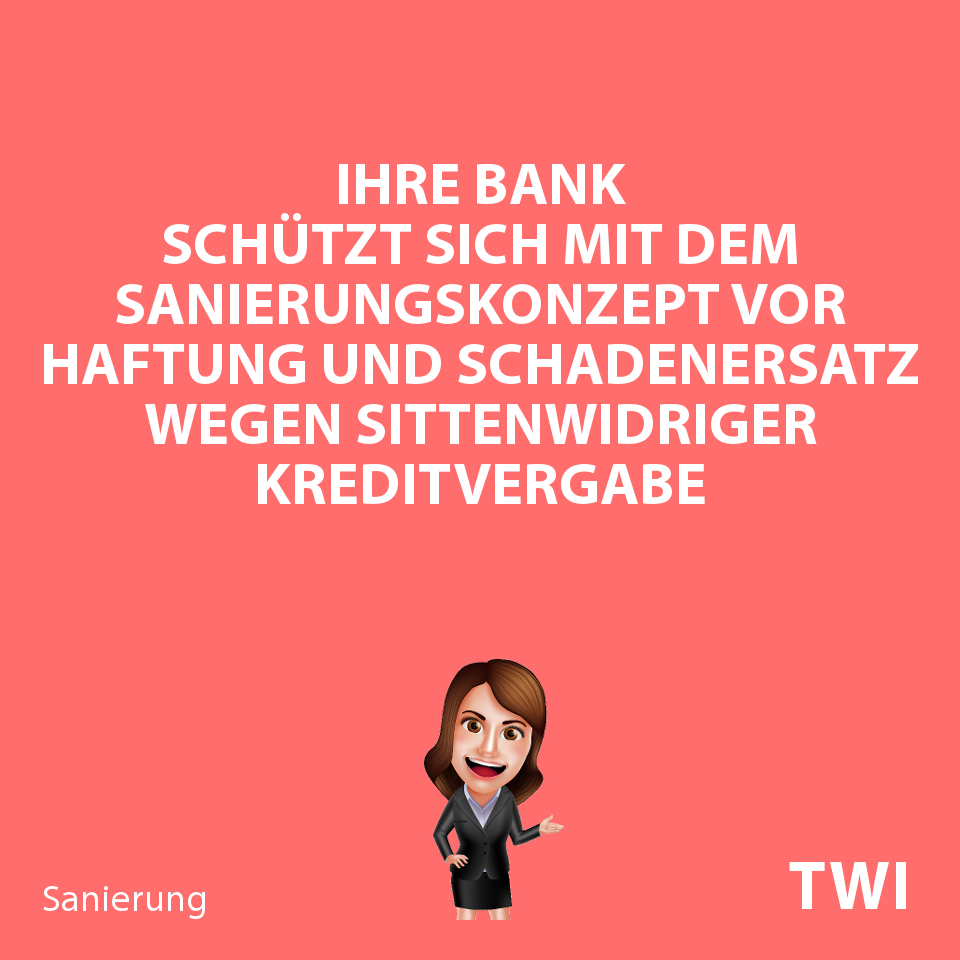

Was vermeiden Kreditgeber mit einem Sanierungskonzept?

Ein Ziel von Kreditgebern ist, mit einem Sanierungskonzept grundsätzlichen Risiken der Insolvenzanfechtung, Haftung und Schadensersatzansprüchen anderer Gläubiger zu entgehen.

Dazu zählen zivilrechtliche, haftungsrechtliche Gegebenheiten bei Kreditvergabe und Sicherheitenbestellung in der Krise des Kreditkunden. In der Krise geschlossene Kreditverträge und Sicherheitenverträge können nach Paragraph 138 Absatz 1 BGB nichtig werden.

Dies könnte der Fall sein, wenn die Bank durch

- unzureichende Liquiditätszufuhr die Insolvenz des Kreditnehmers im Ergebnis hinausschiebt, statt das Unternehmen erfolgreich zu sanieren, um sich für diese Zeit Sondervorteile gegenüber Dritten zu verschaffen und

- eine Täuschung Dritter über die Kreditwürdigkeit des Schuldners in Kauf nimmt

8.

Ein solcher sittenwidriger Sanierungskreditvertrag ist in Folge Paragraph 138 Abs. 1 BGB nichtig 9, Kreditvertrag, Sanierungskredit und Kreditsicherheiten unterliegen bei Insolvenz der Anfechtung.

Ein schlüssiges, umfassendes Sanierungskonzept gibt finanzierenden Kreditgebern von Krisenunternehmen bei einer Unternehmenssanierung mehr Rechtssicherheit vor sittenwidriger Vergabe von Sanierungskrediten und Bestellung zugehöriger Kreditsicherheiten und reduziert Haftungsrisiken möglicher Beihilfe zur Insolvenzverschleppung.

Was begründet Sittenwidrigkeit bei Kreditvergabe?

Eigennützige Sanierungskredite, Nachbesicherung von Altkrediten und Gläubigergefährdung lösen möglicherweise Schadenshaftung des Kreditgebers aus.

Anspruchsbegründung für eine Sittenwidrigkeit wegen vorsätzlicher Schädigung gemäß Paragraph 826 BGB ist gegeben

- aufgrund der Vergabe: durch Ausreichen eines eigennützigen, nicht ausreichenden (neuen) Sanierungskredits,

- aufgrund der Sicherheitenbestellung: durch die Nachbesicherung von Altkrediten. Dies birgt das Risiko der Rückgewährung der zusätzlich bestellten Sicherheiten oder der von bei der Sicherheitenverwertung erzielten Erlöse,

- bei Gläubigergefährdung, also bei vorsätzlicher, erkennbarer, in Kauf nehmender Schädigung übriger Insolvenzgläubiger: durch das weitere Stützen des insolvenzgefährdeten Unternehmens gegen umfassende Besicherung und somit das Hinausschieben der unvermeidlichen Insolvenz, bei gleichzeitiger Täuschung anderer Gläubiger über die Kreditwürdigkeit des Schuldners, wenn diesen nicht bekannt ist, dass dieser über kein freies Vermögen mehr verfügt.

Der Kreditgeber oder seine Mitarbeiter könnten bei Insolvenz des Kreditkunden zivilrechtlich für den entstandenen Schaden dieser fehlerhaften Kreditsanierung haften.

Welche strafbaren Handlungen umgehen Kreditgeber mit einem Sanierungskonzept?

Strafrechtlich verantworten könnten sich Kreditgeber oder Bankmitarbeiter, wenn Kreditgeber es ihrem Kreditkunden in Kenntnis eines Insolvenztatbestands und mangelnder Sanierungsfähigkeit ermöglichen, durch neue Kredite den Insolvenzantrag hinauszuschieben. Dies könnte aus objektiver Sicht grundsätzlich eine Beihilfeleistung zur Insolvenzverschleppung sein 10.

Dies ist der Fall, wenn Kreditgeber – wie oben dargelegt – unzureichende, eigennützige Sanierungskredite zur Scheinsanierung eines Unternehmens als Kreditkunden in der Unternehmenskrise mit dem Ziel vergibt, sich im Vorfeld einer Insolvenz Vorteile gegenüber anderen Gläubigern zu verschaffen.

Ein schlüssiges Sanierungskonzept mit Sanierungsplan nach IDW S6, zumindest eine positive Fortbestehensprognose mit ersten, getroffenen Sanierungsmaßnahmen, die kurzfristig Zahlungsunfähigkeit und damit Insolvenzantragspflicht des Unternehmens fernhalten, ist erforderlich.

Insgesamt stellen IDW S6 Gutachten in der Regel allen Stakeholdern, insbesondere Geschäftsführern des Kreditkundens, Kreditgebern und Bankmitarbeitern ausreichend Rechtssicherheit bei einer nachhaltigen, durchgreifenden Unternehmenssanierung mit Sanierungskrediten zur Verfügung.

Mehr zu Sanierungsgutachten

Mehr zu IDW S6

Mehr zu Insolvenzreife

Weitere Informationen

Weitere Informationen

Mehr zu TWI

TWI - Sanierung, Restrukturierung, Turnaround

Sie haben ausgeschöpfte Kreditlinien, sind drohend zahlungsunfähig oder überschuldet?

Sie sind Geschäftsführer, Vorstand, Geschäftsleitung, Eigentümer Firma, Gesellschafter, Kreditnehmer, Gläubiger, Lieferant, Stakeholder, Kapitalgeber, Investor, Branchen-Experte, Steuerberater, Wirtschaftsprüfer, Berater?

Sie suchen

- unverzüglich Erfahrung, Lösungen, Handlungsoptionen, Handlungsalternativen zur erfolgreichen Bewältigung und Überwindung der bestehenden Krisensituation?

- Kreditlinie, Kapital, Eigenkapital, Investoren, Kapitalgeber und Erfahrung im Rahmen dieser unternehmerischen Herausforderung?

- erfahrene Experten für Krisensituationen zum Erarbeiten und Unterstützen von Sanierungsmaßnahmen?

- Konzeptersteller für tragfähige Sanierungskonzepte mit intergriertem Sanierungsplan als gutachterliche Entscheidungsgrundlage für Sanierungskredite?

Sie versuchen bei Finanzierern verlorengegangenes Vertrauen wiederherzustellen?

Sie haben Fragen, suchen Hilfe, Antworten, Unterstützung, Zusammenarbeit zum Beispiel zu folgenden Themen?

Ausgangslage Unternehmen

- Geschäftsmodell – Unternehmenstätigkeit, Unternehmensstrategie, Aspekte zu strategischen Fragen,

- Unternehmensplanung, Ursachen Ertragslage versus Unternehmensplanung,

- Krisenstadien – Krisensituation, Krisenursachen,

- Liquiditätskrise – Liquiditätsproblem, Liquiditätsengpass, Zahlungsstockung,

- mögliche Insolvenzgründe – Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, Überschuldung,

- Klärung betriebswirtschaftliche, betriebliche, leistungswirtschaftliche, operative, finanzwirtschaftliche Fragestellungen zu

- Unternehmen,

- Entwiklung Krise,

- bereits eingeleitete Sanierung, Restrukturierung, Sanierungsmaßnahmen.

Fortbestehensprognosen

Insolvenzreifeprüfung mittels Fortbestehensprognose nach IDW S11; mögliche Beseitigung Insolvenzgefahr, Zahlungsunfähigkeit; Maßnahmen Wiederherstellung Zahlungsfähigkeit; Liquiditätssicherungkonzept; Beurteilung positive oder negative Fortbestehensprognose; zweistufige Überschuldungsprüfung.

Sanierungskonzept erstellen

Sanierungskonzept nach IDW S6

- Mindestanforderungen,

- Kernbestandteile,

- Inhalte,

- Analyse,

- Konzepterstellung.

Weiter Fragen beispielsweise zu:

- Plausibilisierung Geschäftsmodell,

- Strategische Neuausrichtung, Erstellen Leitbild,

- Ableitung Sanierungsmaßnahmen,

- Unternehmenssanierung quer über gesamte Wertschöpfungskette,

- Restrukturierungskonzept (Sanierung Geschäftsbetrieb, betriebliche Restrukturierung),

- Aufbau Organisation,

- EBITDA und Liquidität erhöhen, Rohertragsmarge und Personalkostenquote verbessern,

- Prüfung Auslagerung (Auslagerung Produkte, Auslagerung Leistungen, Auslagerung Mitarbeiter),

- Integrierte Ertrags-, Vermögens-, Finanzplanung,

- Prämissen Sanierungskonzept,

- Bewertung Sanierungsfähigkeit.

Finanzierung

- Konzept und Aufbau,

- Rekapitalisierung,

- Working Capital,

- Financial Covenants – Kennzahlen,

- Begleitung Gespräche Sanierungskredite mit Kreditinstituten bis Vergabe,

- Handlungsalternativen: Stillhalten, Prolongation oder Kreditsanierung Schuldendienst (Zins, Tilgung), alternativ zur Kreditabwicklung,

- sittenwidriger Sanierungskredit (Anfechtungsrisiken, Haftungsrisiken),

- Sanierungsbeiträge Investoren.

Sanierung

- Individuelle Sanierungsberatung,

- Sanierungsstrategie,

- Umsetzung des Sanierungskonzepts,

- Bewältigung operative Sanierung, Sanierungsprozess,

- Sanierungsverfahren, besipielsweise übertragende Sanierung (Asset Deal),

- Sanierungsbetreuung.

Handelsrechtliche Fortführungsprognose

TWI-Checkliste zum Prüfen auf rechtliche oder tatsächliche Gegebenheiten, die der Fortführung der Unternehmenstätigkeit (Fortführungsprinzip, going concern) entgegenstehen.

TWI-Sanierungsberater und -Gutachtenersteller stehen Ihnen als Experten für Sanierungsprüfung, für das Erstellen von Sanierungskonzepten, sowie als Partner von Unternehmen in wirtschaftlicher Schieflage zur Verfügung.

TWI führt keine Steuerberatung oder Rechtsberatung durch. Steuerliche oder rechtliche Fragestellungen beantworten

- Partner-Steuerberater, -Wirtschaftsprüfer zum Beispiel bei Fragen, Beratungsleistungen zu Jahresabschluss, Steuern.

- Partner-Rechtsanwälte, -Fachwanwälte für Insolvenzrecht, Insolvenzverwalter zum Beispiel bei juristischen Fragen; rechtsverbindliche Beurteilung zu Insolvenzantragspflicht; rechtliche Beratung zu Ablauf Insolvenzantrag, Insolvenz, Insolvenzverfahren (Regelinsolvenzverfahren, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung), Insolvenzverwaltung, Insolvenzverschleppung; Auslegung höchstrichterliche Urteile Bundesgerichtshof BGH, OLG-Rechtsprechung; Definition von überwiegend wahrscheinlich bei Beurteilung Zahlungsfähigkeit.

- Partner-Rechtsanwälte für Spezialgebiete, zum Beispiel Arbeitsrecht, Gesellschaftsrecht, Handelsrecht, Strafrecht.

TWI - Sanierung, Restrukturierung, Turnaround

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de