Drohende Zahlungsunfähigkeit

Erfahren Sie das Wichtigste zum Insolvenzantragsgrund und Insolvenzantragsrecht der drohenden Zahlungsunfähigkeit: wie sie definiert ist, wann sie gegeben ist, was erfolgt, wenn sie nicht zu beseitigen ist, wann sie nicht gegeben ist, welcher Prognosezeitraum notwendig ist, was beim Prüfen nicht notwendig ist. Erfahren Sie, wie die Überprüfung auf drohende Zahlungsunfähigkeit erfolgt, welche Vorteile sie bietet, was gesetzliche Vertreter vor Antragstellung beachten müssen, welche Nachweise zur Antragstellung erforderlich sind, welche Forderungen Banken bei drohender Zahlungsunfähigkeit stellen.

Wie ist drohende Zahlungsunfähigkeit in der Insolvenzordnung definiert?

Wann ist drohende Zahlungsunfähigkeit bei Unternehmen gegeben?

Was folgt bei festgestellter, nicht zu beseitigender, drohender Zahlungsunfähigkeit?

Wann ist drohende Zahlungsunfähigkeit nicht gegeben?

Welcher Prognosezeitraum ist für die Überprüfung drohender Zahlungsunfähigkeit nötig?

Was ist beim Überprüfen auf drohende Zahlungsunfähigkeit nicht nötig?

Wann besteht bei drohender Zahlungsunfähigkeit Insolvenzantragspflicht?

Wie erfolgt das Überprüfen auf drohende Zahlungsunfähigkeit nach Paragraph 18 InsO?

Welche Vorteile bietet der Insolvenzgrund drohende Zahlungsunfähigkeit?

Was müssen Geschäftsführer, Vorstand vor Stellung eines Insolvenzantrags aufgrund drohender Zahlungsunfähigkeit beachten?

Welche Beweise enthält ein Insolvenzantrag nach Paragraph 18 InsO?

Welche Forderungen stellen Banken an Geschäftsführung, Vorstand?

Ansprechpartner für

TWI Management Projekte

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wie ist drohende Zahlungsunfähigkeit in der Insolvenzordnung definiert?

Die vom Gesetzgeber geschaffene Legaldefinition in Paragraph 18 InsO lautet:

„(1) Beantragt der Schuldner die Eröffnung des Insolvenzverfahrens, so ist auch die drohende Zahlungsunfähigkeit Eröffnungsgrund.

(2) Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.

(3) Wird bei einer juristischen Person oder einer Gesellschaft ohne Rechtspersönlichkeit der Antrag nicht von allen Mitgliedern des Vertretungsorgans, allen persönlich haftenden Gesellschaftern oder allen Abwicklern gestellt, so ist Absatz 1 nur anzuwenden, wenn der oder die Antragsteller zur Vertretung der juristischen Person oder der Gesellschaft berechtigt sind.“

Juristische Personen sind Unternehmen mit Rechtsformen GmbH, AG, SE, UG haftungsbeschränkt. Gesellschaften ohne Rechtspersönlichkeit sind Unternehmen mit Rechtsformen GmbH & Co. KG, GmbH & Co. OHG.

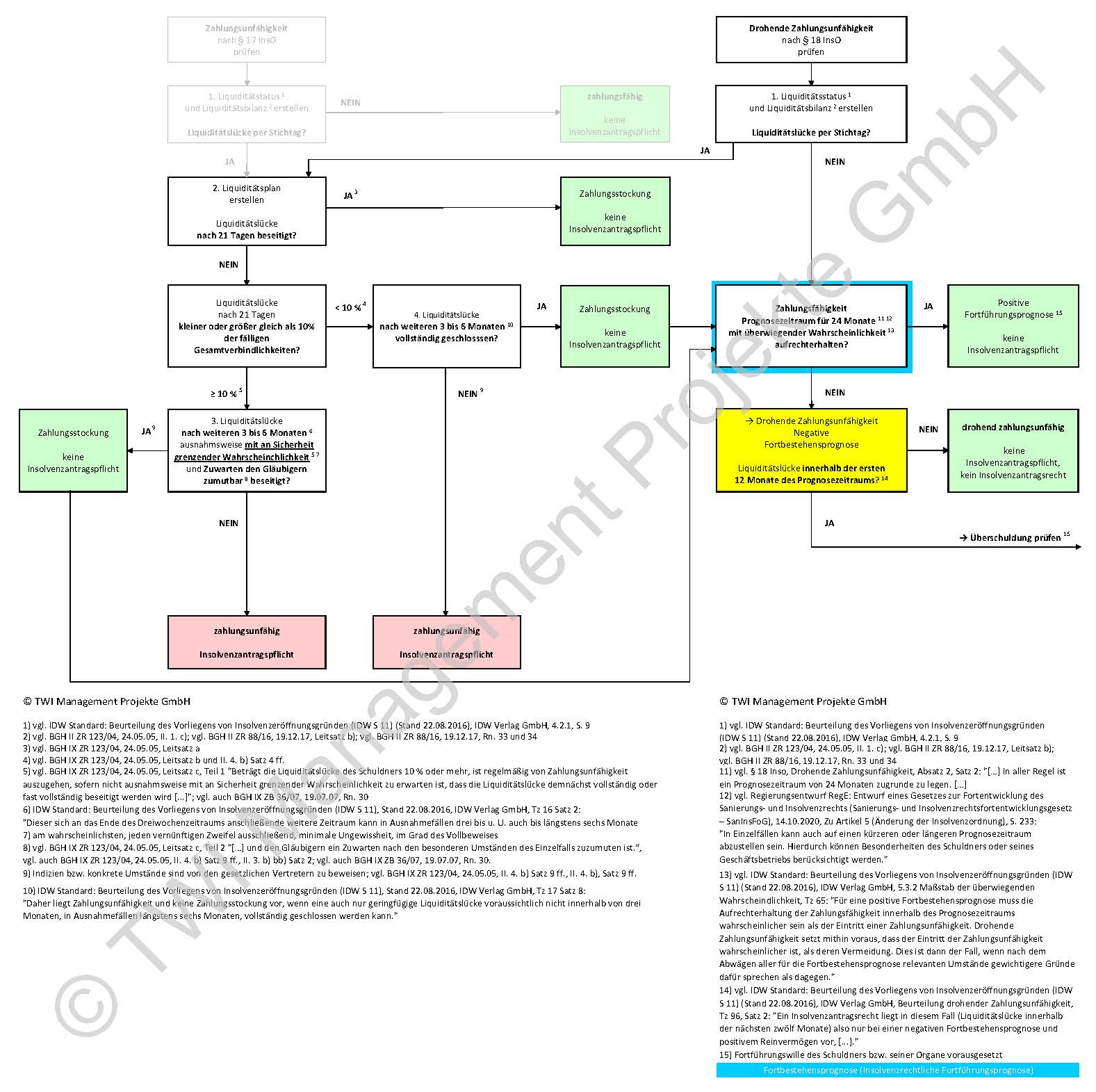

Wann ist drohende Zahlungsunfähigkeit bei Unternehmen gegeben?

Entscheidend ist Paragraph 18 Abs 2 InsO: Drohende Zahlungsunfähigkeit liegt vor, wenn der Schuldner „voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.“ Das heißt: Zahlungsunfähigkeit droht, wenn

- zum Beurteilungsstichtag keine Liquiditätslücke vorhanden ist, das Unternehmen zahlungsfähig ist, alle fälligen Verbindlichkeiten bezahlt,

indes nach der Liquiditätsplanung absehbar ist, dass die liquiden Mittel nicht mehr ausreichen, um die fällig werdenden Zahlungsverpflichtungen des Unternehmens zu erfüllen, - dies durch geeignete Maßnahmen (zum Beispiel finanzielle Dispositionen, Kapitalbeschaffungsmaßnahmen) nicht mehr erreichbar ist

1.

Voraussichtlich bedeutet, der Eintritt der Zahlungsunfähigkeit ist wahrscheinlicher als deren Nichteintritt 2.

Was folgt bei festgestellter, nicht zu beseitigender, drohender Zahlungsunfähigkeit?

In diesem Fall ist eine negative Fortbestehensprognose zu erteilen. Es liegt drohende Zahlungsunfähigkeit vor 3. Die 2. Stufe des Überprüfens auf Überschuldungstatbestand nach Paragraph 19 InsO (rechnerische Überschuldung) ist durchzuführen. Bei drohender Zahlungsunfähigkeit sind die gleichen Anforderungen an die Fortbestehensprognose zu stellen wie beim Überschuldungstatbestand 4.

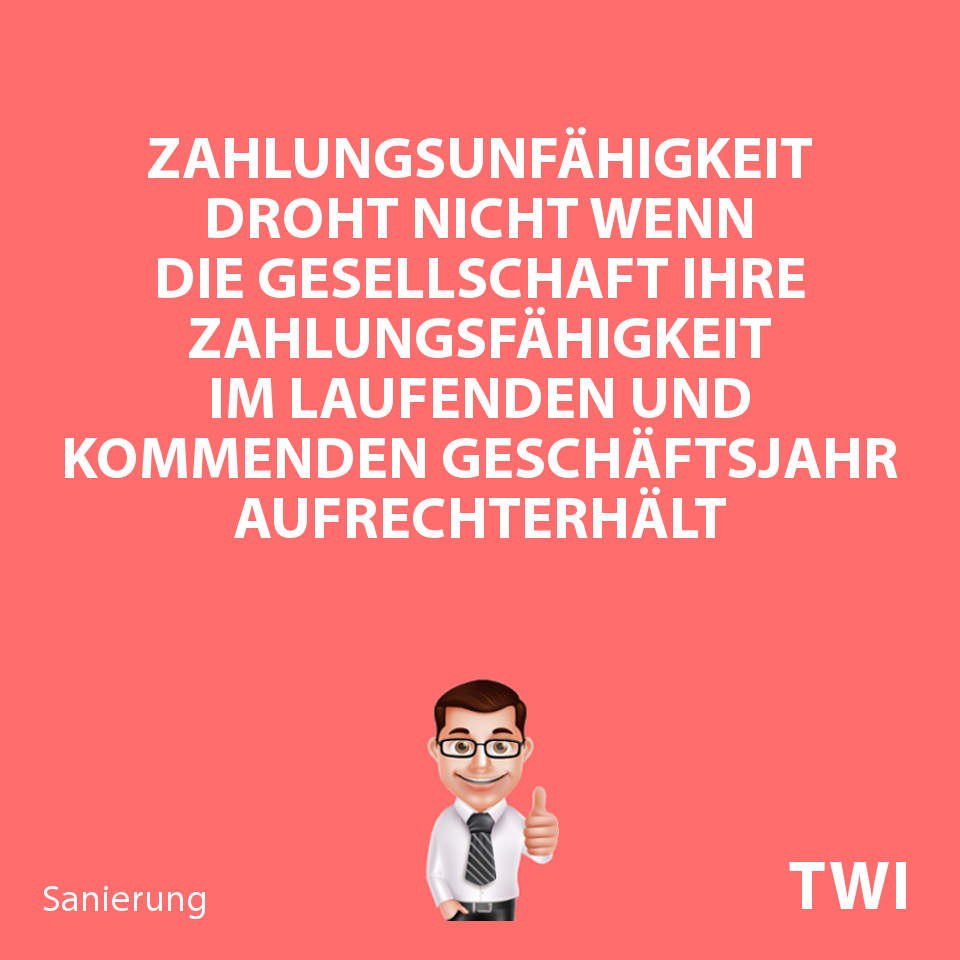

Wann ist drohende Zahlungsunfähigkeit nicht gegeben?

Zahlungsunfähigkeit droht nicht, wenn die Gesellschaft ihre Zahlungsfähigkeit mit überwiegender Wahrscheinlichkeit – in der Gesamtschau sprechen mehr Umstände dafür, als dagegen – innerhalb von in aller Regel 24 Monaten aufrechterhält 5.

Geringfügige Liquiditätslücken, vorübergehende Zahlungsstockungen bleiben außer Acht 6.

Eine positive Fortführungsprognose nach Insolvenzrecht wird erteilt.

Welcher Prognosezeitraum ist für die Überprüfung drohender Zahlungsunfähigkeit nötig?

In aller Regel ist ein Prognosezeitraum von 24 Monaten zugrunde zu legen 5 7 8. Ende des Betrachtungszeitraums der Prognose ist der Zeitpunkt der zuletzt fällig werdenden Forderung 9. Maximaler Prognosehorizont, -zeitraum drei Jahre 10.

Was ist beim Überprüfen auf drohende Zahlungsunfähigkeit nicht nötig?

Nicht notwendig beim Überprüfen auf drohende Zahlungsunfähigkeit ist der Nachweis der Ertragsfähigkeit (Innenfinanzierungskraft), weil es Gläubigern einerlei ist, ob Zahlungen mit erwirtschafteten Erträgen (Innenfinanzierung) oder mit Fremd-, Eigenmitteln (Außenfinanzierung) erfolgen 11.

Wann besteht bei drohender Zahlungsunfähigkeit Insolvenzantragspflicht?

Gar nicht. Die drohende Zahlungsunfähigkeit als Insolvenzgrund, Eröffnungsgrund bietet die grundsätzliche Möglichkeit, rechtzeitig Insolvenzantrag zu stellen. Eine gesetzliche Verpflichtung zur Insolvenzantragstellung besteht nicht. Die Geschäftsführung hat lediglich ein Antragsrecht. Die Antragstellung erfolgt durch Geschäftsführung, Vorstand, einen Vertreter, der mit Vertretungsmacht, späterer Genehmigung handelt. Der Antrag kann nur als Eigenantrag (Schuldnerantrag) gestellt werden 12. Ein auf Paragraph 18 InsO gestützter Fremdantrag (Gläubigerantrag), ist unzulässig 13. Ein bei drohender Zahlungsunfähigkeit gestellter Fremdantrag (Gläubigerantrag) wegen Überschuldung ist jedoch zulässig 14.

Die Prüfung auf drohende Zahlungsunfähigkeit ist eine zeitraumbezogene Vorausschau mit Prognose, ob im Prognosezeitraum die Zahlungsfähigkeit überwiegend wahrscheinlich aufrechterhalten werden kann, alle Verbindlichkeiten mit eingetretener Fälligkeit bezahlt werden können.

Im Gegensatz

- bei Zahlungsunfähigkeit von Unternehmen: Insolvenzantragstellung ist Pflicht der gesamten Geschäftsführung. Hierzu: Feststellen Zeitpunktilliquidität zum Stichtag per Finanzstatus, Zeitraumilliquidität Zeitraum drei Wochen ab Stichtag per Liquiditätsbilanz; Ermittlung, Bewertung Zeitpunkt Fälligkeit Verbindlichkeiten, Zeitpunkt Eintritt Zahlungsunfähigkeit; Ermitteln Liquiditätsentwicklung (Zahlungsfähigkeitsprognose, Prognoserechnung, Prognosehorizont 2 bis 3 Jahre) per integriertem Finanzplan.

- bei Überschuldung von Unternehmen: Insolvenzantragstellung ist Pflicht der gesamten Geschäftsführung. Bei drohender Zahlungsunfähigkeit Prüfen auf Überschuldung durch Aufstellung Überschuldungsstatus (Überschuldungsbilanz). Bei negativem Reinvermögen besteht Insolvenzantragspflicht.

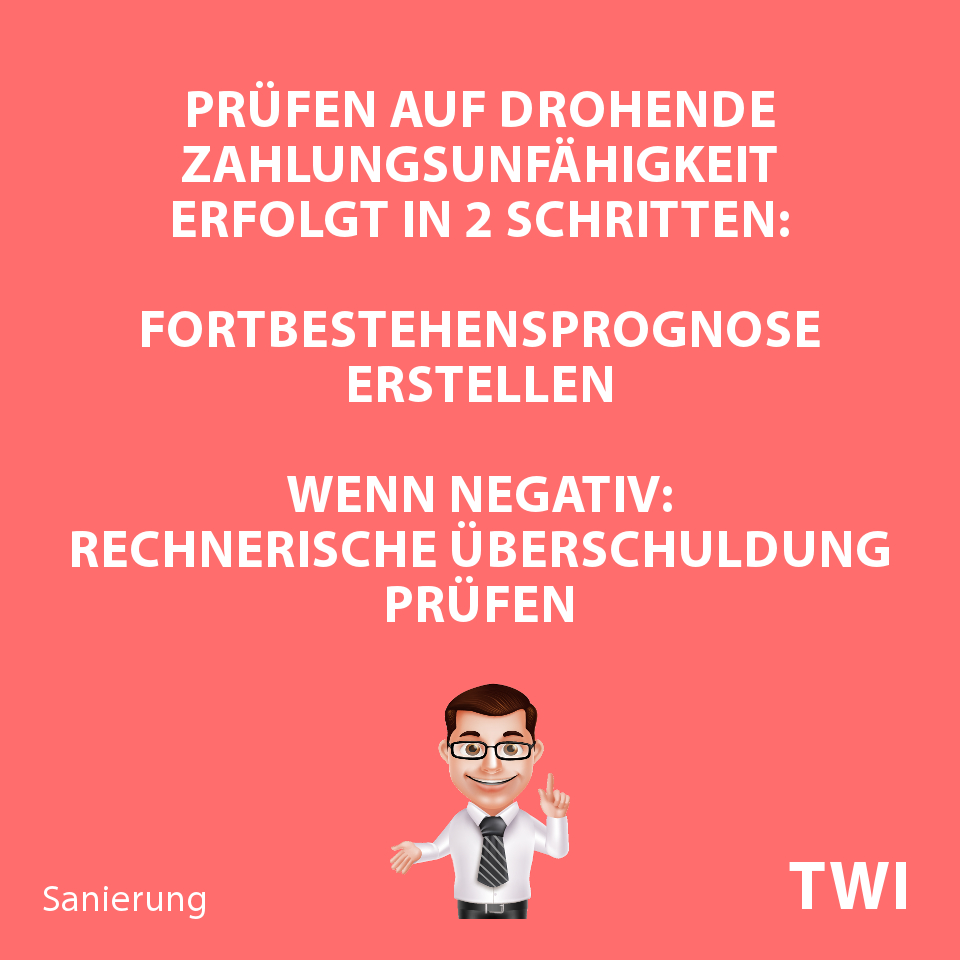

Wie erfolgt das Überprüfen auf drohende Zahlungsunfähigkeit nach Paragraph 18 InsO?

Das Prüfungsverfahren auf drohende Zahlungsunfähigkeit eines Unternehmens nach Paragraph 18 InsO im Überblick:

Das Überprüfen auf drohende Zahlungsunfähigkeit eines Unternehmens nach Paragraph 18 InsO geschieht, analog dem auf Überschuldungstatbestand nach Paragraph 19 InsO, in den zwei folgenden, voneinander abhängigen Prüfschritten:

- Schritt 1: Insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose) erstellen.

Hier erfolgt das Überprüfen auf Zahlungsunfähigkeit.

Siehe Vorgehensweise unter „zahlungsunfähig“.

Dabei Ermitteln bestehender, zukünftiger Zahlungsmittel, Forderungen, fälliger, fällig werdender Verbindlichkeiten, sowie fälliger, fällig werdender Zahlungspflichten, entsprechend künftige Einzahlungen, Auszahlungen. - Schritt 2: bei negativer Fortführungsprognose Erstellung Überschuldungsbilanz unter Ansatz von Liquidationswerten und Eröffnungsgrund rechnerische Überschuldung überprüfen.

Siehe Vorgehensweise unter „Überschuldung Berechnung“.

Zahlungsmittel sind beispielsweise Bargeld, Schecks, Bankguthaben 15, aufgenommene, nachweislich aufnehmbare Kreditmittel 16, Forderungsbestände 17, im Prognosezeitraum im gewöhnlichen Geschäftsverlauf generierbare Zahlungsmittel 18, vor allem Einzahlungen aus Umsatzprozessen 17, geldwerte, liquidierbare Vermögensgegenstände 19, durch erklärte Kapitalmaßnahmen zur Verfügung stehende, zu stellende Kapitalzuflüsse, wie Eigenkapital 20, eigenkapitalähnliche Mittel, Einlagen, Gesellschafterzuschüsse, Kapitalerhöhungen 17. Erwartbare Verlustübernahmen abziehen 17.

Zahlungspflichten sind beispielsweise existierende Zahlungsverpflichtungen 21 im Sinne bereits entstandener Geldforderungen 22, beispielsweise Lieferantenschulden mit vereinbartem Zahlungsziel, Zins-, Tilgungsverpflichtungen, Kapitaldienstraten Darlehen entsprechend vereinbarter Fälligkeit, Gesellschafterdarlehen ohne Verzichts-, Rangrücktrittserklärung, Lohn-, Gehaltszahlungen, Nebenleistungen entsprechend Anstellungs-, Tarifverträgen, Betriebsvereinbarungen 23, noch nicht entstandene, noch nicht einforderbare, aber aus Rechtsgrund existierende Verbindlichkeiten 24 (beispielsweise aus Dauerschuldverhältnissen, langfristigen Rechtsbeziehungen) 25, Zahlungszusagen aus schwebenden Geschäften, Zahlungspflichten aus Sanierungsmaßnahmen, wie Schließen Betriebe, Standorte, Stilllegungen, Sozialplan 23, Interessenausgleich, bereits begründete Steuerverpflichtungen 23, Verbindlichkeiten für Rückstellungen 26, im Prognosezeitraum mit überwiegender Wahrscheinlichkeit im gewöhnlichen Geschäftsverlauf typischerweise entstehende Verbindlichkeiten 27, in Geldforderungen umzuwandelnde Schadensersatzforderungen 28, fällig werdende Kredite, Darlehen 29.

Die Überprüfung auf drohende Zahlungsunfähigkeit

- verknüpft Zahlungsunfähigkeitsprüfung und Überschuldungsprüfung,

- erfordert

- bei einer Liquiditätslücke per Stichtag mit dem zweiten Schritt Zahlungsunfähigkeitsprüfung verknüpft – die Erstellung eines Liquiditätsplans,

- bei negativer Fortbestehensprognose mit dem zweiten Schritt der Überschuldungsprüfung verknüpft – die Erstellung einer Überschuldungsbilanz.

Die der Prüfung des Schuldnerunternehmens zu Grunde liegenden Prämissen müssen plausibel, nachvollziehbar, überprüfbar sein. Prämissen hierzu sorgfältig dokumentieren!

Welche Vorteile bietet der Insolvenzgrund drohende Zahlungsunfähigkeit?

Der Gesetzgeber schafft mit Paragraph 18 Insolvenzrecht-Gesetz und Eigenantrag den gesetzlichen Rahmen für verbesserte Möglichkeiten zur Sanierung einer Gesellschaft, zur umfassenden Schuldenbereinigung, Anreize für eine frühzeitige Antragstellung der Insolvenzschuldnerin, zum Beispiel:

- Vermeiden Zwangsvollstreckungen für nicht unbewegliche Gegenstände durch Untersagung, Einstellung (Vollstreckungssperre)

3031, - Sicherungen bis einen Monat vor Eröffnungsantrag mit Eröffnung des Insolvenzverfahrens unwirksam

3233, - Herausgabesperre im eröffneten Verfahren

343536, - kurzfristige Liquiditätsentlastung, da keine Auszahlungen aus offenen Zahlungspflichten auf Verbindlichkeiten mit eingetretener Fälligkeit verpflichtend

37, - Einstieg in Sanierung mit Hilfe des Rechts zur Vorlage Insolvenzplan bei Antragstellung

3839und Variante Eigenverwaltung40, - Voraussetzung für Einleitung Schutzschirmverfahren

41, - Verbesserung Befriedigungsaussichten Gläubiger durch frühen Antrag auf Eröffnung eines Insolvenzverfahrens

42, - Möglichkeit Restschuldbefreiung

43, - Offenhalten aller Verwertungsoptionen nach Verfahrenseröffnung

44, - Möglichkeit Antragsrücknahme vor abschließender Entscheidung Insolvenzgericht (Zeitgewinn)

45, - Erleichterung Unternehmenssanierung, Unternehmensrestrukturierung bestehender Rechtsträger,

- Unternehmenssanierung per übertragender Sanierung auf neuen Rechtsträger (Asset Deal).

Was müssen Geschäftsführer, Vorstand vor Stellung eines Insolvenzantrags aufgrund drohender Zahlungsunfähigkeit beachten?

Die Entscheidung über Stellung eines Insolvenzantrags bei drohender Zahlungsunfähigkeit bedingt zur Haftungsvermeidung für die Geschäftsführung einen Gesellschafterbeschluss. Ein mit Stimmenmehrheit gefasster Weisungsbeschluss der Gesellschafter über Unterlassung der Insolvenzantragstellung bindet die Geschäftsführung 46.

Eine bei Eintritt von Zahlungsunfähigkeit (nicht drohender) innerhalb von Tagen, Wochen geforderte, sofortige Insolvenzantragstellung entscheiden Geschäftsführer – Recht, Gesetz verpflichtet – in der Praxis selbstständig im eigenen Willen, unabhängig von Ressort, Funktion im Innenverhältnis auf Empfehlung nach sofortiger Einberufung Gesellschafterversammlung, möglichst gemäß Beschluss der Gesellschafter (Mehrheitsbeschluss), im Außenverhältnis im Zweifel gegen Gesellschaftsinteresse, gegen Gesellschafterwille.

Der Antrag (Eigenantrag) durch einzelne Vertretungsorgane, persönlich haftende Gesellschafter, Abwickler ist nur zulässig, wenn der Insolvenzantragsteller alleinvertretungsberechtigt ist 47.

Welche Beweise enthält ein Insolvenzantrag nach Paragraph 18 InsO?

Den Antragsteller trifft keine Beweislast 48. Der Insolvenzgrund nach Paragraph 18 InsO ist schlüssig, substantiiert, nachvollziehbar darzulegen 49 50. Gläubigerverzeichnis, Schuldnerverzeichnis, Vermögensaufstellung sind nicht einzureichen 51. Ein Finanzplan genügt 52, idealerweise ein integrierter Finanzplan (Ertrags-, Vermögens-, Liquiditätsplan).

Welche Forderungen stellen Banken an Geschäftsführung, Vorstand?

Die Feststellung des Vorliegens von Insolvenzeröffnungsgründen ist regelmäßig Forderung einer finanzierenden Bank im Falle erheblicher Verluste, bestehender Hinweise, Indizien für Insolvenzreife, aktuell angespannter Liquiditätslage. Die Bank handelt zum Schutz vor Haftungsrisiko im Haftungsfall (beispielsweise mögliche Beihilfe zur Insolvenzverschleppung auf Grundlage, als Folge sittenwidrig gewährter Kredite). Die Feststellung drohender Zahlungsunfähigkeit erfolgt mittels eines integrierten Finanzplans (Ertrags-, Vermögens-, Liquiditätsplanung) prognostizierter Liquiditätsentwicklung bei gegebener Finanzlage, erforderlichen weiteren Krediten, Besicherung des Schuldners bei fehlenden Sicherheiten.

TWI - Sanierung, Restrukturierung, Turnaround

Mehr zu Zahlungsunfähigkeit

Mehr zu Überschuldung

Weiterführende Themen (InsO)

Weiterführende Themen (HGB)

Weitere Informationen

Mehr zu TWI

TWI - Sanierung, Restrukturierung, Turnaround

Sie sind Geschäftsführer, Mitglied der Geschäftsführung, Gesellschafter, Vorstand, Aufsichtsrat, vertretungsberechtigt, Beirat, Prokurist, Leitungsorgan, Führungskraft, Gläubiger, Bank, Steuerberater eines Unternehmens, dem Insolvenz droht?

Sie haben Fragen, benötigen Informationen, Fachwissen von Spezialisten, schnelle, umfangreiche Hilfe, suchen aktuelle Lösungen zu Aufgaben, nachfolgenden Themen rund um drohende Insolvenz, Abwendung Insolvenz, außergerichtlichen Einigung?

TWI prüft Unternehmen auf Insolvenz gemäß Rechtsprechung mit Liquiditätsstatus, -bilanz, integriertem Finanzplan, stellt vorliegende oder drohende Zahlungsunfähigkeit nach IDW S11 Standard des Instituts der Wirtschaftsprüfer in Deutschland e. V. fest. Die Überprüfung auf Überschuldung erfolgt ebenfalls nach IDW S11.

Anhand der TWI-Checkliste zum Bundesgerichtshof BGH-Urteil 285/14 vom 26.01.17 zur Steuerberaterhaftung bewerten Geschäftsführung, geschäftsführende Gesellschafter, Vertretungsorgane des Schuldners selbständig die aktuell begründeten Hinweise, Indizien zur Zahlungseinstellung. Bei Bedarf gemeinsam mit TWI: zusammenfassende Betrachtung Gesamtschau festgestellter Indizien zur Zahlungseinstellung, Erfüllung des Tatbestands.

Gemäß der Beurteilung von Prognose, Ergebnis noch verbleibenden Möglichkeiten zum Beseitigen einer drohenden Zahlungsunfähigkeit, überwiegend wahrscheinlichem Aufrechterhalten der Zahlungsfähigkeit bei aktuellen und in der Zukunft liegenden Zahlungspflichten, möglichen Wegen finanzieller Sanierung von Geschäftsbetrieb und Gesellschaft, Ansicht Banken zum Ausfallrisiko (Fälligstellung; Kreditkündigung, -fortführung), Bedingungen der Banken, einzelnen Umständen der festgestellten, drohenden Insolvenz, kann die Geschäftsführung Insolvenz anmelden oder das Unternehmen sanieren. TWI bietet dem Schuldner Hilfe beim Beurteilen des aktuellen Insolvenzgrunds, des Eintritts (drohender) Zahlungsunfähigkeit, der Folgen für Gesellschaft, Geschäftsführung, Gesellschafter, Banken, Gläubiger, der Entscheidung der Geschäftsführung.

In Fällen der Sanierung eines Unternehmens übernehmen TWI-Berater, -Interim Manager:

- Erstellung Sanierungsgutachten,

- Erstellung Fortführungsprognose nach Insolvenzrecht (Zahlungsfähigkeitsprognose, Prognoserechnung),

- Erarbeitung Maßnahmen zur Vermeidung Zahlungsunfähigkeit (Aufstellung Liquiditäts-, (Finanzstatus) -bilanz mit Aktiva, Passiva I und II, Beseitigen Deckungslücken), Abwendung Unternehmensinsolvenz,

- Erstellung Finanzplan (Ertrags-, Vermögens-, Liquiditätsplan),

- Erarbeitung, Erfüllung außergerichtliche Vergleiche,

- Planung, Umsetzung Sanierung, Restrukturierung mit Führungskräften, Mitarbeitern,

- Reduzierung Komplexität, Kosten bei Produkten, Leistungen, Organisation, Prozessen,

- Erarbeitung, Feststellung künftiger Personalbedarf, Kündigungen,

- Einführung, Führung, Controlling Berichtswesen Sanierung,

- Dokumentation gegenüber Finanzierungspartnern,

- bei Bedarf Übernahme Geschäftsführung.

In Zusammenarbeit mit Rechtsanwalt, Fachanwalt Insolvenzrecht bei Feststellung, Vorliegen Insolvenz, Klärung Fragen zu

- Insolvenz, Antragspflicht, Eröffnungsgründen, Ablauf Verfahren, Insolvenzeröffnung,

- Zahlungspflichten in der Insolvenz, Haftungsfallen,

- Insolvenzrecht, Insolvenzstrafrecht.

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung durch. TWI Mandanten in der Krise nutzen das TWI-Netzwerk aus

- Steuerberatungs-, Wirtschaftsprüfungskanzleien bei Fragestellungen, Beratung zu Rechnungswesen, Buchhaltung (Buchführung, Lohnbuchhaltung), Bilanzierung, Jahresabschlusserstellung, Jahresabschluss, Steuern,

- Rechtsanwälten, Fachanwälten für Insolvenzrecht für Unternehmen Insolvenzrecht-Spezialisten, zur anwaltlichen Beurteilung von Eröffnungsgründen, juristischen Absicherung Beurteilung Insolvenzantragspflicht Unternehmensinsolvenz, Absicherung Gesellschafterbeschluss zur Antragstellung Regelinsolvenz bei Unternehmensinsolvenz, Auslegung von Bundesgerichtshofs-BGH-Urteilen, -Rechtsprechung, Auslegung von Oberlandesgerichts-OLG-Rechtsprechung (zum Beispiel zum Eintritt Insolvenzgrund, zu pflichtgemäßer Stellung Insolvenzantrag), Ablauf Eröffnungsverfahren, Insolvenzverfahren (Regelinsolvenz, Eigenverwalten per ESUG, Schutzschirmverfahren, Insolvenzplanverfahren). Insolvenzverwalter zur Insolvenzberatung des Insolvenzschuldners: Je nach Umständen des Falls, rechtlichen Voraussetzungen mögliche Insolvenzverfahren für die Gesellschaft als Insolvenzschuldnerin: Regelinsolvenz, Planinsolvenz, Schutzschirmverfahren, Eigenverwaltung ESUG; Insolvenz beantragen (Insolvenzantragstellung, Insolvenzantrag), Entwicklung vorläufiges Insolvenzverfahren, Entscheidungen Gläubigerversammlung oder vorläufigem Gläubigerausschuss, Entscheidung Insolvenzgericht, Eröffnung Insolvenzverfahren (Eröffnungsantrag, Insolvenzeröffnung), Umgang mit Insolvenzgericht im Eröffnungsverfahren, Insolvenzanfechtungsrecht – Insolvenzanfechtung (zum Beispiel zu Vorsatzanfechtung durch Insolvenzverwalter bei Gläubigerbenachteiligungsvorsatz bei Vorsatzanfechtung unterliegenden Auszahlungen), vorliegendem Haftungsrisiko.

- Rechtsanwälten, Fachanwälten für Insolvenzrecht für Personen zur anwaltlichen Schuldnerberatung bei Personengesellschaften, Einzelunternehmen, Selbständigen, Privatpersonen zu Privatinsolvenz (Verbraucherinsolvenz), Insolvenz anmelden (Insolvenzantragstellung, Insolvenzantrag), Restschuldbefreiung.

- Rechtsanwälte, Fachanwälten für Strafrecht, Insolvenzstrafrecht für juristische, strafrechtliche Beratung bei Ermittlungsverfahren Staatsanwaltschaft, strafrechtliche BGH-, OLG-Urteilen, -Rechtsprechung,

- Rechtsanwälten, Fachanwälten für weitere Rechtsgebiete, zum Beispiel für Gesellschaftsrecht bei gesellschaftsrechtlichen Aufgaben, Fragestellungen.

TWI - Sanierung, Restrukturierung, Turnaround

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de