Sanierungskonzept IDW S6 Muster – Teil 3 von 4

Hier Teil 3 des Sanierungskonzept IDW S6 Muster. Kern des dritten und letzten Teils ist das Sanierungskonzept. Der Gutachtenersteller erläutert die finanzwirtschaftlichen Sofortmaßnahmen zur Beseitigung von Insolvenzantragsgründen, den Maßnahmenplan zur Sanierung und die Organisation des Maßnahmencontrollings. Die integrierte Finanzplanung bildet die Auswirkungen dieser Sanierungsmaßnahmen auf Umsätze, Kosten, Ergebnis, Vermögen, Schulden, Liquidität ab, ebenso die mit allen Banken und Interessengruppen abgestimmte, ausgewählte Finanzierung.

Sanierungskonzept IDW S6 Muster – 7. Sanierungskonzept, Sanierungsmaßnahmen erstellen, erläutern

Sanierungskonzept IDW S6 Muster – 7. a. finanzwirtschaftliche Sofortmaßnahmen zum Beseitigen Insolvenzantragsgründe einleiten

Sanierungskonzept IDW S6 Muster – 7. b. Maßnahmenplan entwickeln

Sanierungskonzept IDW S6 Muster – 7. c. Maßnahmencontrolling organisieren

Sanierungskonzept IDW S6 Muster – zu 7. c. Maßnahmencontrolling durch unternehmenseigene Mitarbeiter sichert Kontinuität

Sanierungskonzept IDW S6 Muster – zu 7. c. zum Maßnahmencontrolling fünf Härtegrade einführen

Sanierungskonzept IDW S6 Muster – 8. Integrierte Sanierungsplanung a. Integrierte Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) erstellen

Sanierungskonzept IDW S6 Muster – 8. Integrierte Sanierungsplanung b. Finanzierungsszenarien entwickeln, abstimmen, auswählen, einplanen

Sanierungskonzept IDW S6 Muster – zu 8. b. Finanzierungsszenarien: das Bewerten des Unternehmens durch finanzierende Banken ist entscheidend

Sanierungskonzept IDW S6 Muster – zu 8. b. Finanzierungsszenarien: vollständiger Bankenspiegel notwendig

Sanierungskonzept IDW S6 Muster – zu 8. b. Finanzierungsszenarien: Finanzierungsbeiträge aller Interessengruppen (Stakeholder) berücksichtigen

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Sanierungskonzept IDW S6 Muster – 7. Sanierungskonzept, Sanierungsmaßnahmen erstellen, erläutern

Entscheidend über den Umfang der Maßnahmen ist

- die zu schließende Ergebnislücke

- zu einem zu definierenden ROCE (return on capital employed) bei

- zu definierendem, langfristig eingesetzten Kapital (capital employed), sowie

- die zu schließende Liquiditätslücke

- zu stabilem Working Capital,

- ausreichender Kapitaldienstfähigkeit

über die Zeitachse.

Dieses Muster für IDW S6 Sanierungskonzepte (Mustergutachten) dient als Grundgerüst zum Erstellen eines Sanierungsgutachtens für Ihr Unternehmen.

Dazu

- finanzwirtschaftliche Sofortmaßnahmen zum Beseitigen Insolvenzantragsgründe einleiten,

- Maßnahmenplan entwickeln,

- Maßnahmencontrolling organisieren.

Sanierungskonzept IDW S6 Muster – 7. a. finanzwirtschaftliche Sofortmaßnahmen zum Beseitigen Insolvenzantragsgründe einleiten

Dazu nach Umständen des Einzelfalls:

- uneingeschränkte Zahlungsfähigkeit sicherstellen, gegebenenfalls wiederherstellen (Zahlungsunfähigkeit nach Paragraph 17 InsO beseitigen),

- vermögensmäßige Schuldendeckung erzielen (Überschuldung nach Paragraph 19 InsO beseitigen),

- Liquiditätsmanagement organisieren.

Sanierungskonzept IDW S6 Muster – 7. b. Maßnahmenplan entwickeln

Maßnahmenplan unterteilt in

- strukturelle,

- strukturneutrale

Maßnahmen-Module, -Projekte, -Arbeitspakete,

absteigend sortiert nach Ergebnishebel, Liquiditätshebel über die gesamte Wertschöpfung,

unter kurzem, präzisen Beschreiben von

- Ist-Situation,

- Zielen,

- notwendigen, schrittweisen, maßgeblichen Einzelarbeiten,

- klaren Verantwortungen (wer mit wem),

- Terminvorgaben (bis wann, Beginn, Ende),

- Meilensteinen (Beschreiben, Termin),

- kurzfristig nach Kalenderwochen, langfristig nach Monaten,

- Realisierungsgrad,

- Bearbeitungsstatus,

und Abschätzen, Berechnen der Effekte auf

- Umsatz,

- Ergebnis,

- Liquidität,

für den Berichtszeitraum als

- Year-to-date-Betrag (YTD), seit Jahresbeginn bis zum Berichtsstichtag,

- Full-Year-Betrag (FY), Auswirkungen auf das gesamte, laufende Geschäftsjahr,

- Beträge für weitere Berichtsjahre

mit

- Verteilen der jeweiligen Gesamtbeträge über die Zeitachse nach Monaten,

- qualitativem, quantitativen Beschreiben der Abschätzungs-, Berechnungsgrundlage.

Diese Maßnahmenplanstruktur, -gliederung bewährt sich seit Jahren in TWI-Sanierungs-, Restrukturierungsmandaten.

TWI entwickelt Maßnahmen gemeinsam mit Geschäftsführung, Anteilseignern, Führungskräften, Mitarbeitern über Workshops, Einzel-, Gruppengespräche. Betriebswirtschaftliche Analysen erfolgen ausschließlich bei zwingender Notwendigkeit.

TWI stimmt den Maßnahmenplan mit gesetzlichen Vertretern und relevanten Anteilseignern ab, arbeitet die Umsatz-, Ergebnis-, Liquiditätseffekte über die Zeitachse in die integrierte Finanzplanung ein.

Sanierungskonzept IDW S6 Muster – 7. c. Maßnahmencontrolling organisieren

Der tabellarische TWI Maßnahmenplan erlaubt

- Kontrolle, Überwachung des Arbeitsstands aller Module, Projekte, Arbeitspakete, erforderlicher Arbeitsschritte,

- mit jeweiligem Realisierungsgrad in %,

- mit jeweiligem Status nach Ampelfarben,

- mit schnell auswertbaren Status-Spalten (im Plan, im Verzug, erledigt, geparkt, gestoppt, gestrichen),

- mit sich selbsterklärenden, präzise formulierten Beschreibungen des aktuellen Stands,

- in festgelegten Zeitabständen (je nach Umstand wöchentlich, zweiwöchentlich, monatlich),

- Einpflegen erforderlicher Korrekturen, weiterer Maßnahmen zum geeigneten Gegensteuern bei Zielabweichungen.

Diese Maßnahmenplanstruktur ist flexibel auf die Anforderungen des Sanierungsmandats anpassbar.

Auszüge aus dem TWI Maßnahmenplan sind ohne großen redaktionellen Aufwand in einem Bericht zum aktuellen Stand des Sanierungsprojekts nutzbar – in aggregierter Form auf Ebene von Modulen, Projekten, in detaillierter Form auf Ebene von Arbeitspaketen, -schritten.

Sanierungskonzept IDW S6 Muster – zu 7. c. Maßnahmencontrolling durch unternehmenseigene Mitarbeiter sichert Kontinuität

Bei größeren Mandaten koordiniert TWI mit einem vor Ort beim Unternehmen einzurichtenden Projektbüro Maßnahmenerarbeitung und Maßnahmencontrolling. TWI setzt möglichst kundeneigene Mitarbeiter ein, damit nach Mandatsabschluss eine lückenlose Weiterführung der Maßnahmen gewährleistet ist, die Kosten für externe Berater für das Unternehmen möglichst gering bleiben.

Sanierungskonzept IDW S6 Muster – zu 7. c. zum Maßnahmencontrolling fünf Härtegrade einführen

Auf Wunsch verwendet TWI bei Maßnahmenerarbeitung, -controlling für das IDW S6 Konzept eine Härtegrad-Systematik mit folgenden, fünf Härtegraden pro Maßnahme:

- Härtegrad 1: Zielvorgabe verabschiedet auf Basis der Vorgabe von Finanzierern, Anteilseignern, Management, Geschäftsplanung, gegebenenfalls Benchmarking mit Marktteilnehmern, Wettbewerbern.

- Härtegrad 2: Ziele qualifiziert und quantifiziert, Maßnahme identifiziert, beschrieben, Potenziale quantifiziert, über Zeitachse verteilt, Verantwortlicher benannt, Termine der Härtegrade 3, 4, 5 geschätzt.

- Härtegrad 3: Modul, Projekt, Arbeitspaket, durchzuführende Einzelschritte vollständig erarbeitet, Voraussetzungen zum Realisieren benannt, Arbeitsinhalte definiert, geplant, Termine, Meilensteine festgelegt, Unterschrift Beteiligter vorhanden.

- Härtegrad 4: Maßnahme sachlich realisiert, Plan vollständig abgearbeitet.

- Härtegrad 5: Maßnahme umsatz-, ergebnis-, liquiditätswirksam nachvollziehbar realisiert.

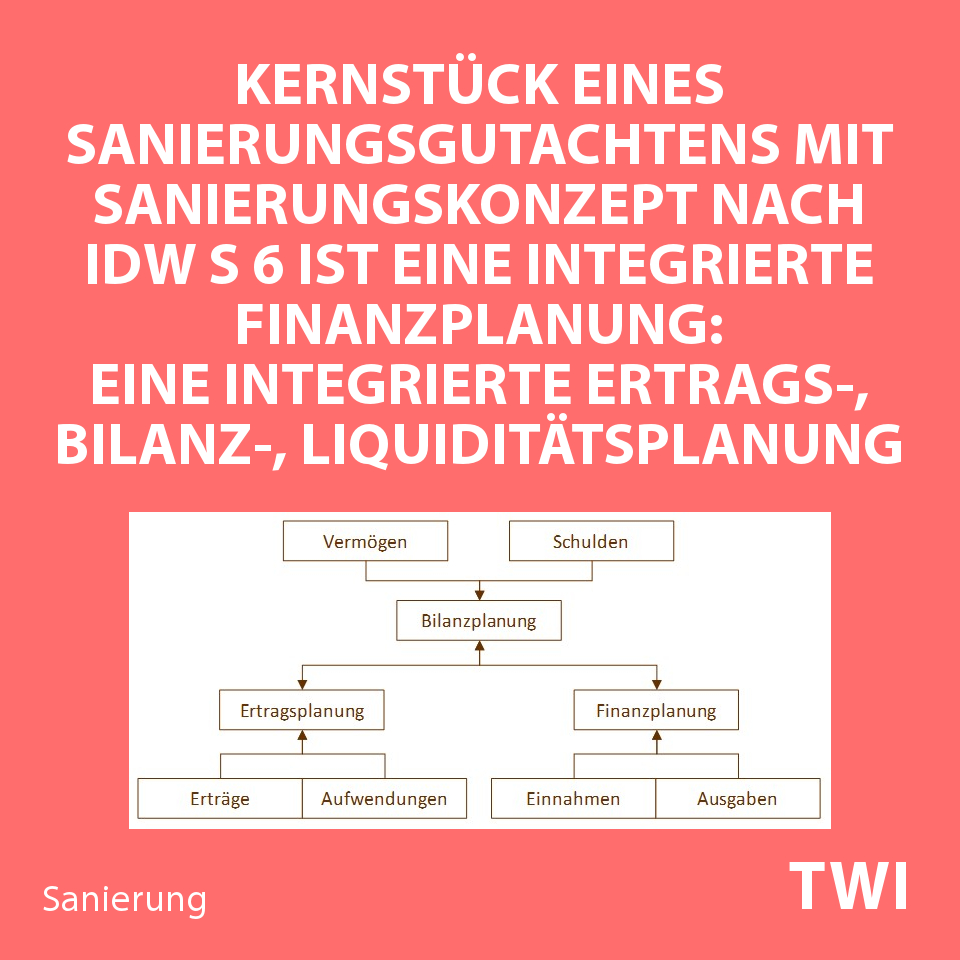

Sanierungskonzept IDW S6 Muster – 8. Integrierte

Sanierungsplanung a. Integrierte Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) erstellen

Dazu

- eine integrierte Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) aufbauen,

- Cashflow-, Kapitalflussplanung auf Basis Periodengewinn, -verlust vor und nach Sanierungs-, Restrukturierungsmaßnahmen erstellen,

- Entwicklung von mit Auftraggeber, gegebenenfalls Finanzierern ausgewählten Schlüsselfinanzkennzahlen übersichtlich darstellen.

Die von unterschiedlichen Finanzierungsszenarien abhängige Liquiditätsplanung ist ein iterativer Prozess, da der geplante Kapitaldienst eines jeden Szenarios variiert, da

- Zinsen

- in die Ertragsplanung eingehen,

- bei Annuitäten im Zahlbetrag abhängig von der jeweiligen Restschuld variieren,

- die zu tilgende Restschuld pro Monat abhängig vom gewählten Zinssatz ist,

- Tilgungen in die Liquiditätsplanung eingehen, Sondertilgungen planbar sind.

Sanierungskonzept IDW S6 Muster – 8. Integrierte

Sanierungsplanung b. Finanzierungsszenarien entwickeln, abstimmen, auswählen, einplanen

Der Bedarf an Geldmitteln („cash-Bedarf“) ergibt sich aus der Liquiditätsplanung zuzüglich eines von der Höhe mindestens notwendigen Geld-Puffers.

Die Finanzierungsmöglichkeiten sind in der Regel eng durch

- bestehende Finanzierungen,

- auslaufende Finanzierungen,

- ausgereichte Kreditsicherheiten,

- (überhaupt noch) bestehende, weitere Sicherungsmöglichkeiten

begrenzt.

Sanierungskonzept IDW S6 Muster – zu 8. b.

Finanzierungsszenarien: das Bewerten des Unternehmens durch finanzierende Banken ist entscheidend

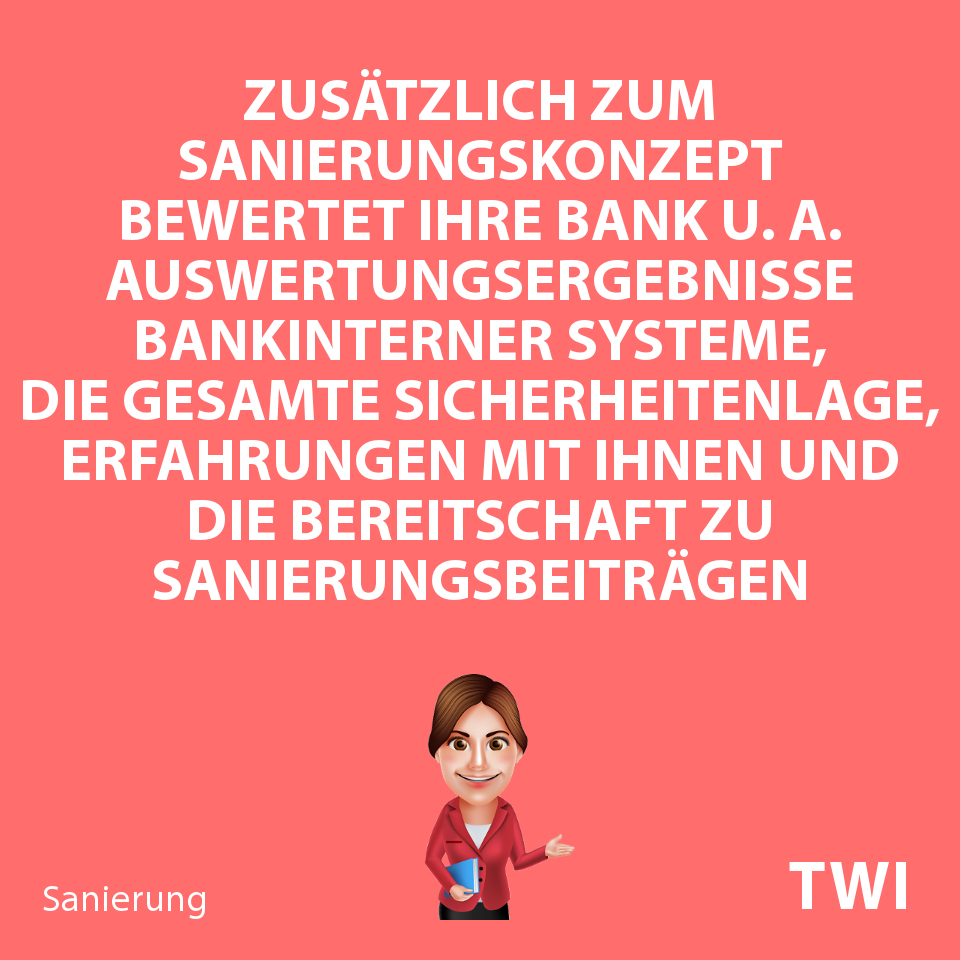

Banken, Finanzinstitute bewerten Unternehmen beziehungsweise Unternehmensgruppen zum Beispiel aufgrund

- der Aussagen, Bewertungen im IDW S6 Sanierungsgutachten, -konzept,

- der im bankinternen Risiko-Controlling-System ausgewerteten Geschäftsplanung,

- der Einschätzung von Branche, Geschäftsmodell, Zukunftsaussichten durch Kundenbetreuer der Bank,

- des bisherigen und aufgrund der integrierten Finanzplanung sich ergebenden, bankinternen Ratings,

- des Umfangs der ausgereichten Kredite, Bankdarlehen im Obligo („Exposure“) im Verhältnis zu Besicherung und Obligos anderer Finanzierer,

- dem bisherigen Verhalten bei Zinszahlungen, Tilgungsleistungen..

Darüber hinaus

- den Erfahrungen des Kundenbetreuers mit Geschäftsführern, Anteilseignern des Kreditnehmers und dem Bewerten deren Verhaltens insbesondere in der Krise,

- der Bereitschaft der Anteilseigner zu eigenen Sanierungsbeiträgen, beispielsweise durch Bestellen weiterer Kreditsicherheiten, Zuführen von „fresh money“, Rückführen erhaltener Zinszahlungen und Tilgungsleistungen von Gesellschafterdarlehen oder Stundung derselben, Umwandlung von Gesellschafterdarlehen in Eigenkapital (debt to equity swap),

- der Bereitschaft geschäftsführender Gesellschafter zu Gehaltsverzicht,

- das Einbringen von Bürgschaften seitens Anteilseignern, Familienmitgliedern,

- der Bereitschaft zur Stundung von Miet-, Pachtzahlungen für aus dem Anteilseigner-, Familienkreis genutzte Betriebsimmobilien – bis hin zur kostenfreien Überlassung derselben,

- der grundsätzlichen Bereitschaft zu einer doppelnützigen Treuhandschaft, bei der die Anteilseigner ihre Geschäftsanteile beziehungsweise einen Großteil davon an einen von Finanzierern, Anteilseignern akzeptierten Treuhänder abgeben,

- der Firmenpolitik der Bank.

Sanierungskonzept IDW S6 Muster – zu 8. b. Finanzierungsszenarien: vollständiger Bankenspiegel notwendig

Unerlässlich für die Entwicklung von Finanzierungsszenarien und die Diskussion der Szenarien mit bestehenden, gegebenenfalls neuen Finanzierern ist ein übersichtlicher, vollständiger, stichtagsbezogener „Bankenspiegel“. Tabellarisch zusammengestellt sind unter anderem alle

- Kontokorrent-, Betriebsmittelkredite, Darlehen mit allen zum Berechnen des Gesamtkapitaldienstes über die Zeitachse notwendigen Angaben, zum Beispiel nach Kontoart mit Nennbetrag, Zinssatz, Zinsbindung, Überziehungszins, Verzugszins, Tilgungen, Annuität, Zahlbeträgen, Vertragslaufzeit, Prolongationen,

- vermögens-, auszahlungsrelevanten Angaben zu Avalen, Factoring-Rahmen, Bürgschaften, Gesellschafterdarlehen, Regulierungs-, Delkrederelinien,

- jeweils zugehörigen Kreditsicherheiten,

- Guthabenkonten.

Sanierungskonzept IDW S6 Muster – zu 8. b.

Finanzierungsszenarien: Finanzierungsbeiträge aller Interessengruppen (Stakeholder) berücksichtigen

Für Finanzierungsbeiträge in Sanierungssituationen, beziehungsweise um den Finanzierungsspielraum sanierungsbedürftiger Unternehmen zu erhöhen, kommen nach den Umständen des Einzelfalls beispielsweise in Betracht

- Gesellschafter durch Stellen zusätzlicher Sicherheiten oder frischem Geld („fresh money“) über Gesellschafterdarlehen, Eigenkapitalerhöhung,

- Belegschaft, durch zeitlich begrenzten Teilverzicht von Löhnen, Gehältern, anderer Zahlungen wie Urlaubs-, Weihnachtsgeld, sonstigen Sonder-, Einmalzahlungen, Schicht-, Wochenendzulagen,

- Sanierungskredite bestehender Kreditgeber, gegebenenfalls auf Basis eines Poolvertrags, sowie Verlängerung bestehender Kontokorrent-, Betriebsmittelkredite, Bankdarlehen,

- Forderungsverzichte („haircut“) von Nachranggläubigern, zum Beispiel Mezzanine-Kapitalgebern,

- von Leasing-Gebern beispielsweise durch Reduzierung von Abschlusszahlungen,

- „sale-and-lease-back“ wertbeständiger Gebäude, gegebenenfalls von Maschinen, durch auf Sanierungssituationen spezialisierte Leasing-Gesellschaften,

- Lieferanten unter anderem durch Zahlungszielverlängerung, Lieferantenkredite, Preisreduktionen, Forderungsverzichte – immer unter Berücksichtigung möglicher Reaktionen der Kreditversicherer, um Limitabsenkungen, Rating-Negativanpassungen, Ablehnung von Neu-, Ersatzlieferanten, Vorkasselieferungen zu vermeiden,

- Finetrading (unkritischer) Lieferanten mit ausreichendem Mindestbestellvolumen pro Bestellvorgang,

- bestehende Factorer, zum Beispiel durch Absenken oder Verzicht der Bevorschussung der Rechnungen,

- bei bestehenden oder neuen Factorern Forderungen forfaitieren oder ins Factoring geben,

- Kunden, zum Beispiel durch Verkürzung Zahlungsziele,

- Sanierungskredite der Landesförderbanken, wenn möglich mit öffentlichen Bürgschaften,

- Mezzanine-Kapitalgeber mit atypisch stillen Beteiligungen, gegebenenfalls mit offenem Anteil,

- Einstieg von Beteiligungsgesellschaften mit Eigenkapital.

Anmerkung: Das hiermit auf vier Seiten unserer Website abschließend dargestellte Muster für Sanierungskonzepte nach IDW S6 Sanierungsstandard entsprechend IDW-Rahmenrichtlinie (Mustergutachten), ist ein Arbeitsvorschlag zur Erarbeitung eines tragfähigen Sanierungsgutachtens für Ihr Unternehmen, gemeinsam mit Ihnen anpassbar auf die besonderen Umstände Ihres Einzelfalls.

Einzige Maßgabe: Alle Anforderungen (Kernanforderungen, Kernbestandteile) des IDW S6 Standard müssen erfüllt sein.

TWI - Management Partner für Sanierung, Restrukturierung, Wachstum

Fortführungsprognosen (Fortbestehensprognosen) IDW S11, Sanierungskonzepte IDW S6

Unternehmensberatung, Interim Management

IDW S6 Gutachten

IDW S6 Gutachten Kosten

IDW S6 Gutachten Muster (1 bis 2 – Auftrag, Ausgangslage)

Mehr zu IDW S6 Gutachten Muster

Sanierungskonzept Muster (3 bis 6 – Ursachen, Insolvenzreife, SWOT, Leitbild)

Sanierungsgutachten IDW S6 Muster (8 – Planung, Finanzierung)

Sanierungsfähigkeit

Mehr zu Insolvenzreife

Weiterführende Themen (InsO)

Weitere Informationen

Mehr zu

TWI - Management Partner für Sanierung, Restrukturierung, Wachstum

Sie sind Geschäftsführer, Vorstand, Aufsichtsrat, Beirat, Anteilseigner, Bank, Finanzierungspartner, Investor, Gläubiger, Steuerberater eines Unternehmens in akuten, wirtschaftlichen Schwierigkeiten?

- Die Bilanz des Unternehmens weist einen nicht durch Eigenkapital gedeckten Fehlbetrag aus?

- Finanzierende Banken fordern von Geschäftsführung, Vorstand eine objektive Prüfung auf Insolvenzreife mittels Fortführungsprognose?

- Kreditinstitute verlangen von den gesetzlichen Vertretern eines Unternehmens zur Prolongation bestehender Kredite, zur Kreditvergabe ein IDW S6 Sanierungskonzept, das den Anforderungen des Institut der Wirtschaftsprüfer in Deutschland (IDW) entspricht?

- Sie haben Fragen zur Erarbeitung von IDW S11 Fortführungsprognosen (Fortbestehensprognosen), IDW S6 Sanierungsgutachten von Unternehmen, Fragen zur Sanierungsfähigkeit eines Unternehmens?

- Sie benötigen Informationen zur operativ durchgreifenden, betrieblichen Sanierung eines Unternehmens, gegebenenfalls eine Sanierungsberatung?

- Sie haben Financial Covenants (Finanz-Kennzahlen in Kreditverträgen) gerissen? Finanzielle Kennzahlen zu Verschuldung, Zinsdeckung, Nettoumlaufvermögen oder Liquiditätskennzahlen?

- Finanzierer verlangen eine professionelle, externe Unterstützung von Geschäftsführung, Vorständen, Management eines sanierungsbedürftigen Unternehmens durch einen unabhängigen Dritten mit langjähriger Expertise in Unternehmenssanierung – Beratung, Umsetzung?

- Finanzierer fordern eine Unternehmensberatung mit Expertise zur Analyse, Beurteilung der Unternehmenslage, zur Erarbeitung eines umfassenden Restrukturierungsplan des Unternehmens, mit Sanierungsexperten zur Entwicklung einer tragfähigen Lösung zur Finanzierung des Unternehmens?

Sie haben Fragen zu folgenden Themen?

Beurteilung Ausgangssituation

- Beschreiben Geschäftsmodell, Unternehmenslage, Ertragslage, Rentabilität Geschäftsfelder, branchenübliche Rendite, grundsätzliche Renditefähigkeit Unternehmen und Geschäftsfelder, Unternehmenskrise aus Sicht Geschäftsführer – Krisensituation, Krisenursachen,

- Unternehmen anhand Organigramm erklären,

- Beratung mit Geschäftsführung, Vorständen zu Bilanz, Gewinn-, Verlustrechnung, EBITDA, aktuelle BWA, Untersuchungen, Analysen zu Verlusten, Einsparungen, Kostenreduzierungen,

- Möglichkeiten zur Fortführung des Unternehmens,

- grundlegende Möglichkeiten Kostensenkung: Personal reduzieren, Einkauf optimieren, sonstigen betrieblichen Aufwand senken,

- eingeleitete Maßnahmen, erzielte Ergebnisse,

- mögliche Maßnahmen zur Abwendung Insolvenzgefahr – Beseitigung bilanzielle Überschuldung (nicht durch Eigenkapital gedeckter Fehlbetrag), Zahlungsunfähigkeit,

- mögliches Leitbild des sanierten Unternehmens, mögliche Sanierungsstrategien, Sanierungswege,

- Finanzielle Mittel,

- Finanzierungspartner.

Erstellung Fortführungsprognose (Fortbestehensprognose)

- Bewerten der Hinweise, Indikatoren für Zahlungseinstellung, Insolvenz anhand TWI-Checkliste

- Prüfung Insolvenzreife Unternehmen nach IDW S11:

- Liquiditätsstatus (Aktiva I, Passiva I), -bilanz (Aktiva II, Passiva II) erstellen,

- Berechnung Liquiditätslücke – Saldo verfügbare Finanzmittel, fällige Verbindlichkeiten,

- bei Bedarf:

- Besorgung qualifizierter Rangrücktritte,

- unverzügliche Einleitung Maßnahmen zur Liquiditätssicherung,

- Erarbeitung integrierter Finanzplan (Ertrags-, Vermögens-, Liquiditätsplan) aktuelles, folgendes Geschäftsjahr,

- Kostenreduzierungen, Einsparungen einplanen, Annahmen, Prämissen genau, zutreffend beschreiben,

- positive Fortführungsprognose, wenn Unternehmen mit überwiegender Wahrscheinlichkeit im Prognosezeitraum zahlungsfähig,7

- keine Aussage zu Renditefähigkeit, Wettbewerbsfähigkeit, Sanierungsfähigkeit (nur über Sanierungsgutachten),

- bei negativer Fortführungsprognose zweite Stufe der zweistufigen Überschuldungsprüfung,

- Insolvenzantragspflicht bei festgestellter, rechnerischer Überschuldung (Minus-Reinvermögen),

- Vorlage, Präsentation zusammenfassende Darstellung Fortführungsprognose, Kernaussagen bei Finanzierern.

Erstellung Sanierungskonzept

Konzept gemäß Kernanforderungen, Kernbestandteilen IDW S6 Standard des Institut der Wirtschaftsprüfer in Deutschland e.V.:

- Auftragsgegenstand, -umfang vereinbaren,

- Prüfung Insolvenzreife – Erstellung Fortführungsprognose (Fortbestehensprognose),

- positiv, wenn alle Planjahre mit überwiegender Wahrscheinlichkeit zahlungsfähig,

- Beschreibung wirtschaftliche, rechtliche Unternehmenslage, Unternehmensstruktur, Geschäftsfelder,

- Darstellung Entwicklung Deckungsbeiträge Geschäfte, Rendite Unternehmen,

- Darstellung Verlustbereiche,

- Darstellung Entwicklung Gewinn-, Verlustrechnung, Bilanzen,

- Markt-, Wettbewerbsanalyse,

- Darstellung Markt-, Wettbewerbssituation, strategische Position, Strategie des Unternehmen je Geschäft, des Unternehmens insgesamt,

- Darstellung Krisensituation, Krisenursachen, Krisenstadien (Stakeholderkrise, Strategiekrise, Produkt-, Absatzkrise, Erfolgskrise, Liquiditätskrise, Insolvenz),

- SWOT-Analyse – Stärken, Schwächen, Chancen, Risiken,

- Entwicklung Leitbild des sanierten Unternehmens,

- gegebenenfalls Strategieentwicklung, strategische Neuausrichtung,

- Entwicklung, Auswahl Sanierungsstrategie,

- Sanierungskonzept zum Abwenden Insolvenzgefährdung, Überwinden schwierige Unternehmenslage, Bewältigung Krisensituation mit Zielsetzung Sanierungsfähigkeit – Wiederherstellung Renditefähigkeit, Wettbewerbsfähigkeit, Kapitaldienstfähigkeit,

- Kerngeschäfte, -produkte, -leistungen profitabel gestalten, dauerhaft defizitäre Nebengeschäfte, Standorte schließen,

- Ableitung künftige Struktur, Organisation, Funktionen Personal, Geschäftsprozesse, IT-Systeme über gesamte Wertschöpfungskette – Entwicklung, Konstruktion, Einkauf, Produktion, Vertrieb, Service,

- Betrachtung Stilllegung, Schließung Standorte, Auslagerung Wertschöpfung (Outsourcing),

- Darstellung Planung Maßnahmeneffekte in integrierter Finanzplanung für Prognosezeitraum (mindestens drei Planjahre) inklusive maßgebliche Annahmen, Prämissen,

- Darstellung Möglichkeiten zur Finanzierung,

- Abstimmen Entwurf Sanierungsweg mit Finanzierungspartnern,

- Definition Financial Covenants,

- zusammenfassende Dokumentation wesentliche Erkenntnisse, Zahlen in Präsentation für Geschäftsbanken, Finanzierungspartner,

- Beurteilen Fortführungsfähigkeit Unternehmen, Sanierungsfähigkeit,

- Beantworten typischer Fragestellungen, Kernfragen Finanzierer zu Kernaussagen Bericht,

- Zusammenfassung Details zu Gutachten-Ergebnissen, -Daten, -Zahlen, -Analysen, -Informationen, -Fakten, -Aussagen in Anhang-Dokument,

- Vorlage Zusammenfassung (finale Fassung) bei Finanzinstituten, Finanzierungspartnern,

- Klärung inhaltliche Fragen, Klarstellungen zu wesentlichen Ergebnissen typischerweise zu Geschäftsmodell, Produkten, Leistungen, Stärken, Schwächen, Chancen, Risiken, Krisenstadium, Krisenuraschen, Strategie, Leitbild des sanierten Unternehmens, Sanierungs-, Restrukturierungsplan, integrierter Planung, Plan-Bilanzen, Kernaussagen, Fortführungsfähigkeit Unternehmen, Sanierungsfähigkeit, Finanzierbarkeit,

- Sicherstellung angemessene Eigenkapitalausstattung durch Private Equity.

Umsetzung

- Umsetzung Sanierungskonzept,

- Zielsetzung: Wettbewerbs-, Renditefähigkeit,

- Begleitung des Unternehmens als Sanierungsberater,

- Coaching Geschäftsführer, Führungskräfte; Prozessführung als Interim Manager,

- beispielsweise Reduzierung Komplexität, Anpassung Wertschöpfungskette, Organisation, Struktur, Prozesse, IT-Systeme,

- Schließen, Verlagern Standorte,

- Reduzierung Komplexität Produkte,

- Verhandlung Schuldenschnitt mit Gläubigern

- Begleitung Unternehmenskauf, -verkauf (Merger, Akquisition; Share, Asset Deal),

- laufende Berichterstattung.

Insolvenz

- Alternativer Sanierungsweg Insolvenz,

- rechtssichere Auswahl Insolvenzverfahren (Regelinsolvenzverfahren, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung) in Zusammenarbeit mit Insolvenzberatung erfahrenem Fachanwalt.

Handelsrechtliche Fortführungsprognose

- Bewerten rechtlicher und tatsächlicher Gegebenheiten, die gegen Fortführung der Unternehmenstätigkeit (Fortführungsprinzip, Going concern) sprechen, durch gesetzliche Vertreter,

- Beratung, Beurteilung Bewertungsergebnis mit TWI-Sanierungsberater,

- Ableiten Fortführungsfähigkeit,

- bei Indikatoren, Hinweisen auf Insolvenz (Zahlungsunfähigkeit, Überschuldung) Beurteilung Bewertungsergebnis zusammen mit Steuerberater, Wirtschaftsprüfer,

- wenn Gesamtschau entscheidend über Insolvenzantragspflicht, dann rechtssicheres Beurteilen durch Insolvenzverwalter,

- Erstellung insolvenzrechtliche Fortführungsprognose,

- Ableiten erforderlicher Sanierungs-, Restrukturierungsmaßnahmen.

Digitalisierung Beratung

- Geringere Kosten durch Nutzung digitaler Medien bei Erstellung Fortführungsprognosen (Fortbestehensprognosen), Sanierungsgutachten,

- Digitalisierung ermöglicht erhebliche schnellere, wesentlich effektivere Zusammenarbeit, Kommunikation, Prozessführung,

- inhaltliche Abstimmung per Telefon, Mail-Nachrichten zwischen Gutachtenersteller, Sanierungsberatern und Geschäftsführern, einzelnen Führungskräften, Kompetenzträgern,

- Workshops per Videokonferenz.

TWI – Fortführungsprognosen (Fortbestehensprognosen), Sanierungskonzepte, Unternehmenssanierung

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung durch. Mandanten nutzen bei Bedarf das TWI-Netzwerk aus

- Partner-Steuerberater, -Wirtschaftsprüfungsgesellschaft bei Fragen zu Finanzbuchhaltung, Bewertung Anlagevermögen, Umlaufvermögen, Bilanzierung, bilanzielle Gestaltung, Angemessenheit Eigenkapital, Steuern, Steuerberatung, Jahresabschluss, Abschlussprüfung, Wirtschaftsprüfung.

- Partner-Rechtsanwälte, -Fachanwälte für Insolvenzrecht, Insolvenzverwalter für reine Rechtsberatung, Fragen zu Insolvenz, Insolvenzverfahren (Regelinsolvenzverfahren, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung), Insolvenzberatung durch Insolvenzexperten; im Zweifel rechtsprechungssichere, juristische Beurteilung einer erkannten Insolvenz – Auslegung ständige Rechtsprechung BGH-, OLG-Urteile bei Problemen, juristischen Grenzfällen in der Einschätzung von Insolvenz beziehungsweise Antragspflicht; Geschäftsführerhaftung – Klärung Haftung bei Insolvenzverschleppung; rechtliche Beratung bei gerichtlichen Auseinandersetzungen.

- Partner-Rechtsanwalt, -Fachanwalt für Steuerrecht, Steuerstrafrecht; Rechtsberatung zur aktuellen Rechtssprechung Steuerrecht, Steuerstrafrecht.

- Partner-Rechtsanwalt, -Fachanwalt für Arbeitsrecht; Rechtsberatung durch Arbeitsrecht-Experten zur aktuellen Rechtsprechung bei umfangreichen Restrukturierungen.

- Partner-Rechtsanwalt, -Fachanwalt für Gesellschaftsrecht, Handelsrecht, Rechtsberatung.

TWI-Gutachtenersteller beurteilt spezifische Unternehmenslagen ausführlich nach BGH-Rechtsprechung, -Urteilen, keine juristische Prüfung.

TWI - Management Parnter für Sanierung, Restrukturierung, Turnaround

Beratung, Interim Management

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de