Berechnung Überschuldung

Erfahren Sie Wichtiges zur Überprüfung der Überschuldung eines Unternehmens, als deren ersten Schritt die Fortbestehensprognose und als deren zweiten Schritt die Überschuldungsbilanz zur Berechnung der Überschuldung. Erfahren Sie welche Szenarien bei positivem Reinvermögen möglich sind – Liquidierung, Veräußerung, Zerschlagung, wie – als häufigster der drei Fälle – die Liquidation zu Netto-Einzelveräußerungswerten erfolgt, welche Zeit zur Beseitigung einer rechnerischen Überschuldung bleibt, wie Anteilseigner und Finanzierer Überschuldung beseitigen.

Wie erfolgt die Überprüfung der Überschuldung eines Unternehmens?

Berechnung, Prüfung Überschuldung – Schritt 1: Die Fortbestehensprognose

Berechnung, Überprüfung Überschuldung – Schritt 2: Die Überschuldungsbilanz (Überschuldungsstatus)

Was tun bei rechnerischer Überschuldung: Unternehmen liquidieren, veräußern, zerschlagen?

Überschuldet. Szenario 1 – zu Netto-Einzelveräußerungswerten liquidieren

Überschuldet. Szenario 2 – zu Fortführungswerten veräußern

Überschuldet. Szenario 3 – zu Zerschlagungswerten zerschlagen

Beispiel Überschuldungsstatus bei Liquidation zu Netto-Einzelveräußerungswerten

Wieviel Zeit bleibt bei Feststellung der Überschuldung eines Unternehmens zu deren Beseitigung?

Wie beseitigen Anteilseigner die Überschuldung?

Wie beseitigen Finanzierer die Überschuldung?

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

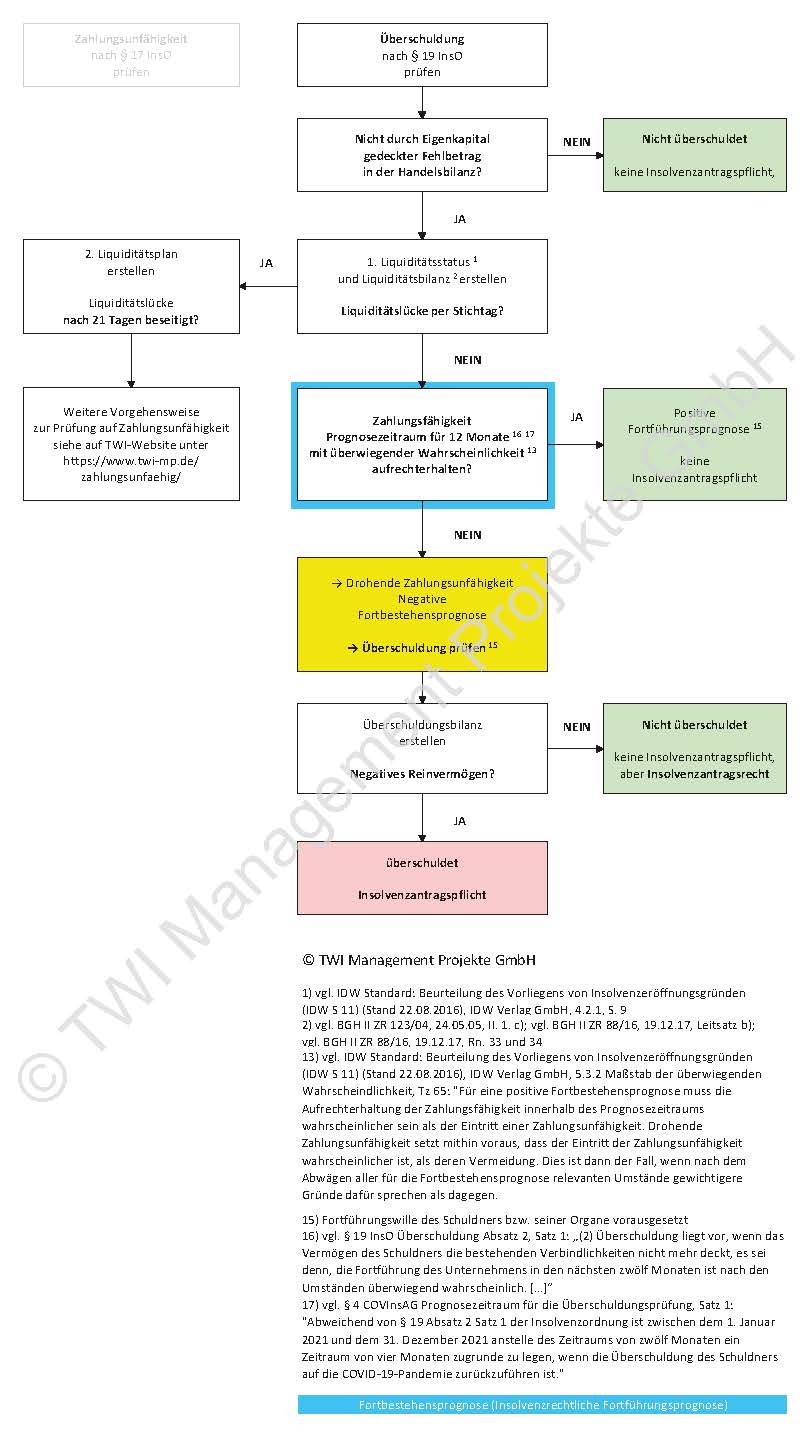

Wie erfolgt die Überprüfung der Überschuldung eines Unternehmens?

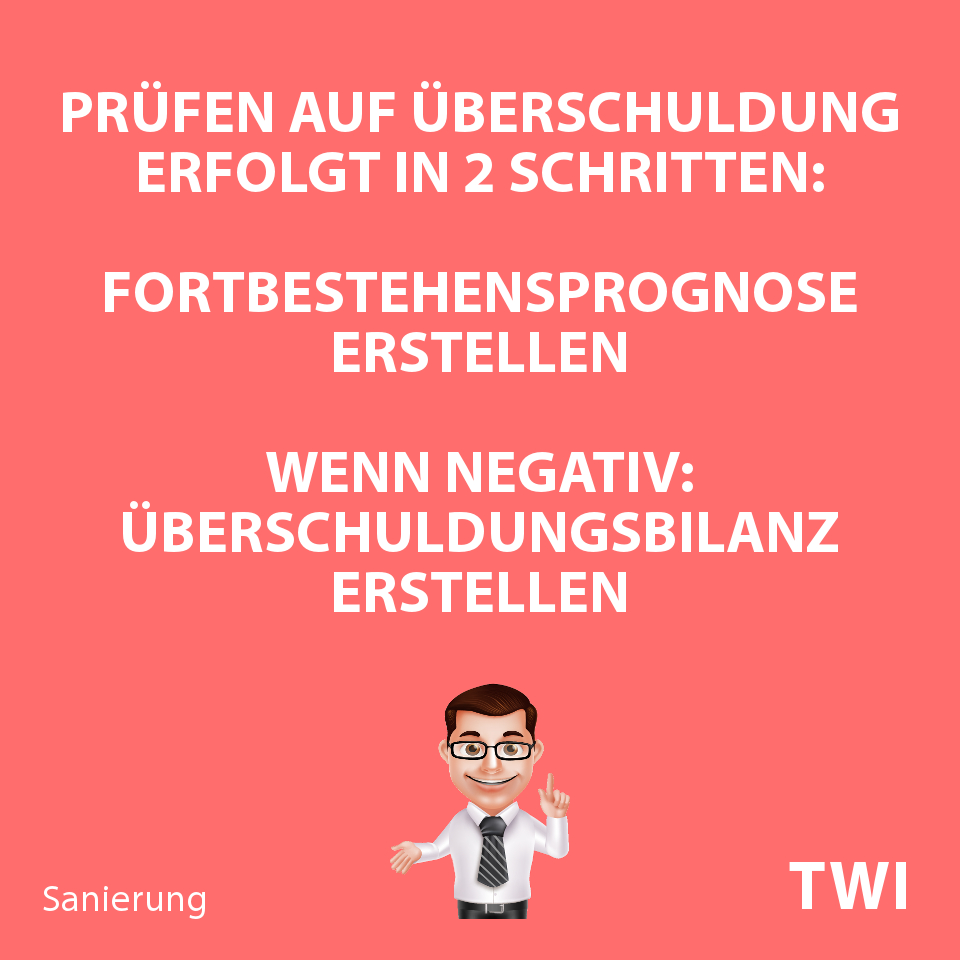

Zu klären, ob ein Schuldnerunternehmen überschuldet ist oder nicht erfolgt in den zwei folgenden, voneinander abhängigen Prüfschritten:

- 1. Insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose) erstellen,

- 2. bei negativer Fortbestehensprognose Überschuldungsbilanz (Überschuldungsstatus) unter Ansatz von Liquidationswerten erstellen, rechnerische Überschuldung durch Berechnung Überschuldung prüfen.

Vorgehensweise nachfolgend im Überblick:

Vorgehensweise nachfolgend Im Einzelnen:

Berechnung, Prüfung Überschuldung – Schritt 1: Die Fortbestehensprognose

Zur Berechnung Überschuldung

1. Insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose) erstellen.

Vorgehensweise, Arbeitsinhalte finden Sie untenstehend unter „Mehr zu Fortführungsprognosen (InsO)“

Berechnung, Überprüfung Überschuldung – Schritt 2: Die Überschuldungsbilanz (Überschuldungsstatus)

Zur Berechnung Überschuldung

2. bei negativer Fortbestehensprognose Überschuldungsbilanz (Überschuldungsstatus) unter Ansatz von Liquidationswerten erstellen, rechnerische Überschuldung durch Berechnung Überschuldung prüfen.

Ziel der Überschuldungsbilanz ist die Klärung, ob das Vermögen des Schuldners bei außergerichtlicher Liquidation zur Deckung sämtlicher Verbindlichkeiten ausreicht oder ein Insolvenzverfahren erforderlich ist 1. Insolvenzantragspflicht, wenn Reinvermögen negativ.

Für die Überschuldungsbilanz (Überschuldungsstatus) unter anderem

- auf der Aktivseite ansetzen:

- alle Vermögensgegenstände, die im Fall des Eröffnens eines Insolvenzverfahrens Massebestandteile sind und zu Gunsten der Gläubiger verwertbar sind

2, - Vermögensgegenstände die laut Handelsrecht nicht aktivierbar sind, allerdings positiv verwertbar sind

2.

- alle Vermögensgegenstände, die im Fall des Eröffnens eines Insolvenzverfahrens Massebestandteile sind und zu Gunsten der Gläubiger verwertbar sind

Handelsrechtliche Positionen, die nicht positiv verwertbar sind, nicht berücksichtigen.

- auf der Passivseite einstellen

:

- alle Verbindlichkeiten aus der Handelsbilanz mit Nennwert einstellen

3, - Rückstellungen mit Auszahlungsverpflichtung für drohende Verluste

4, ungewisse, streitige Verbindlichkeiten5, Ruhegeldzusagen, unverfallbare Pensionsanwartschaften6, - Kosten für Liquidieren beziehungsweise Einstellen des Geschäftsbetriebs, unter anderem Kosten für Sozialplan, Nachteilsausgleich sofern gegeben

7.

- alle Verbindlichkeiten aus der Handelsbilanz mit Nennwert einstellen

Eigenkapitalpositionen, Rücklagen, Sonderposten mit Rücklageanteil nicht einstellen.

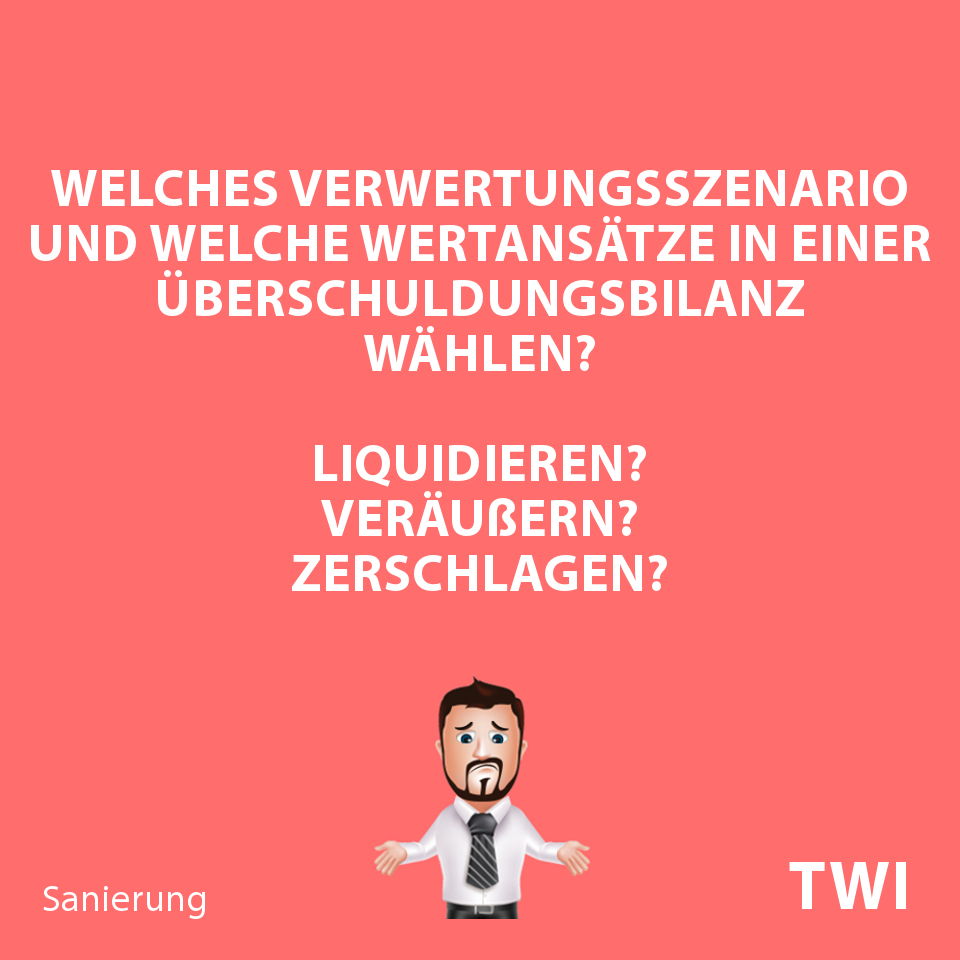

Was tun bei rechnerischer Überschuldung: Unternehmen liquidieren, veräußern, zerschlagen?

Nach Berechnung Überschuldung und positivem Reinvermögen eines der drei Liquidationsszenarien nach ihrer Eintrittswahrscheinlichkeit wählen:

- 1. zu Netto-Einzelveräußerungswerten liquidieren,

- 2. zu Fortführungswerten veräußern,

- 3. zu Zerschlagungswerten zerschlagen.

Nachfolgend im Detail dargestellt.

Überschuldet. Szenario 1 – zu Netto-Einzelveräußerungswerten liquidieren

Bei Überschuldung und regulärer Liquidation Netto-Einzelveräußerungswerte unter Berücksichtigung Vorsichtsprinzip (vorsichtiger, statt optimistischer Wertansatz) 8 ansetzen:

- Vermögenswerte mit realistischen, am Markt je Vermögenswertposition erzielbaren Veräußerungs-, Einziehungswerten (nicht Buchwerten) unter Abzug Verwertungskosten, Umsatzsteuer ansetzen

9, dabei stille Reserven aufdecken1011. Dabei:- Wertigkeit Anlagevermögen (beispielsweise Grundstücke, Maschinen) über Wertgutachten, konkrete Kaufangebote nachweisen,

veräußerbares Umlaufvermögen (Vorräte, unfertige Erzeugnisse) für Ausproduktion mit Veräußerungswert abzüglich Fertigstellungskosten bewerten, Abschläge für Gewährleistungsansprüche, Ersatzteillieferungen vornehmen12. Nicht veräußerbares UV mit Schrottwert, Entsorgungskosten ansetzen. - Immaterielle Vermögensgegenstände (beispielsweise Firmenwert, Patente, Marken) vorsichtig bewerten.

- Wertigkeit Anlagevermögen (beispielsweise Grundstücke, Maschinen) über Wertgutachten, konkrete Kaufangebote nachweisen,

- Kosten zum Beenden von schwebenden Geschäften, Dauerschuldverhältnissen (beispielsweise Miet-, Pacht-, Leasingverträge, Arbeits-/Dienstverträge, Darlehens-/Kreditverträge, Versicherungsverträge, Lizenz-/Nutzungsverträge, Sachleistungsverträge, Gesellschaftsverträge).

Überschuldet. Szenario 2 – zu Fortführungswerten veräußern

Bei Überschuldung im Ausnahmefall einer wahrscheinlichen Veräußerung des gesamten Schuldner-Unternehmens:

- konkrete Verkaufsverhandlungen, wahrscheinlichen Vertragsabschluss nachweisen

13und - Ertragswert beziehungsweise Firmen-, Geschäftswert ansetzen,

- bei Verkauf isolierter, abtrennbarer Betriebsteile Fortführungswerte ansetzen.

Überschuldet. Szenario 3 – zu Zerschlagungswerten zerschlagen

Bei Überschuldung und nicht vermeidbarer, kurzfristiger Zahlungsunfähigkeit Zerschlagungswerte wie folgt ansetzen:

- Umlaufvermögen (Roh-, Hilfs-, Betriebsstoffe, halbfertige Erzeugnisse) unter Umständen mit Verschrottungswert

14, - Kundenforderungen mit deutlichen Wertabschlägen vom Nennbetrag

14.

Beispiel Überschuldungsstatus bei Liquidation zu Netto-Einzelveräußerungswerten

Zu aktivieren:

- einbringliche, unstreitige, unstreitbare ausstehende Einlagen auf das gezeichnete Kapital

15, - Geschäfts-, Firmenwert, sofern bei Liquidation selbständig verwertbar

16, - Grundstücke – Wiederbeschaffungswert (Substanzwert)

17auf Basis von Kaufpreissammlungen der Städte, Gemeinden ermittelten Richtwerte18, Gebäude auf Basis von Wiederbeschaffungszeitwert (Wiederbeschaffungsneuwert abzüglich Abschläge für Nutzung, Erhaltungszustand)19, - Technische Anlagen, Maschinen, Betriebs-, Geschäftsausstattung abzüglich Abschläge für Nutzung, Erhaltungszustand bei Aufdeckung stiller Reserven, Abzug Verwertungskosten

20, - Finanzanlagen des Anlagevermögens nach Verkehrs-, Kurswert

21, - Roh-, Hilfs-, Betriebsstoffe nach Liquidationserlös unter Berücksichtigung Verschrottungs-, Entsorgungskosten

22, - Unfertige Erzeugnisse mit Schrottwert

23, - Fertige Erzeugnisse, Waren zu voraussichtlichen Verkaufspreisen abzüglich erwartbarer Kosten für beispielsweise Lager, Verpackung, Transport

24, - durchsetzbare, werthaltige, unstreitige

25Forderungen aus Lieferungen und Leistungen zum Nominalwert, Buchwert26, - Wertpapiere des Umlaufvermögens

27.

Gegebenenfalls zu aktivieren: Forderungen gegen Anteilseigner, Aktive Rechnungsabgrenzungsposten.

Zu passivieren:

- Einlagen stiller Gesellschafter, bei Verlustbeteiligung vermindert um Verlustanteil

28und ohne Rangrücktrittsvereinbarung29, - Rückstellungen, sofern ernsthaft mit Inanspruchnahme zu rechnen ist

30, insbesondere Pensionsverpflichtungen, unverfallbare Anwartschaften, Vorruhestandsverpflichtungen31, - Verbindlichkeiten mit Nennwert, davon langfristig unverzinsliche Verbindlichkeiten abgezinst mit Barwert

32, - durch Dritte gesicherte Verbindlichkeiten (beispielsweise durch Bürgschaften)

33, - eigenkapitalersetzende Gesellschafterleistungen (beispielsweise Darlehen, Nutzungsüberlassungen) ohne Rangrücktrittsvereinbarung

34,

Gegebenenfalls zu passivieren: Sonderposten mit Rücklageanteil, Passive Rechnungsabgrenzungsposten, Komplementärhaftung bei GmbH & Co. KG.

Wieviel Zeit bleibt bei Feststellung der Überschuldung eines Unternehmens zu deren Beseitigung?

Zum Beseitigen einer Überschuldung stehen gemäß Paragraph 15a InsO ab Eintritt maximal sechs Wochen Zeit zur Verfügung. Alle Maßnahmen zur sofortigen beziehungsweise zügigen, rechtssicheren Überschuldungsbeseitigung sind mit Paragraph 19 InsO hindernden, schriftlich fixierten Vereinbarungen umzusetzen. Sanierungsmaßnahmen sind durch Anteilseigner, sowie Finanzierer möglich.

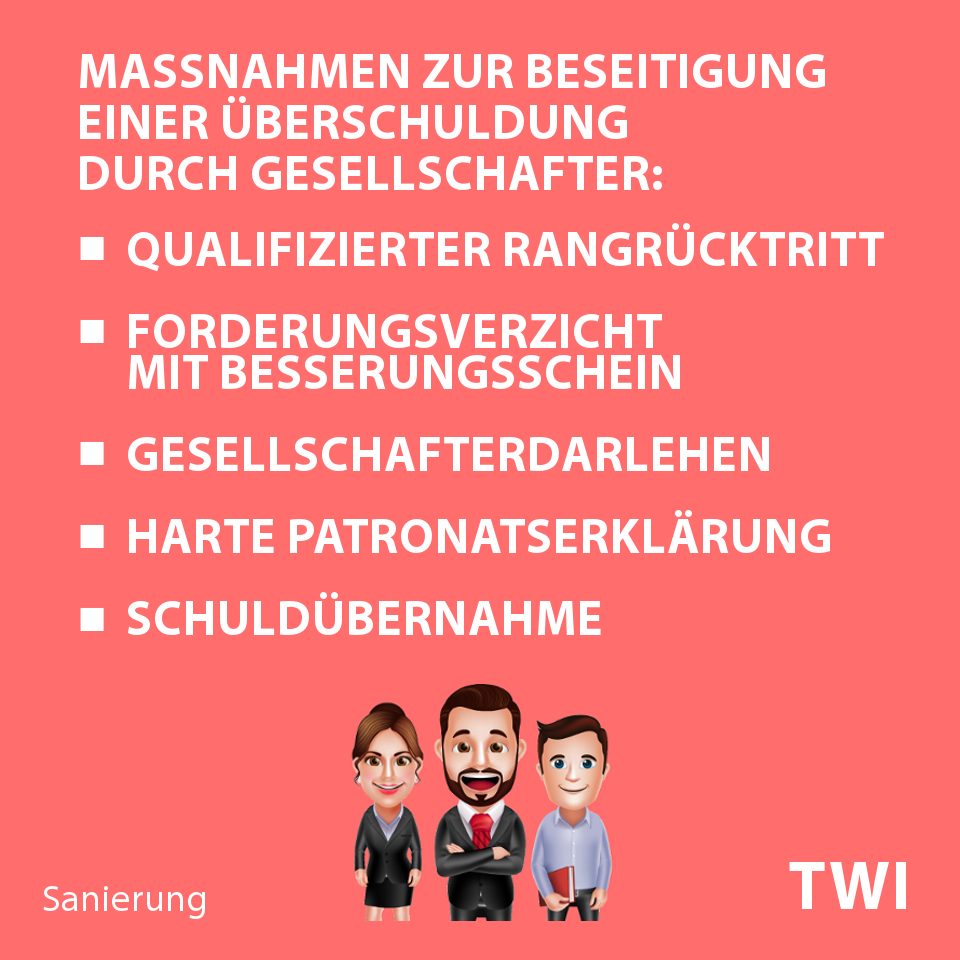

Wie beseitigen Anteilseigner die Überschuldung?

Anteilseigner haben bei Überschuldung des Schuldners zum Beispiel folgende Möglichkeiten:

- qualifizierte Rangrücktrittsvereinbarung, Forderungsverzicht mit Besserungsschein für Gesellschafterdarlehen,

- harte Patronatserklärung mit unbedingtem Verpflichten zum Verlustausgleich durch Anteilseigner (oder Dritte),

- Darlehen der Gesellschafter (Sanierungskredit) durch Bareinlagen mit qualifiziertem Rangrücktritt,

- Schuldübernahme durch Gesellschafter mit bedingtem Forderungsverzicht des Gesellschafters,

Weitere Handlungsoptionen auf Anfrage.

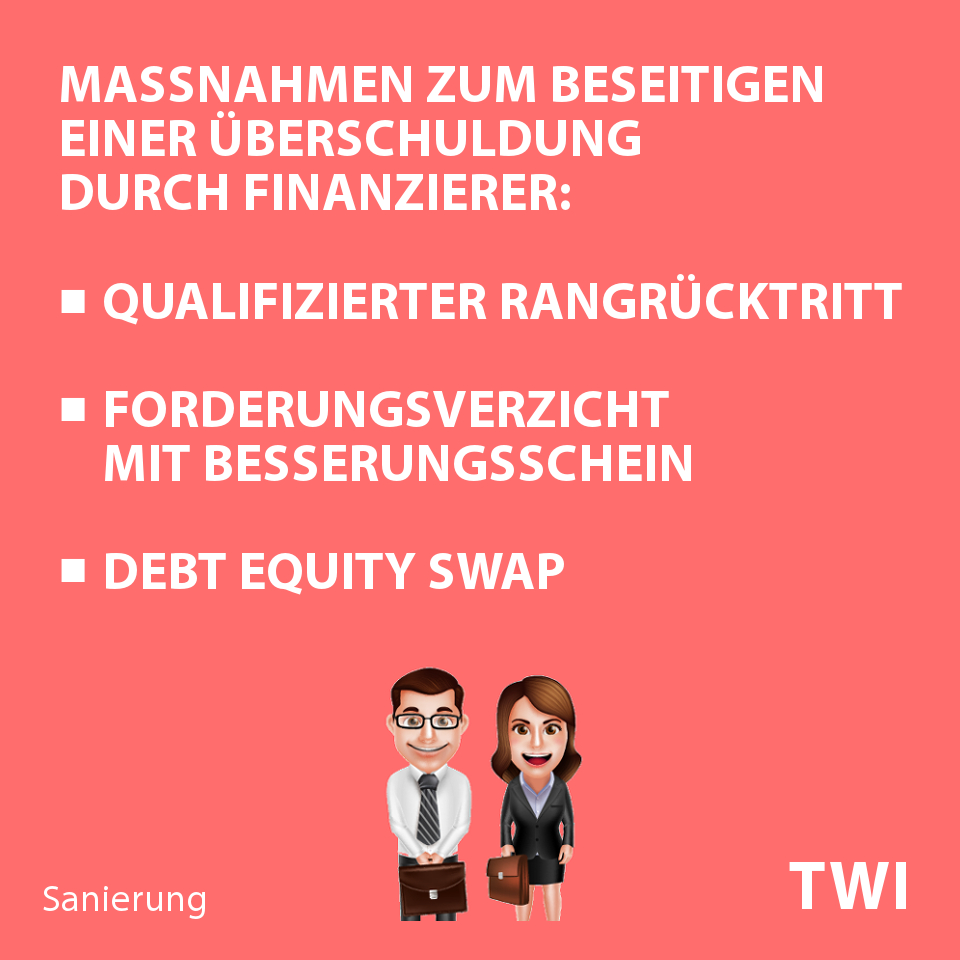

Wie beseitigen Finanzierer die Überschuldung?

Finanzierer haben bei Überschuldung des Schuldners zum Beispiel folgende Möglichkeiten:

- qualifizierte Rangrücktrittsvereinbarung, dabei unter anderem steuerschädliche Buchungsgewinne vermeiden,

- Forderungsverzicht (neudeutsch „haircut“) mit Besserungsschein verhandeln, dabei auf sorgfältiges Definieren der Besserungsabrede achten, dabei auf ein nicht zu frühes Enden des überschuldungsvermeidenden Wirkens achten, sowie ein steuerschädliches Auflösen der Verbindlichkeit vermeiden,

- Kredit-/Darlehensforderung mittels Sachkapitalerhöhung in Eigenkapital umwandeln („Debt-Equity-Swap“).

Weitere Handlungsoptionen auf Anfrage.

TWI unterstützt Sie gerne beim Prüfen, Erarbeiten, Umsetzen der Möglichkeiten zum Beseitigen der Insolvenzgründe Überschuldung, Zahlungsunfähigkeit.

Weiterführende Themen

Mehr zu Fortführungsprognosen (InsO)

Insolvenzrechtliche Fortführungsprognose, Fortbestehensprognose

Positive Fortführungsprognose Muster (Vorgehensweise, Arbeitsinhalte)

Mehr zu Fortführungsprognosen (HGB)

Weitere Informationen

Mehr zu TWI

TWI - Management Partner für Sanierung, Restrukturierung, Turnaround

Sie sind Geschäftsführer, Anteilseigner, Vorstand, Aktionär, Mitglied der Geschäftsleitung, Bank, Kreditinstitut, Gläubiger, Steuerberater, anderer Stakeholder eines Schuldner-Unternehmens ist der Krise?

Das hälftige Stammkapital (GmbH), Grundkapital (AG, SE) ist aufgebraucht?

Jahresabschluss zum Bilanzstichtag, Zwischenabschluss weisen einen nicht durch Eigenkapital gedeckten Fehlbetrag auf (bilanzielle Überschuldung, Unterbilanz)?

Sie vermuten Zahlungsunfähigkeit, Überschuldung?

Ihr Unternehmen befindet sich in scheinbar auswegloser Situation?

Sie haben Fragen beispielsweise zu folgenden Themen?

Zahlungsunfähigkeit

- Bestehen Insolvenzeröffnungsgründe Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit nach IDW S11 Standard,

- Liquiditätsprognose, Zahlungsfähigkeitsprognose:

- Bewertung Hinweise, Anzeichen, Indizien für Zahlungseinstellung, Zahlungsunfähigkeit,

- Prüfung Fälligkeit Verbindlichkeiten, nach Umständen des Einzelfalls ernsthaft eingeforderter Verbindlichkeiten,

- Erstellung Liquiditätsstatus (Finanzstatus) – Gegenüberstellung Aktiva I (liquide Mittel – Barmittel, Bankguthaben, Schecks in der Kasse, nicht ausgeschöpfte, ungekündigte Kreditlinien, sofort veräußerbare Wertpapiere), Passiva I (fällige Verbindlichkeiten, offene Posten Kreditoren),

- Erstellung Liquiditätsbilanz – Aktiva II, Passiva II,

- Feststellung Zeitpunkt Eintritt Zahlungsunfähigkeit,

- Einleitung liquiditätswirksamer, finanzwirtschaftlicher, leistungswirtschaftlicher, betrieblicher Sofortmaßnahmen

- Liquiditätslücke größer gleich zehn Prozent der fälligen Gesamtverbindlichkeiten – widerlegbare Vermutung Zahlungsunfähigkeit,

- Erstellung integrierte Finanzplanung (Ertrags-, Vermögens-, Liquiditätsplanung) für Prognosezeitraum laufendes Geschäftsjahr (sechs Monate nach Wochen, dann nach Monaten), weiteres Geschäftsjahr,

- notwendige finanzielle Mittel, Finanzierung,

- Beschreibung, Dokumentieren Prämissen, Voraussetzungen,

- Prognose überwiegende Wahrscheinlichkeit Wiederherstellung Zahlungsfähigkeit, Schließen Liquiditätslücke.

- Erteilung positive, negative Fortbestehensprognose zur Unternehmensfortführung je nach Prognoseergebnis,

- grundsätzliche Einschätzung Insolvenzantragspflicht, erforderliche rechtliche Absicherung.

Überschuldung

- Überprüfung, Beurteilung Vorliegen Insolvenzgrund Überschuldung (Überschuldungstatbestand) nach IDW S11 Standard,

- bilanzielle Überschuldung (Unterbilanz) bei nicht durch Eigenkapital gedecktem Fehlbetrag,

- Überprüfen, Berechnen Überschuldung mittels Überschuldungsstatus (Überschuldungsbilanz),

- Muster für notwendige Rangrücktrittserklärungen,

- grundsätzliche Einschätzung Insolvenzantragspflicht, erforderliche Absicherung über Fachanwalt Insolvenzrecht.

Fortführung Unternehmenstätigkeit

- Fortführung nach Paragraph 252 HGB,

- Ermittlung rechtlicher und tatsächlicher Gegebenheiten, die gegen Fortführung der Unternehmenstätigkeit (Fortführungsprinzip, Going concern) sprechen im Rahmen Fortführungsprognose bei Jahresabschluss.

Praxis Tipp: zugehörige TWI-Checkliste mit 180 Bewertungskriterien enthält unter anderem Indizien für Insolvenzreife (Zahlungseinstellung, Zahlungsunfähigkeit, Überschuldung) mit zugehörigen Auszügen aus BGH-Urteilen, gesetzliche Grundlage Insolvenzordnung und andere Gesetze, Verlautbarungen der Bundessteuerberaterkammer, Prüfungsstandards des Institut der Wirtschaftsprüfer in Deutschland (IDW), juristischer Kommentarliteratur.

Sanierungsgutachten

Sanierungsgutachten zur Prüfung Wettbewerbsfähigkeit, Renditefähigkeit, Sanierungsfähigkeit, letztlich Kapitaldienstfähigkeit gemäß Anforderungen des IDW S6 Standard an die Erstellung von Sanierungskonzepten (IDW S6 Gutachten); Dazu:

- Wirtschaftliche, rechtliche Ausgangslage Unternehmen darlegen, dazu:

- Unternehmens-, Geschäftsstruktur inklusive Geschäftsmodelle beschreiben,

- Geschäftsentwicklung verständlich machen,

- Ertrags-, Bilanz-, Finanzentwicklung und -lage des Unternehmens analysieren,

- Markt, Wettbewerb, strategische Position des Unternehmens darlegen.

- Krisenstadium, Krisenursachen, Verlustursachen beschreiben,

- Vorliegen Insolvenzgefährdung Unternehmen analysieren,

- SWOT-Analyse – Stärken, Schwächen, Chancen, Risiken Geschäfte und Unternehmen bewerten,

- Leitbild mit Geschäftsmodell des sanierten Unternehmens darstellen,

- Maßnahmenplan zum Bewältigen Unternehmenskrise, Abwenden Insolvenzgefahr, Vermeiden der Insolvenz, Herstellen des Leitbilds des sanierten Unternehmens darstellen; dazu:

- Sanierungskonzept, Sanierungsmaßnahmen erarbeiten, erläutern,

- integrierten Unternehmensplan mit Ziel wiederhergestellter Rentabilität aller Geschäfte, langfristiger Renditefähigkeit Gesamtunternehmen mit Zielsetzung Sanierungsfähigkeit erarbeiten, dazu

- integrierte Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) erarbeiten, Prämissen beschreiben,

- zugehörige Finanzierung mit Finanzierungsszenarien zur Durchfinanzierung des Unternehmenssanierung entwickeln, abstimmen, auswählen, einplanen.

- Sanierungsfähigkeit Unternehmens gemäß Planung, Rechtsprechung einschätzen, bewerten, beurteilen (renditefähig, wettbewerbsfähig, kapitaldienstfähig).

Parallel:

- Laufende Abstimmung Sanierungskonzept mit Geschäftsführern, gegebenenfalls (geschäftsführenden) Anteilseignern im Detail, mit Kreditinstituten in Grundsätzen,

- Sicherstellung Finanzierung Realisierung Sanierungskonzept mit Kreditinstituten, Finanzierungspartnern, Anteilseignern.

Unternehmenssanierung

Sanierung von Kapitalgesellschaften (GmbH, AG, SE, Ltd.), Personengesellschaften mit einer nicht natürlichen Person, sondern juristischen Person (eigene Rechtspersönlichkeit) als Gesellschafter (GmbH & Co. KG, GmbH & Co. OHG), Vereine, Stiftungen, Genossenschaften als Berater oder Interim Manager (Geschäftsführer, CEO, CRO, Handlungsbevollmächtigter). Dabei beispielsweise

- Beseitigung Insolvenzgründe Zahlungsunfähigkeit, Überschuldung,

- Implementierung aktives Liquiditätsmanagement zur unverzüglichen Schließung Liquiditätslücken, Sicherstellung Zahlungsfähigkeit,

- Liquiditätssicherung durch Reduzierung Working Capital: offene Forderungen eintreiben, Verbindlichkeiten erhöhen, Bestände senken,

- Plausibilitätsbeurteilung Unternehmensstrategie, Umsetzung gegebenenfalls notwendige strategische Neuausrichtung (Kostenführerschaft, Leistungsführerschaft),

- Reduzierung Sortimentsbreite, Programmtiefe, Komplexität bei Produkten, Leistungen,

- Reduzierung Komplexität über gesamte Wertschöpfungskette,

- Anpassung Führung, Organisation, Strukturen, Prozesse, IT,

- Einführung Kostenrechnung, Kostenträgerrechnung,

- gegebenenfalls Überarbeitung Preispolitik.

- Unterstützung Geschäftsführung, Vorstand bei Verhandlungen mit Kreditinstituten (Krediten, Zinsen, Tilgungen, Kreditsicherheiten, Umschuldungen).

Reporting

- Monatliche, objektive Berichte zur

- Überwachung Sanierungsprozess, -ergebnis,

- umfassende Darstellung wesentlicher, sanierungsrelevanter Informationen,

- Dokumentation intern und extern gegenüber Dritten (Banken, Kreditinstituten).

- Überwachung erneuter Eintritt Insolvenzgründe Zahlungsunfähigkeit, Überschuldung.

Insolvenz

- Insolvenzverschleppung bei Insolvenzeröffnungsgrund Zahlungsunfähigkeit, Überschuldung vermeiden – Sanierungsweg Insolvenz (Regelinsolvenz, Insolvenzplanverfahren, Schutzschirmverfahren) als alternative Möglichkeit, Schuldner-Unternehmen dauerhaft zu sanieren,

- Übertragung ausgewählter Wirtschaftsgüter des Umlauf-, Anlagevermögens per Singularsukzession und Übergang ausgewählter, bestehender Arbeitsverhältnisse mittels Betriebsübergang auf übernehmenden Rechtsträger (übertragende Sanierung, Asset Deal).

TWI - Unternehmenssanierung, Restrukturierung, Turnaround

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung insbesondere Insolvenzberatung, (vorläufige) Insolvenzverwaltung durch. Mandanten nutzen das TWI-Netzwerk aus

- Steuerberater-, Wirtschaftsprüfungskanzleien bei Fragestellungen zu Rechnungswesen, Buchführung, Bilanzen (Handels-, Steuerbilanz), Bilanzansätzen, Bewertung Bilanzpositionen, Bilanz-Bewertungsvorschriften (Höchstwertprinzip Passivseite, Niederstwertprinzip Aktivseite), bilanzielle Gestaltungsmöglichkeiten, Jahresabschlüssen, steuerliche Beratungsleistungen, zum Beispiel ertragssteuerliche Folgen Forderungsverzicht auf Ebene GmbH: Einlage, Gewinnerhöhung, Abziehbarkeit (gemäß Paragraph 10d EStG, Paragraph 10a GewStG) und Nichtabziehbarkeit Verluste (gemäß Paragraph 8c KStG), schädlicher Beteiligungserwerb; ertragssteuerliche Folgen auf Ebene Gesellschafter (GmbH oder natürliche Person); schenkungssteuerliche Folgen. Nötige Prüfungshandlungen.

- Rechtsanwälte, Fachanwälte für Insolvenzrecht für juristische Fragestellungen, Rechtsrat zu Insolvenzordnung InsO, insolvenzrechtlicher Rechtsprechung beziehungsweise Insolvenzrecht, Insolvenzgründen (Zahlungsunfähigkeit, Überschuldung), Rechtsfragen zur Überschuldungsprüfung, Überschuldungsbilanz, Rangrücktrittserklärungen, Stundungsvereinbarungen, Klärung Rechtspositionen Zahlungseinstellung, Insolvenzantragspflicht, Feststellung Insolvenz, Insolvenzantrag (Eröffnungsantrag); Insolvenzverfahren (Regelinsolvenz, Insolvenzplanverfahren (Vorlageberechtigung, Bestandteile, gerichtliche Vorprüfung, Gläubiger-Abstimmung, Bestätigung Gericht, Wirkung für Beteiligte (Insolvenzgläubiger, absonderungsberechtigte Gläubiger, Schuldner), Schutzschirmverfahren, Insolvenz in Eigenverwaltung); Ablauf Insolvenzverfahren – Eröffnungsbeschluss, Insolvenzeröffnung, Berichtstermin, Prüfungstermin, Abwicklung schwebender Geschäfte, Insolvenzanfechtung, Massebereinigung, Verwertung, Verteilung Insolvenzmasse, Abschluss Insolvenzverfahren); Geschäftsführer-Haftung bei unterlassener Antragstellung, Insolvenzverschleppung; Haftungsrisiko Geschäftsführer bei schadensersatzpflichtigen Handlungen auf Grundlage Insolvenzanfechtungsrecht; Privatinsolvenz (Schuldnerberatung, Restschuldbefreiung), Verbraucherinsolvenz.

- Rechtsanwalt, Fachanwalt für Strafrecht, Steuerstrafrecht für juristische Beratung bei strafrechtlichen Fragestellungen, strafbaren Handlungen, Klärung eines möglichen Straftatbestandes, Straftaten von Insolvenzschuldnern, Insolvenzstrafrecht zum Beispiel Überschuldungsstraftatbestand, Tatbestand Bankrott; Abtretung Haftungsansprüche gegen Geschäftsführer an Insolvenzverwalter, Geltendmachung gegenüber Steuerberater; Fragestellungen zu Konsequenzen für Organe einer Gesellschaft (Geschäftsführer, Vorstände, Aufsichtsräte) – tatsächliche Gefahr von späteren Geldstrafen oder Freiheitsstrafen.

- Rechtsanwälte, Fachanwälte für Steuerrecht für steuerrechtliche, juristische Fragen.

- Rechtsanwalt-, Fachanwalt-Kanzlei für Gesellschaftsrecht, Handelsrecht.

TWI - Unternehmenssanierung, Restrukturierung, Turnaround

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de