Insolvenz abwenden

Sie wolllen Insolvenz abwenden? Erfahren Sie hier zusammengefasst im Überblick das Wichtigste zu Gesetzen und Rechtssprechung des Bundesgerichtshofs für Unternehmen zu Insolvengründen und -antragspflichten, deren Prüfung und deren Beseitigung.

Hinweis: Die Bundesregierung fördert im Rahmen der Überbrückungshilfe IV die insolvenzabwendende Restrukturierung von antragsberechtigten Unternehmen bei einer drohenden Zahlungsunfähigkeit mit bis zu 20.000 Euro pro Monat (derzeit bis 31.03.2022).

Wie bei Unternehmen Insolvenz abwenden?

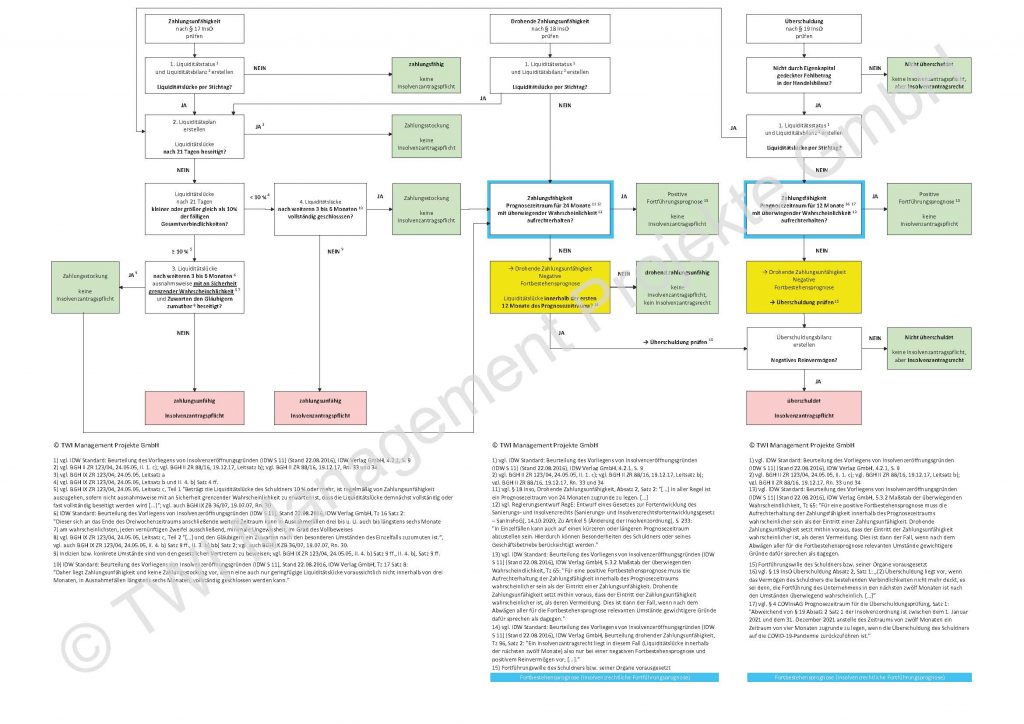

Insolvenz abwenden – Prüfung Insolvenzantragsgründe im Überblick

Wann ist ein Unternehmen zahlungsunfähig?

Wann liegt lediglich Zahlungsstockung vor?

Wie Zahlungsunfähigkeit von Unternehmen prüfen, feststellen?

Insolvenz abwenden – Wie Zahlungsunfähigkeit von Unternehmen beseitigen?

Wann ist ein Unternehmen von Zahlungsunfähigkeit bedroht?

Insolvenz abwenden – Wie drohende Zahlungsunfähigkeit von Unternehmen beseitigen?

Wann ist ein Unternehmen überschuldet?

Insolvenz abwenden – Welche Maßnahmen erfordert die bilanzielle Überschuldung?

Wie Überschuldung von Unternehmen prüfen?

Insolvenz abwenden – Wie Überschuldung von Unternehmen beseitigen?

Wann ist ein Insolvenzantrag von Unternehmen unumgänglich?

Insolvenz abwenden – bis 31.03.22 Corona-Fördermittel 20.000 Euro monatlich nutzen!

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wie bei Unternehmen Insolvenz abwenden?

Insolvenz abwenden gelingt durch Beseitigen der Insolvenzantragsgründe

- Zahlungsunfähigkeit – innerhalb von maximal drei Wochen

1, - drohende Zahlungsunfähigkeit – innerhalb von 24 Monaten

2, - rechnerischer Überschuldung – innerhalb von maximal sechs Wochen

1

nach deren jeweiligen Eintreten.

Prüfen, Feststellen der Insolvenzgründe erfolgen dabei unterschiedlich. Im ersten Schritt am Wichtigsten sind das Überprüfen, Feststellen der Zahlungsunfähigkeit, da hiervon das weitere Vorgehen abhängt.

Mehr zu Insolvenzreife.

Insolvenz abwenden – Prüfung Insolvenzantragsgründe im Überblick

Nachfolgend die Vorgehensweise zur Prüfung möglicher Insolvenz, Antragspflicht im Überblick (Stand 01.01.2021):

Wann ist ein Unternehmen zahlungsunfähig?

Die Insolvenzordnung definiert Zahlungsunfähigkeit in Paragraph 17 InsO wie folgt:

(1) Allgemeiner Eröffnungsgrund ist die Zahlungsunfähigkeit. (2) Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat

3.Der Schuldner erfüllt fällige Zahlungsverpflichtungen wegen objektiven Mangels an Zahlungsmitteln nicht

45.

Entscheidend ist allein der Zeitpunkt der Fälligkeit einer Lieferantenforderung, der nur durch eine Stundungsvereinbarung hinausgeschoben werden kann 6.

Eine einmal eingetretene Zahlungseinstellung wirkt grundsätzlich fort, bis der Schuldner seine Zahlungen im Allgemeinen wieder aufgenommen hat 7.

Entscheidend für mögliches Insolvenz abwenden sind

- der Fälligkeitszeitpunkt und das ernsthafte Einfordern von Verbindlichkeiten,

- die Zahlungseinstellung als widerlegbare Annahme einer Zahlungsunfähigkeit

89, - die Wiederaufnahme aller Zahlungen.

Wann liegt lediglich Zahlungsstockung vor?

Von der Zahlungsunfähigkeit abzugrenzen ist die bloße Zahlungsstockung, das heißt der kurzfristig behebbare Mangel an flüssigen Mitteln. Dieser muss in einem Zeitraum von höchstens drei Wochen zu beseitigen sein, da eine kreditwürdige Person in der Lage ist, sich binnen dieser Frist die benötigten Beträge darlehensweise zu beschaffen. Sonst liegt Zahlungsunfähigkeit vor 10 11.

Die Frage, ob noch von einer vorübergehenden Zahlungsstockung oder schon von einer (endgültigen) Zahlungsunfähigkeit auszugehen ist, muss allein aufgrund der objektiven Umstände beurteilt werden 12.

Eine bloß vorübergehende Zahlungsstockung liegt nicht vor, wenn es dem Schuldner über mehrere Monate nicht gelingt, seine fälligen Verbindlichkeiten spätestens innerhalb von drei Wochen auszugleichen und die rückständigen Beträge insgesamt so erheblich sind, dass von lediglich geringfügigen Liquiditätslücken keine Rede sein kann 13 14 15 16.

Mehr zu

- Fälligkeitszeitpunkt von Verbindlichkeiten,

- Zahlungsstockung,

- Zahlungseinstellung.

Wie Zahlungsunfähigkeit von Unternehmen prüfen, feststellen?

Überprüfen, Feststellen von Zahlungsunfähigkeit ist möglich durch

- die betriebswirtschaftliche Methode

1718- stichtagsbezogen per Liquiditätsstatus

192021, - zeitraumbezogen zum Ende der Dreiwochenfrist per Liquiditätsbilanz

2223oder

- stichtagsbezogen per Liquiditätsstatus

- wirtschaftskriminalistische Beweisanzeichen anhand von wirtschaftskriminalistischen Beweisanzeichen

1718.

Zur Feststellung der Zahlungsunfähigkeit ist die Aufstellung einer Liquiditätsbilanz entbehrlich, wenn eine Zahlungseinstellung die gesetzliche Vermutung der Zahlungsunfähigkeit begründet 19.

Die Überzeugung von der Zahlungsunfähigkeit kann daher auch mittelbar durch Indizien gewonnen werden. Hierfür genügt regelmäßig eine Zahlungseinstellung, die sich wiederum aus den Umständen ergeben kann 24. Diese Indizien sind vor allem relevant im Insolvenzanfechtungsprozess

- bei der handelsrechtlichen Fortführungsprognose im Rahmen der Jahresabschlusserstellung, zur Beurteilung der Erfüllung der Hinweis- und Warnpflicht des Steuerberaters und der Mithaftung des Steuerberaters im Falle einer Insolvenz für den entstandenen Insolvenzvertiefungsschaden,

- beim Gläubigerantrag (Fremdantrag) auf Eröffnung eines Insolvenzverfahrens durch den Tatrichter anhand von Indizien.

Mehr zu

- betriebswirtschaftliche Methode,

- Liquiditätsstatus,

- Liquiditätsbilanz,

- wirtschaftskriminalistische Beweisanzeichen,

- Indizien für Zahlungseinstellung,

- handelsrechtliche Fortführungsprognose.

Insolvenz abwenden – Wie Zahlungsunfähigkeit von Unternehmen beseitigen?

Insolvenz abwenden durch Beseitigen von Zahlungsunfähigkeit, Wiederherstellen von Zahlungsfähigkeit erfolgt

- aus eigener Kraft und / oder

- mit Hilfe von

- Anteilseignern,

- Kreditgebern, Finanzierern,

- bonitätsstarken Anteilseignern, Externen,

- mit Unterstützung der

- Finanzbehörden

- Sozialversicherungsträger

- gegebenenfalls vorhandenen Leasinggebern

- sowie mit

- Gläubigern mit Dauerschuldverhältnissen,

- Zulieferern,

- Kreditversicherern.

Mehr zu Zahlungsunfähigkeit, Insolvenz beseitigen.

Gelingt das Beseitigen der Zahlungsunfähigkeit nicht innerhalb der Dreiwochenfrist (Maximalfrist), besteht Insolvenzantragspflicht 1.

Wann ist ein Unternehmen von Zahlungsunfähigkeit bedroht?

Die Insolvenzordnung definiert drohende Zahlungsunfähigkeit in Paragraph 18 InsO wie folgt:

(1) Beantragt der Schuldner die Eröffnung des Insolvenzverfahrens, so ist auch die drohende Zahlungsunfähigkeit Eröffnungsgrund.

(2) 1 Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. 2 In aller Regel ist ein Prognosezeitraum von 24 Monaten zugrunde zu legen. […]

25

Mehr zu drohender Zahlungsfähigkeit.

Insolvenz abwenden – Wie drohende Zahlungsunfähigkeit von Unternehmen beseitigen?

Zum Insolvenz abwenden durch Beseitigen der drohenden Zahlungsunfähigkeit nutzen TWI-Mandanten die Maßnahmen

- zum Zahlungsunfähigkeit, Insolvenz beseitigen,

- zur mittelfristigen Kostensenkung.

Mehr zu Kostensenkung.

Zusätzlich steht Unternehmen seit 01.01.2021 das vorinsolvenzliche Restrukturierungsverfahren nach dem neu eingeführten Stabilisierungs- und Restrukturierungsrahmen des StaRUG (Unternehmensstabilisierungs- und -restrukturierungsgesetz vom 01.01.2021) zur finanziellen Unternehmensrestrukturierung zur Verfügung, das mit Erlass des Gesetzes zur Fortentwicklung des Sanierungs- und Insolvenzrechts (Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz – SanInsFoG) zum 01.01.2021 in Kraft trat 26.

Kern dieses vorinsolvenzlichen Restrukturierungsverfahrens nach StaRUG ist ein Restrukturierungsplan. Dieser bildet – gleich einem Insolvenzplan im Insolvenzplanverfahren – die Grundlage für Eingriffe in Forderungen, Rechte von Gläubigern, Anteilsinhabern auf Basis einer Mehrheitsentscheidung der Beteiligten und ist – nicht anders als der Insolvenzplan – ein Instrument zur kollektiv-privatautonomen Bewältigung der schuldnerischen Krise 27. Bestimmungen zum Restrukturierungsplan orientieren sich eng an existierenden insolvenzplanrechtlichen Regelungen 28.

Mehr zum Restrukturierungsplan.

Wann ist ein Unternehmen überschuldet?

Die Insolvenzordnung definiert Überschuldung in Paragraph 19 InsO wie folgt:

(1) Bei einer juristischen Person ist auch die Überschuldung Eröffnungsgrund.

(2) Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich. […]

(3) Ist bei einer Gesellschaft ohne Rechtspersönlichkeit kein persönlich haftender Gesellschafter eine natürliche Person, so gelten die Absätze (1) und (2) entsprechend. Dies gilt nicht, wenn zu den persönlich haftenden Gesellschaftern eine andere Gesellschaft gehört, bei der ein persönlich haftender Gesellschafter eine natürliche Person ist.

29

Juristische Personen sind Kapitalgesellschaften wie beispielsweise GmbH, AG, UG haftungsbeschränkt. Gesellschaften ohne eigenen Rechtspersönlichkeit bei der kein persönlich haftender Anteilseigner eine natürliche Person ist sind beispielsweise GmbH & Co. KG, GmbH & Co. OHG.

Mehr zu Überschuldung.

Insolvenz abwenden – Welche Maßnahmen erfordert die bilanzielle Überschuldung?

Die bilanzielle Überschuldung, also ein nicht durch Eigenkapital gedeckter Fehlbetrag in der Jahresabschluss- oder Zwischenbilanz, die sogenannte Unterbilanz,

- hat indizielle Bedeutung

303132333435, kann ein Indiz für eine rechnerische Überschuldung sein343637383940, - ist lediglich Ausgangspunkt für die weitere Ermittlung des wahren Wertes des Gesellschaftsvermögens

41.

Grundsätzlich sind die Überprüfung und Erläuterung der Bilanzierungsansätze erforderlich, ob und gegebenenfalls in welchem Umfang stille Reserven oder sonstige nicht aus der Bilanz ersichtliche Vermögenswerte vorhanden sind 42 43 44 45 46.

Zusätzlich gilt: Wenn ein Unternehmen in der Vergangenheit keine Gewinne erwirtschaftet hat, nicht leicht auf finanzielle Mittel zurückgreifen kann und eine bilanzielle Überschuldung droht oder sogar schon eingetreten ist, besteht angesichts der daraus folgenden Insolvenzgefährdung zunächst keine ausreichende Wahrscheinlichkeit, dass sich das Unternehmen außerhalb eines Insolvenzverfahrens fortführen lässt 47.

Dann erfordert das Insolvenzrecht die Erstellung einer insolvenzrechtlichen Fortbestehensprognose, deren Ergebnis in die bilanzielle (handelsrechtliche) Fortführungsprognose einzubeziehen ist 48.

Mehr zu Fortbestehensprognose.

Wie Überschuldung von Unternehmen prüfen?

Für die Feststellung, dass eine Gesellschaft insolvenzrechtlich überschuldet ist, bedarf es grundsätzlich der Aufstellung einer Überschuldungsbilanz, in der die Vermögenswerte der Gesellschaft mit ihren aktuellen Verkehrs- oder Liquidationswerten auszuweisen sind 49 50 51 52 und dabei

- die stillen Reserven und

- die sonstigen aus der Handelsbilanz nicht ersichtlichen Vermögenswerte aufzudecken sind

4243444546.

Insolvenz abwenden – Wie Überschuldung von Unternehmen beseitigen?

Zum Insolvenz abwenden bieten sich Anteilseignern unter anderem folgende Möglichkeiten:

- qualifizierte Rangrücktrittsvereinbarung, Forderungsverzicht mit Besserungsschein für Gesellschafterdarlehen,

- harte Patronatserklärung mit unbedingtem Verpflichten zum Verlustausgleich durch Anteilseigner (oder Dritte),

- Gesellschafterdarlehen (Sanierungskredit) durch Bareinlagen mit qualifiziertem Rangrücktritt,

- Schuldübernahme durch Anteilseigner mit bedingtem Forderungsverzicht des Anteilseigners,

- unbefristete, selbstschuldnerische Bürgschaft durch Anteilseigner, Verzicht auf Einrede, Vorausklage,

- interne Erfüllungsübernahme durch Anteilseigner, Verzicht auf Rückgriff für den Fall der Inanspruchnahme,

- harte Patronatserklärung Anteilseigner mit unbedingter Verpflichtung zum Verlustausgleich,

- Unterbilanz mit satzungsändernder Mehrheit durch vereinfachte Kapitalherabsetzung beseitigen, Sanierungsmittel über Kapitalerhöhung zuführen, dazu gegebenenfalls Rücklagen auflösen,

- stille Beteiligung (Mezzanine-Finanzierung) eingehen.

Zum Insolvenz abwenden bieten Finanzierern sich unter anderem folgende Möglichkeiten:

- qualifizierte Rangrücktrittsvereinbarung, dabei unter anderem steuerschädliche Buchungsgewinne vermeiden,

- Forderungsverzicht (neudeutsch haircut) mit Besserungsschein verhandeln, dabei auf sorgfältiges Definieren der Besserungsabrede achten, dabei auf ein nicht zu frühes Enden des überschuldungsvermeidenden Wirkens achten, sowie ein steuerschädliches Auflösen der Verbindlichkeit vermeiden,

- Forderungen in Genussrechtskapital umwandeln,

- Kredit-, Darlehensforderung mittels Sachkapitalerhöhung in Eigenkapital umwandeln (Debt-Equity-Swap).

Weitere Handlungsoptionen zum Insolvenz abwenden durch Überschuldungsbeseitigung auf Anfrage.

Gelingt das Beseitigen der rechnerischen Überschuldung nicht innerhalb der Sechswochenfrist (Maximalfrist), besteht Insolvenzantragspflicht 1.

Wann ist ein Insolvenzantrag von Unternehmen unumgänglich?

Die Insolvenzanmeldung von Unternehmen durch Stellung eines Antrags auf Eröffnung eines Insolvenzverfahrens ist unumgänglich nach einer Maximalfrist von

- drei Wochen ab Eintreten der Zahlungsunfähigkeit

1(Dreiwochenfrist), - sechs Wochen ab Eintreten der rechnerischen Überschuldung

1(Sechswochenfrist),

sofern deren Beseitigen in dieser Frist nicht gelingt.

Die Gesetzgeber definiert diese Fristen zum Insolvenz abwenden oder Insolvenzantrag stellen in Paragraph 15a InsO Absatz 1 wie folgt:

(1) Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung zu stellen.

1Das Gleiche gilt für die organschaftlichen Vertreter der zur Vertretung der Gesellschaft ermächtigten Gesellschafter oder die Abwickler bei einer Gesellschaft ohne Rechtspersönlichkeit, bei der kein persönlich haftender Gesellschafter eine natürliche Person ist; dies gilt nicht, wenn zu den persönlich haftenden Gesellschaftern eine andere Gesellschaft gehört, bei der ein persönlich haftender Gesellschafter eine natürliche Person ist.

53[…].

Der Bund hilft bis zum 31.03.22 Unternehmen beim Insolvenz abwenden!

Insolvenzen sollen in der Corona-Pandemie möglichst verhindert werden. Dazu stellt die Bundesregierung – wie bereits seit 01.07.2021 im Rahmen der Überbrückungshilfe III Plus – auch ab 01.01.2022 im Rahmen der Überbrückungshilfe IV antragsberechtigten Unternehmen finanzielle Mittel zur Abwendung einer Insolvenz bereit. Das Bundesministerium für Wirtschaft und Energie (BMBF) und Bundesministerium für Finanzen (BMF) schrieb dazu in der gemeinsamen Pressemitteilung vom 09.06.2021:

Neu im Programm der Überbrückungshilfe III Plus ist: […] Ersetzt werden künftig Anwalts- und Gerichtskosten von bis zu 20.000 Euro pro Monat für die insolvenzabwendende Restrukturierung von Unternehmen in einer drohenden Zahlungsunfähigkeit.

Mit insolvenzabwendender Restrukturierung bei drohender Zahlungsunfähigkeit ist das seit dem 01.01.2021 mögliche, vorinsolvenzliche Restrukturierungsverfahren gemäß Stabilisierungs- und Restrukturierungsrahmens des StaRUG (Unternehmensstabilisierungs- und -restrukturierungsgesetz vom 01.01.2021) zur finanziellen Unternehmensrestrukturierung gemeint.

Im Rahmen der Überbrückungshilfe IV im Zeitraum 01.01.2022 bis 31.03.2022 enthält diese Förderung unter anderem:

„Gerichtskosten, die Schuldner in einer Restrukturierungssache oder einer Sanierungsmoderation nach dem Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) zu tragen haben, bis 20.000 Euro pro Fördermonat.“

54

Zu den Gerichtskosten zählen unter anderem:

„Gebühren nach Nummer 2510-2525 Kostenverzeichnisses zum Gerichtskostengesetz (KV GKG)

Auslagen, insbesondere:

- Vergütung der oder des Restrukturierungsbeauftragten und der Sanierungsmoderatorin beziehungsweise des Sanierungsmoderators nach §§ 80-83, 98 Absatz 2 StaRUG (Nummer 9017 des Kostenverzeichnisses zum Gerichtskostengesetz (KV GKG)),

- nach dem Justizvergütungs- und -entschädigungsgesetz (JVEG) zu zahlende Beträge (Nummer 9005 KV GKG, zum Beispiel Vergütung von Sachverständigen).“

54

Hinweise:

„Zur beziehungsweise zum Restrukturierungsbeauftragten ist eine oder ein für den jeweiligen Einzelfall geeignete oder geeigneter, in Restrukturierungs- und Insolvenzsachen erfahrene Steuerberaterin beziehungsweise ein erfahrener Steuerberater, Wirtschaftsprüferin beziehungsweise Wirtschaftsprüfer, Rechtsanwältin beziehungsweise ein Rechtsanwalt oder eine sonstige natürliche Person mit vergleichbarer Qualifikation zu bestellen, die von den Gläubigern und Schuldnern unabhängig ist und die aus dem Kreis aller zur Übernahme des Amtes bereiten Personen auszuwählen ist. (§74 Absatz 1 StaRUG).

Auf Antrag einer restrukturierungsfähigen Schuldnerin oder eines restrukturierungsfähigen Schuldners bestellt das Gericht eine geeignete, insbesondere geschäftskundige und von den Gläubigern und Schuldnern unabhängige natürliche Person zum Sanierungsmoderator. (§ 94 Abs 1 StaRUG)“

54

Diese Förderung enthält unter anderem nicht die folgenden Kosten:

„Sonstige Gerichtskosten, die nicht im Rahmen einer Restrukturierungssache oder Sanierungsmoderation anfallen

Über die Gerichtskosten hinausgehende Beratungskosten (zum Beispiel Vergütungen vom Schuldnerinnen beziehungsweise Schuldnern, beauftragter Steuerberaterinnen oder Steuerberater, Wirtschaftsprüferinnen oder Wirtschaftsprüfern sowie Rechtsanwältinnen oder Rechtsanwälte).“54

Weitere Informationen

Mehr zu TWI

TWI – Ihr Partner für Sanierung, Restrukturierung, Turnaround

Experten mit langjähriger Erfahrung in der Bewältigung von Unternehmenskrisen

TWI erstellt als unabhängiger Dritter entsprechend Prüfungsstandards, Richtlinien des Instituts der Wirtschaftsprüfer in Deutschland e. V. (IDW)

- handelsrechtliche Fortführungsprognosen entsprechend § 252 Abs. 1 Nr. 2 HGB,

- zu überprüfen durch Abschlussprüfer entsprechend IDW Prüfungsstandard Die Beurteilung der Fortführung der Unternehmenstätigkeit im Rahmen der Abschlussprüfung (IDW PS 270 n.F.)

55,

- zu überprüfen durch Abschlussprüfer entsprechend IDW Prüfungsstandard Die Beurteilung der Fortführung der Unternehmenstätigkeit im Rahmen der Abschlussprüfung (IDW PS 270 n.F.)

- Fortbestehensprognosen entsprechend IDW Standard Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (IDW S11)

56, - Sanierungsgutachten entsprechend IDW Standard Anforderungen an Sanierungskonzepte (IDW S6)

57, - Restrukturierungspläne entsprechend dem Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (Unternehmens- und -restrukturierungsgesetz – StaRUG)

58

für Rechtsformen, Gesellschaftsformen wie

- Kapitalgesellschaften (GmbH, Aktiengesellschaft AG, Unternehmergesellschaft (haftungsbeschränkt) UG, Societas Europaea SE),

- Personengesellschaften ohne natürliche Person als haftender Anteilseigner (GmbH & Co. KG, GmbH & Co. OHG),

- Genossenschaften, Vereine, Stiftungen,

und saniert Unternehmen.

TWI stellt Sanierungsberater, Restrukturierungsbeauftragte, Sanierungsmanager als Unternehmensberater, Interim Manager.

TWI – Sanierung, Restrukturierung, Turnaround

Experten mit Kompetenz, Erfahrung zur Bewältigung von Unternehmenskrisen

Sie sind Geschäftsführer, Anteilseigner, Vorstand, Aktionär, Aufsichtsrat, anderes Vertretungsorgan, Lieferant, Gläubiger, Kreditinstitut, Investor, sonstiger Stakeholder eines Unternehmens in der Krise?

Sie vermuten Insolvenz des Unternehmens, suchen kurzfristig Lösungen zu deren Beseitigung?

Sie haben Fragen beispielsweise zu folgenden Themen?

Ausgangslage

Erörterung Ausgangslage mit Geschäftsführung, Vorstand, zum Beispiel

- Unternehmen, Geschäftsmodell, Geschäfte, Produkte, Leistungen,

- Entwicklung Umsatz, Kosten, Liquidität – Zahlen, Daten, Fakten,

- Lieferanten, Kunden, Technologien, Chancen, Risiken,

- Ursachen Probleme, Verluste,

- Status Liquiditätskrise, Finanzen, Schulden,

- Hinweise, Anzeichen Insolvenz Unternehmen, insbesondere

- Indizien wirtschaftliche Schwierigkeiten,

- Indizien Zahlungseinstellung,

- relevante Gläubiger, Abwendung Gläubigerantrag (Fremdinsolvenzantrag),

- Jahresabschluss, Zwischenbilanz,

- Cashflow, freie Liquidität, finanzielle Spielräume, stille Reserven,

- Unternehmens-, Betriebsmittel-, Investitionsfinanzierung, Hausbank, weitere Kreditgeber, Kredite, Darlehen, gekündigte Kreditlinien,

- Insolvenzantragspflicht prüfen, ob Unternehmen zahlungsunfähig, überschuldet,

- Berechnung Liquiditätsstatus (Finanzstatus), Liquiditätsbilanz,

- Liquiditätsplanung erstellen, integrierte Finanzplanung (mit Ertragsplanung, Bilanzplanung, Liquiditätsplanung) erstellen,

- Berechnung rechnerische Überschuldung (Überschuldungsstatus, Überschuldungsbilanz),

- Möglichkeiten zur Abwendung Insolvenz,

- Unternehmensrestrukturierung, -sanierung,

- bereits eingeleitete Maßnahmen, Stand Umsetzung,

- weitere Sofortmaßnahmen, Maßnahmen,

- Liquidität sichern,

- Kosten senken,

- Finanzierungsmöglichkeiten Sanierung.

Sofortmaßnahmen Liquiditätssicherung

Liquidität sicherstellen beispielsweise durch

- Ausgabenstopp verhängen,

- Investitionsstopp verhängen,

- Liquiditätsmanager installieren, Liquiditätsrunde einrichten,

- rollierende Liquiditätsplanung aufbauen (erstes, halbes Jahr nach Tagen, weiteres halbes Jahr nach Wochen),

- Cash-Pool einrichten,

- Haftungskapital durch Bareinlagen Anteilseigner aufstocken,

- Stillhalten Banken verhandeln,

- Stillhalten ausgewählte Lieferanten (Lieferantenkredite) verhandeln, Vorkasse, Eigentumsvorbehalt verhindern,

- Drittsicherheiten bestellen,

- Gesellschaftsanteile zur Freigabe benötigter Finanzmittel, Kreditvergabe an Kreditgeber verpfänden.

Beispiele für weitere Maßnahmen zur Abwendung Insolvenz

Finanzierer

Beispielsweise

- Stundung Kapitaldienst – Zinsen, Tilgungen – (Zahlungsaufschub, Moratorium) verhandeln,

- Überbrückungskredit als Bargeschäft für Sanierungsprüfung (Gutachten) durch unabhängigen, externen Experten verhandeln,

- Sanierungskredit verhandeln,

- Fristenkongruenz Unternehmens-, Betriebsmittel-, Investitionsfinanzierung herstellen, dazu unter anderem Darlehen auf längere Laufzeiten, geringere Tilgungen umschulden,

- Forderungsstundungen, Ratenzahlungen mit Leasinggeber verhandeln.

Finanzamt

Beispielsweise

- Forderungsstundung Ansprüche aus Steuerschuldverhältnis verhandeln, inklusive Zinsverzicht, Erlassung Säumnis-, Verspätungszuschläge,

- Vollstreckungsaufschub von Ansprüchen aus Steuerschuldverhältnis verhandeln,

- Nichtberücksichtigung von Besteuerungsgrundlagen verhandeln,

- Herabsetzung Vorauszahlungen Einkommenssteuer, Körperschaftssteuer verhandeln,

- Herabsetzung Vorauszahlung Gewerbesteuer mit Gemeinde verhandeln,

- Steuerzahlungen und Steuerguthaben verrechnen.

Sozialversicherungsträger

Beispielsweise

- Forderungsstundungen, Ratenzahlungen verhandeln,

- Vollstreckungsaufschub verhandeln,

- Erlassung Säumnis-, Verspätungszuschläge verhandeln,

- Bezahlung offene Arbeitgeberanteile zur Sozialversicherung auf maximal dreimonatigen Verzug ausdehen.

Sanierung

Planung, Umsetzung Sanierungsmaßnahmen, wie zum Beispiel

- Verhandlung, Einigung, Moratorium, Vergleich mit Lieferanten über Erlass, Verzicht, Schuldenschnitt,

- Desinvestitionen,

- Verkauf nicht betriebsnotwendiges Anlagevermögen,

- Reduzierung Working Capital – Forderungen eintreiben, Verbindlichkeiten strecken (Lieferantenkredite, Zahlungsziele erhöhen), Bestände senken,

- Kosten senken durch

- Komplexitätsreduzierung Produkte, Reduktion Varianten,

- Neuausrichtung Strategie,

- Anpassung Infrastruktur, Standorte, Funktionen, Organisation,

- Optimierung Prozesse, IT-Systeme,

- Optimierung Produktion, beispielsweise Umstellung von Druck- auf Zugsteuerung (Push auf Pull),

- Option: IDW S6 Gutachten gemäß Forderung Hausbank, Kreditgeber zur Kreditgewährung, -prolongation, Kreditvergabe.

Alternative Insolvenz

Wenn Wiederherstellung Zahlungsfähigkeit, Entschuldung oder Abwendung Insolvenz unmöglich:

Möglichkeiten Insolvenz, Insolvenzverfahren mit Partner-Rechtsanwalts-, Fachanwaltskanzlei für Insolvenzrecht aus TWI-Partnernetzwerk rechtzeitig erörtern, beispielsweise zu:

- Handlungsbedarf, Handlungsempfehlungen zur Einhaltung Fristen Insolvenzantragspflicht für Geschäftsführung, Vorstand,

- strafrechtlich, schuldhaftes Handeln vermeiden,

- Bewertung Möglichkeiten, Ablauf Insolvenzverfahren (nachfolgend beispielhaft, auszugsweise):

Ablauf Regelinsolvenzverfahren, beispielsweise

- Vorbereitung Antrag, Antragstellung,

- Beschluss Eröffnung vorläufiges Insolvenzverfahren, Einsetzung vorläufiger Gläubigerausschuss,

- Bestellung vorläufiger Insolvenzverwalter,

- Beschluss Eröffnung Insolvenzverfahren, Bestellung Insolvenzverwalter, Berichtstermin,

- übertragende Sanierung mit Verkauf Anlagevermögen, Umlaufvermögen auf neuen Rechtsträger (Asset Deal) und Abwicklung insolventem Rechtsträger.

Insolvenzplanverfahren

- Insolvenzplan zur finanzwirtschaftlichen Sanierung von Unternehmen durch Verzicht der Gläubiger auf Teil ihrer Forderungen in Erwartung zukünftiger Befriedigung von Forderungen,

- Plan-Struktur, -Inhalte

- Darstellender Teil mit Beschreibung Lage, Situation Unternehmen, Insolvenz-Ursachen, notwendige Sanierungsmaßnahmen, Planziel, beispielsweise Eigensanierung, übertragende Sanierung, Liquidation, Moratorium zur Forderungsstundung,

- Gestaltender Teil mit Beschreibung Veränderung Rechtsstellung Planbeteiligter (Gläubiger) durch Insolvenzplan, Einteilung Gläubiger in Plangruppen, dazu

- vom Gesetz vorgegebene Gruppen mit folgenden Insolvenzgläubigern

- absonderungsberechtigte Insolvenz-Gläubiger,

- nicht nachrangige Insolvenz-Gläubiger,

- nachrangige Insolvenz-Gläubiger,

- darüber hinaus Zusammenfassung von Gläubigern gleicher Rechtsstellung, gleichartiger wirtschaftlicher Interessen zu weiteren Gruppen

- Gleichbehandlung Gläubiger innerhalb der jeweiligen Gläubiger-Gruppe.

- vom Gesetz vorgegebene Gruppen mit folgenden Insolvenzgläubigern

- Plananlagen.

Insolvenzverfahren in Eigenverwaltung

Vorläufiges Insolvenzverfahren (Eröffnungsverfahren) mit

- vorläufiger Eigenverwaltung (Paragraph 270a InsO) oder

- Schutzschirmverfahren (Paragraph 270b InsO),

dazu Ablauf jeweils mit

- Antragsvorbereitung, Insolvenzantrag (Eigenverwaltungsantrag),

- Bestellung vorläufiger Sachwalter,

- Vorläufiger Gläubigerausschuss,

- Eröffnetes Insolvenzverfahren in Eigenverwaltung

- Eröffnungsbeschluss, Anordnung Eigenverwaltung,

- Bestellung Sachwalter und Eigenverwaltung nach Paragraph 270a InsO

- Ablauf mit,

- Erstellung Insolvenzplan,

- Insolvenzplanbestätigung, Aufhebung Insolvenzverfahren.

- Aufgaben (vorläufiger) Sachwalter,

- Aufgaben Schuldnerunternehmen, vergleichbar denen des (vorläufigen) Insolvenzverwalters,

- Haftungsrisiken, Beratungs-Dienstleister,

- Finanzierung Insolvenzgeld,

- Vorbereitung, unter anderem

- frühzeitige Gespräche mit

- Gläubigern zur Bildung eines vorläufigen Gläubigerausschusses, Klärung Eigentumsvorbehalte,

- Banken, Warenkreditversicherungen, insbesondere zum freien verfügen über Forderungen, Vorräte

- Insolvenzgericht,

- möglichem Sachwalter,

- Arbeitnehmern,

- Einschaltung von Versicherungen, Bewertungsdienstleistern, externen Kassenprüfern, externer Insolvenzbuchalter,

- frühzeitige Gespräche mit

- Ablauf Verfahren,

- Erarbeitung Maßnahmen nach Eröffnung Verfahren.

TWI – Sanierung, Restrukturierung, Turnaround

Experten mit Kompetenz, Erfahrung zur Bewältigung von Unternehmenskrisen

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung, Insolvenzverwaltung, Schuldnerberatung durch. Mandanten nutzen das TWI-Partnernetzwerk:

- Steuerberater, Wirtschaftsprüfer für Fragen zu Rechnungswesen, Buchhaltung, Steuern,

- Rechtsanwälte, Fachanwälte, Kanzleien für Insolvenzrecht, Insolvenzverwalter, beispielsweise rechtliche Fragen zu Insolvenzordnung, Insolvenzantrag (Eigenantrag, Fremdinsolvenzantrag), Antragsvoraussetzungen, Klärung unsicherer Rechtslagen Insolvenz (Insolvenzrecht, Insolvenzgründe, Insolvenzantragspflicht, Eröffnungsgründe), Insolvenzverfahren (Regelinsolvenz, Regelinsolvenzverfahren, Planinsolvenz, Insolvenzplan, Schutzschirmverfahren, Eigenverwaltung), Insolvenzanfechtung, Haftung, auch bei Fragen zu Privatinsolvenz, beispielsweise zu Verbraucherinsolvenz, Verbraucherinsolvenzverfahren, Restschuldbefreiung, Pfändung, Pfändungsschutzkonto, allgemeine Insolvenzberatung,

- Rechtsanwälte, Fachanwälte für Arbeitsrecht für rechtliche Fragen bei arbeitsrechtlichen Maßnahmen,

- Rechtsanwälte, Fachanwälte für Steuerrecht, Steuerstrafrecht für Fragen zu steuerlichen Gestaltungsmöglichkeiten,

- Rechtsanwälte, Fachanwälte für Strafrecht, Insolvenzstrafrecht für Fragen zu Insolvenzverschleppung, strafrechtlichen Konsequenzen,

- Rechtsanwälte, Fachanwälte für weitere Rechtsgebiete, wie beispielsweise Handelsrecht, Gesellschaftsrecht.

TWI – Ihr Partner für Sanierung, Unternehmensrestrukturierung, Turnaround

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de