Überschuldung GmbH

Erfahren Sie Wichtiges zur Überschuldung einer GmbH, beispielsweise zur Einberufungspflicht einer Gesellschafterversammlung, den Konsequenzen bei Nichtanzeigen eines nicht durch Eigenkapital gedeckten Fehlbetrags (Unterbilanz, bilanzielle Überschuldung), zur Rechtmäßigkeit des Zuwartens gesetzlicher Vertreter bis zur Vorlage der Jahresbilanz, wann die Überschuldung als Insolvenzeröffnungsgrund festgestellt ist.

Erfahren Sie, wann bei Zahlungsunfähigkeit oder Überschuldung ein Insolvenzantrag zu stellen ist, wer zu dessen Stellung verpflichtet ist, für welche Zahlungen bei Überschuldung der GmbH Geschäftsführer haften, ab wann das Zahlungsverbot gilt, welche Zahlungen der Sorgfalt eines ordentlichen Geschäftsmannes entsprechen, für welche Zahlungen den Geschäftsführer eine Erstattungspflicht trifft.

Überschuldung GmbH – Wann muss eine Gesellschafterversammlung einberufen werden?

Überschuldung GmbH – Besteht die Forderung zur Einberufung der Gesellschafterversammlung erst bei Überschuldung?

Überschuldung GmbH – Was folgt bei Nichtanzeigen einer Unterbilanz?

Überschuldung GmbH – Darf ein GmbH-Geschäftsführer zur Feststellung der Überschuldung bis zur Vorlage der Jahresbilanz warten?

Überschuldung GmbH – Wann gilt die Überschuldung als Insolvenzeröffnungsgrund festgestellt?

Nachfolgendes gilt für die Insolvenzantragsgründe Überschuldung und Zahlungsunfähigkeit gleichermaßen:

Wann ist bei Überschuldung GmbH ein Insolvenzantrag auf Eröffnung eines Insolvenzverfahrens zu stellen?

Wer ist bei Überschuldung GmbH für die Insolvenzantragstellung zuständig?

Für welche Zahlungen haften Geschäftsführer bei Überschuldung GmbH?

Ab wann gilt das Zahlungsverbot bei Überschuldung GmbH?

Was sind masseschmälernde Zahlungen bei Überschuldung GmbH?

Welche Zahlungen entsprechen bei Überschuldung GmbH der Sorgfalt eines ordentlichen Geschäftsmanns?

Für welche Zahlungen trifft den Geschäftsführer bei Überschuldung GmbH eine Erstattungspflicht?

Was für ein Konto bei Überschuldung und Insolvenzantragspflicht einer GmbH sofort einrichten?

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Überschuldung GmbH – Wann muss eine Gesellschafterversammlung einberufen werden?

Bereits bei Verlust des hälftigen Stammkapitals!

Paragraph 49 Einberufung der Versammlung im Gesetz betreffend die Gesellschaften mit beschränkter Haftung GmbHG sagt:

„(1) Die Versammlung der Gesellschafter wird durch die Geschäftsführer berufen.

(2) Sie ist außer den ausdrücklich bestimmten Fällen zu berufen, wenn es im Interesse der Gesellschaft erforderlich erscheint.

(3) Insbesondere muss die Versammlung unverzüglich berufen werden, wenn aus der Jahresbilanz oder aus einer im Laufe des Geschäftsjahres aufgestellten Zwischenbilanz sich ergibt, dass die Hälfte des Stammkapitals verloren ist.“ 1

Analog sagt für Aktiengesellschaften das Aktiengesetz AktG Paragraph 92 zu Vorstandspflichten bei ausgewiesenem negativen Ergebnis, erkennbarer Überschuldung oder Zahlungsunfähigkeit:

„(1) Ergibt sich bei Aufstellung der Jahresbilanz oder einer Zwischenbilanz oder ist bei pflichtmäßigem Ermessen anzunehmen, dass ein Verlust in Höhe der Hälfte des Grundkapitals besteht, so hat der Vorstand unverzüglich die Hauptversammlung einzuberufen und ihr dies anzuzeigen.“

Überschuldung GmbH – Besteht die Forderung zur Einberufung der Gesellschafterversammlung erst bei Überschuldung?

Nein. Bereits bei drohender Zahlungsunfähigkeit!

Im allgemein erforderlichen Interesse der Gesellschaft nach Paragraph 49 Absatz 2 GmbHG gebietet sich die Einberufung der Gesellschafterversammlung bei der Gesellschaft nicht unerheblichen, drohenden Nachteilen 2. Bereits in der Unternehmenskrise besteht regelmäßig Einberufungspflicht 3.

Unternehmenssanierung, Unternehmensrestrukturierung sind Handlungsoptionen in der Krise, insbesondere der Liquiditätskrise, wenn Zahlungsunfähigkeit droht. Die Liquiditätskrise verlangt regelmäßig die Erörterung, Beratung der Sachlage zwischen Geschäftsführung, Gesellschaftern.

Bei der Unternehmergesellschaft UG (haftungsbeschränkt) besteht gemäß Paragraph 5a Unternehmergesellschaft GmbHG bereits bei drohender Zahlungsunfähigkeit die unverzügliche gesetzliche Verpflichtung zur Einberufung einer Gesellschafterversammlung 4.

Überschuldung GmbH – Was folgt bei Nichtanzeigen einer Unterbilanz?

Bei Nichtanzeigen des in Quartals-, Halbjahresbilanz, Jahresabschluss ausgewiesenen, nicht durch Eigenkapital gedeckten Fehlbetrags, dem in der Praxis sogenannten negativen Eigenkapital, gilt:

Bei Verstoß gegen die Einberufungspflicht als gesetzliche Obliegenheit sind die Geschäftsführer schadensersatzpflichtig. Sie haften der Gesellschaft solidarisch für den entstandenen Schaden 5.

Bei schuldig haftendem Verstoß gegen die Pflicht zur unverzüglichen Einberufung der Gesellschafterversammlung haftet der Geschäftsführer für den Schaden, der bei rechtzeitiger, pflichtgemäßer Einberufung durch Maßnahmen der Gesellschafterversammlung vermieden hätte werden können 6.

Darüber hinaus ist die Nichtanzeige der Einbuße des hälftigen Stammkapitals strafbewehrt. In Paragraph 84 GmbHG Verletzung der Verlustanzeigepflicht heißt es: „(1) Mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe wird bestraft, wer es als Geschäftsführer unterlässt, den Gesellschaftern einen Verlust in Höhe des halben Stammkapitals anzuzeigen. (2) Handelt der Täter fahrlässig, so ist die Strafe Freiheitsstrafe bis zu einem Jahr oder Geldstrafe.“. Analog gilt dies für Aktiengesellschaften, „wenn ein Mitglied des Vorstands entgegen Paragraph 92 Absatz 1 unterlässt, bei einem Verlust in Höhe des halben Grundkapitals die Hauptversammlung einzuberufen und ihr dies anzuzeigen.“ 7

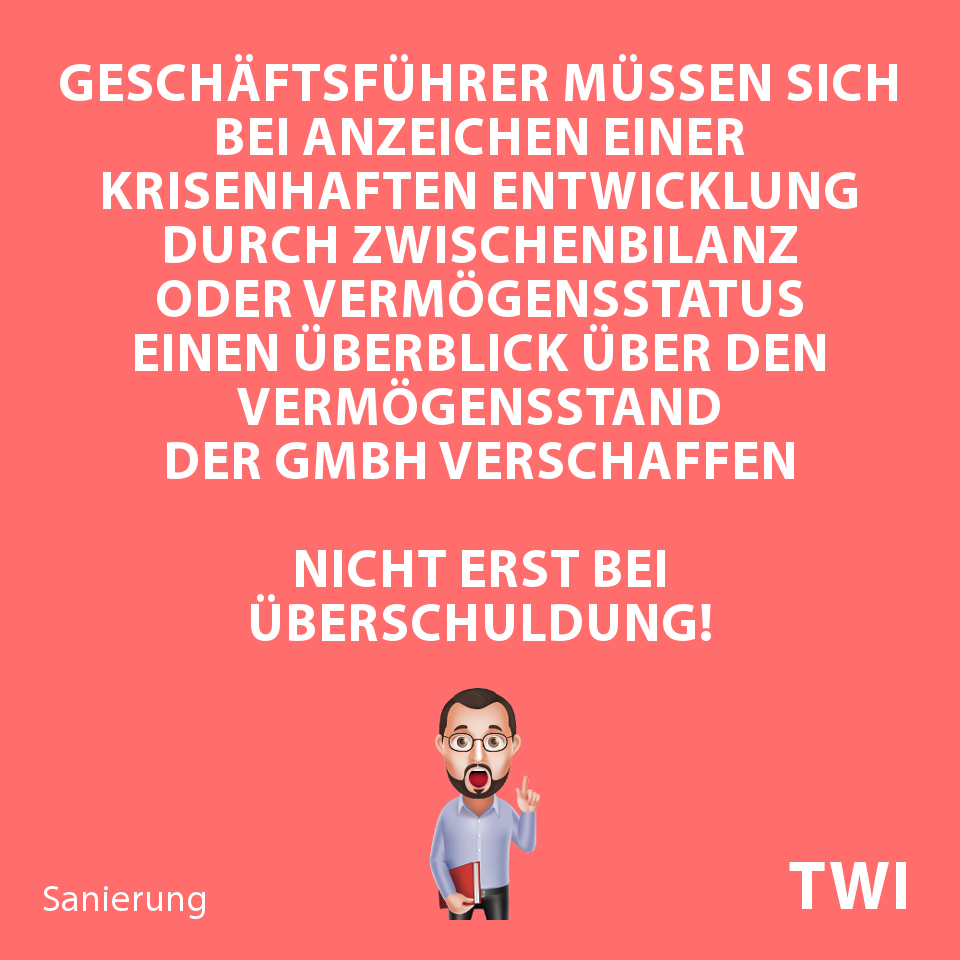

Überschuldung GmbH –Darf ein GmbH-Geschäftsführer zur Feststellung der Überschuldung bis zur Vorlage der Jahresbilanz warten?

Nein! Er hat in Erfüllung seiner Geschäftsführungspflichten in den Angelegenheiten der Gesellschaft die Sorgfalt eines ordentlichen Geschäftsmannes anzuwenden (Paragraph 43 Absatz 1 GmbHG), die wirtschaftliche Lage des Unternehmens laufend zu beobachten, sich bei Anzeichen einer krisenhaften Entwicklung durch Aufstellung von Zwischenbilanz oder Vermögensstatus einen Überblick über den Vermögensstand zu verschaffen 8.

Jede Form der Kenntnisnahme eines Verlusts, der Eigenkapital (Haftkapital) auf halbes Stammkapital reduziert, löst die Pflicht der Geschäftsführung des Unternehmens gegenüber allen Gesellschaftern aus, unverzüglich, das heißt ohne sich schuldig machendes Zögern, über das Auftreten des Verlustes zu informieren 9. Allerdings entfällt die Pflicht, wenn alle Gesellschafter des Unternehmens bereits Kenntnis von dem Verlust hatten. Dies kann sowohl auf Informationen anderer Geschäftsführer, einzelner Gesellschafter oder Dritter beruhen 10.

Überschuldung GmbH – Wann gilt die Überschuldung als Insolvenzeröffnungsgrund festgestellt?

Für die Überschuldung als Insolvenzeröffnungsgrund kommt es auf den Zeitpunkt an, in dem der Tatbestand der Überschuldung objektiv verwirklicht ist 11.

Bei positiver Fortbestehensprognose billigt die Rechtsprechung dem Geschäftsführer einen Beurteilungsspielraum zu. Bereits begründete Anhaltspunkte reichen für das Bestehen einer solchen Prognose aus, um zulässigerweise den Geschäftsbetrieb aufrecht zu erhalten. Entscheidend sind nicht nachträgliche Erkenntnisse (ex post), sondern die damalige Sicht (ex ante) eines ordentlichen Geschäftsmannes 12.

Zentrale Forderung von Kreditgebern in der Krise des Schuldners ist das Erstellen einer Fortbestehensprognose (insolvenzrechtliche Fortführungsprognose).

TWI erstellt Fortbestehensprognosen nach IDW S11 mit Liquiditätsstatus, -bilanz, integrierter Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung nach Wochen, Monaten), bewertet anhand der Liquiditätsprognose, ob das Schuldner-Unternehmen seine Zahlungsverpflichtungen im Prognosezeitraum überwiegend wahrscheinlich erfüllt, im Prognoseergebnis zahlungsfähig ist, was eine positive Fortbestehensprognose ergibt. Oder ob im ungünstigen Fall das Schuldnerunternehmen, im Finanzplan nachgewiesen, die Liquiditätslücke im Prognosezeitraum überwiegend wahrscheinlich nicht deckt, damit prognostiziert drohend zahlungsunfähig ist, was eine negative Fortbestehensprognose ergibt.

Bei negativer Fortbestehensprognose prüft TWI durch Erstellen der Überschuldungsbilanz mittels Gegenüberstellung ausgewählter Werte von Aktivseite und Passivseite zu Liquidationswerten, Feststellen von Überschuldungsstatus, ob die Gesellschaft überschuldet ist. Bei negativem Reinvermögen ist die Gesellschaft überschuldet.

Nachfolgendes gilt für die Insolvenzantragsgründe Überschuldung und Zahlungsunfähigkeit gleichermaßen:

Wann ist bei Überschuldung GmbH ein Insolvenzantrag auf Eröffnung eines Insolvenzverfahrens zu stellen?

Die Insolvenzordnung InsO sagt zur Insolvenzantragspflicht in Paragraph 15a Antragspflicht bei juristischen Personen und Gesellschaften ohne Rechtspersönlichkeit im Wortlaut:

„(1) Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung zu stellen. […]“

Gleiches gilt für die GmbH & Co. KG 13.

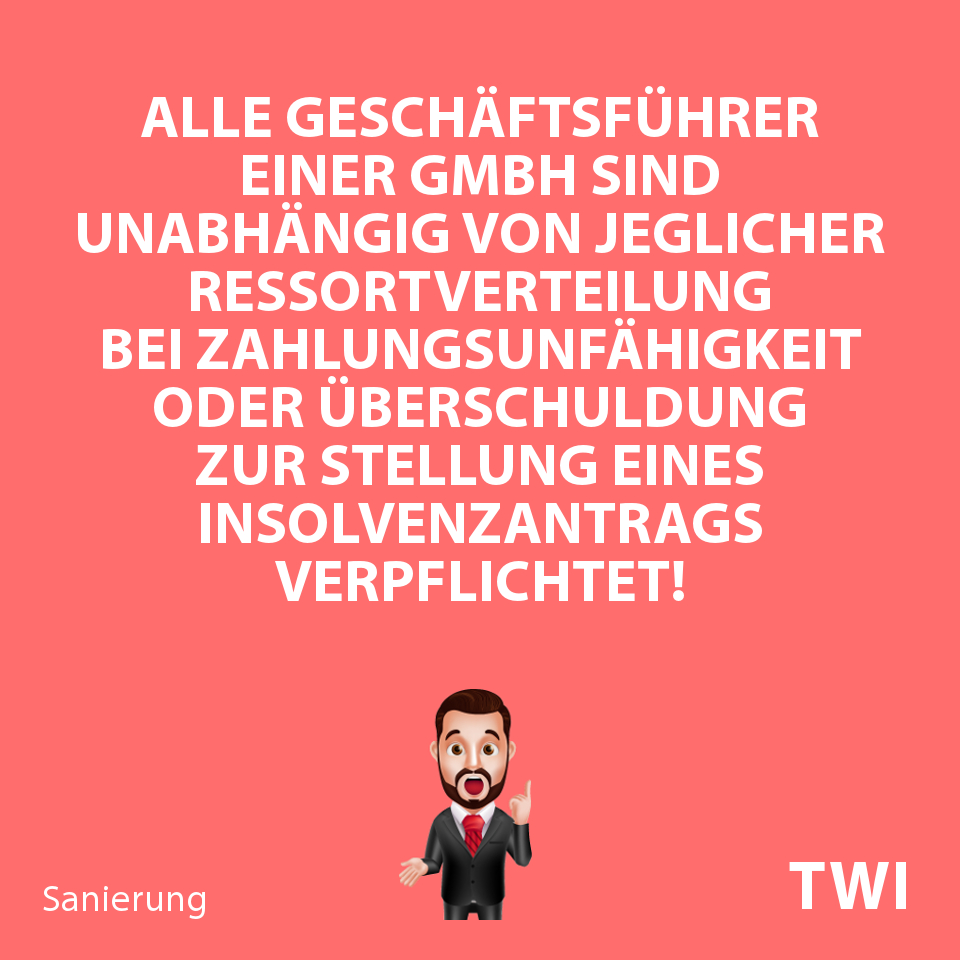

Wer ist bei Überschuldung GmbH für die Insolvenzantragstellung zuständig?

Alle Geschäftsführer einer GmbH oder Vorstandsmitglieder einer AG sind unabhängig von einer möglichen Ressortverteilung bei Zahlungsunfähigkeit oder Überschuldung des Rechtsträgers zur Insolvenzantragstellung verpflichtet. Ein Ausschluss dieser Verpflichtung durch Gesellschaftsvertrag oder Gesellschafterbeschluss ist nicht möglich 14.

Für welche Zahlungen haften Geschäftsführer bei Überschuldung GmbH?

Das Insolvenzrecht schützt mögliche Gläubiger vor Masseschmälerungen und maximiert das zur Verteilung stehende Vermögen des Unternehmens im Gläubigerinteresse 15.

Das GmbH-Gesetz Paragraph 64 Haftung für Zahlungen nach Zahlungsunfähigkeit oder Überschuldung sagt:

„1 Die Geschäftsführer sind der Gesellschaft zum Ersatz von Zahlungen verpflichtet, die nach Eintritt der Zahlungsunfähigkeit der Gesellschaft oder nach Feststellung ihrer Überschuldung geleistet werden.

2 Dies gilt nicht von Zahlungen, die auch nach diesem Zeitpunkt mit der Sorgfalt eines ordentlichen Geschäftsmanns vereinbar sind.“

Dies gilt analog auch für Vorstandsmitglieder einer Aktiengesellschaft 16.

Weiter sagt Paragraph 64 Haftung:

„3 Die gleiche Verpflichtung trifft die Geschäftsführer für Zahlungen an Gesellschafter, soweit diese zur Zahlungsunfähigkeit der Gesellschaft führen mussten, es sei denn, dies war auch bei Beachtung der […] Sorgfalt [des ordnungsgemäß arbeitenden Geschäftsmanns] nicht erkennbar.“

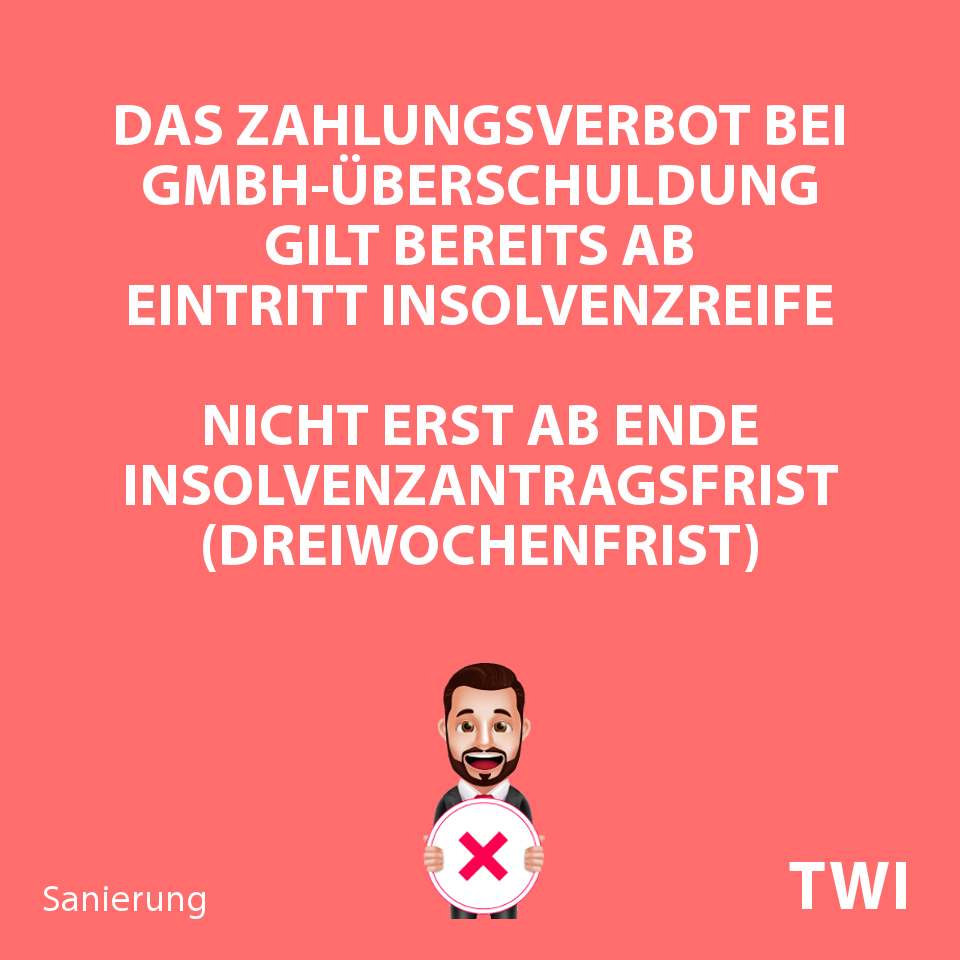

Ab wann gilt das Zahlungsverbot bei Überschuldung GmbH?

Das Zahlungsverbot gilt ab Eintritt der Insolvenzreife, nicht erst ab Ende der Insolvenzantragsfrist 17.

Durch das Zahlungsverbot soll sichergestellt werden, dass das noch vorhandene Gesellschaftsvermögen zur gleichmäßigen, ranggerechten Befriedigung der Gesellschaftsgläubiger erhalten bleibt 18.

Was sind masseschmälernde Zahlungen bei Überschuldung GmbH?

Zahlung ist jede masseschmälernde Leistung. Haftungsvoraussetzung eines gesetzlichen Vertreters ist, dass er die Zahlung und die dadurch verursachte Schmälerung des Gesellschaftsvermögens zu Lasten der Gläubigermehrheit veranlasst 19. Der Geschäftsführer ist nur für die Schmälerungen des Gesellschaftsvermögens verantwortlich, die mit seinem Wissen und Willen geschehen sind oder die er hätte verhindern können 20.

Die unrechtmäßigen Zahlungen stehen der Insolvenzmasse des Unternehmens nicht zur Verfügung, schmälern die Masse. Dabei ist es gleichgültig, ob der Geschäftsführer die Zahlung selbst veranlasst oder ein Mitarbeiter des Unternehmens, letzteres selbst wenn der Geschäftsführer von der Zahlung nichts weiß 21, also die Zahlung pflichtwidrig nicht verhindert wurde 22. Der Geschäftsführer trägt dafür Sorge, dass ab Eintreten der Insolvenzreife solche Zahlungen unterbleiben 23.

Masseschmälernde Zahlungen sind beispielsweise Abbuchungen 24, Lastschriften 25, Umbuchung von einem kreditorisch geführten Konto auf ein debitorisch geführtes Konto 26, Verrechnung oder Aufrechnung 27.

Forderungseinzüge 28, Scheckeinzüge 29. Überweisungen durch Kunden 30 auf ein debitorisches Konto sind bei Insolvenzreife verbotene Zahlungen an die Bank, da sich die Schulden gegenüber dem Bankhaus verringern. Wirtschaftlich entspricht der Überweisung ein Einzug in die Barkasse und einer Einzahlung auf den vom Bankhaus gewährten Kredit 31 32.

Zahlungen von einem debitorischen Konto einer Bank, für das eine nicht ausgeschöpfte Sicherheit bestellt ist, sind masseschmälernde (unzulässige) Zahlungen, da die Leistung über die Belastung der Gesellschaftssicherheit zulasten der Masse erfolgt 33.

Zahlungen von einem debitorischen Konto einer Bank die über keine Gesellschaftssicherheiten verfügt sind keine masseschmälernden Zahlungen, da ein Gläubigertausch vorliegt 34 35 36.

Welche Zahlungen entsprechen bei Überschuldung GmbH der Sorgfalt eines ordentlichen Geschäftsmanns?

Zahlungen die nach diesem Zeitpunkt des Eintritts der Insolvenz der Sorgfalt eines ordentlichen Geschäftsmanns entsprechen sind, Zahlungen zur Abwendung von Nachteilen, beispielsweise Zahlungen,

- die ausnahmsweise im Einzelfall zur Abwendung größerer Nachteile für die Insolvenzmasse erforderlich sind

37. - zur Aufrechterhaltung des Geschäftsbetriebes, die die Erfüllung von für die Gesellschaft vorteilhaften zweiseitigen Verträgen betreffen, die auch vom Insolvenzverwalter erfüllt wurden, die der Abwendung höherer Schäden aus einer sofortigen Betriebseinstellung dienen

38. - ohne die der Betrieb im Zweifel sofort eingestellt werden muss, was jede Chance auf Sanierung oder Fortführung im Insolvenzverfahren zunichtemacht, zum Beispiel Zahlungen auf Wasser-, Strom-, Heizrechnungen

39.

Darüber hinaus Zahlungen

- zur Abwendung strafrechtlicher Verfolgung, zum Beispiel Zahlungen von Arbeitnehmerbeiträgen zur Sozialversicherung

4041, auch Rückstande42, - zur Vermeidung ordnungswidrigen Verhaltens, zum Beispiel Zahlungen fälliger Umsatzsteuer, Umsatzsteuervorauszahlungen, einbehaltener Lohnsteuer

4043, auch Rückstände44, - zum Vermeiden persönlicher Haftung, zum Beispiel Zahlungen von Steuerschulden

43,44.

Für den Ausnahmefall einer im Interesse der Masseerhaltung notwendigen Aufwendung ist der Geschäftsführer darlegungs- und beweispflichtig 45.

Für welche Zahlungen trifft den Geschäftsführer bei Überschuldung GmbH eine Erstattungspflicht?

Paragraph 64 GmbHG sagt „Die Geschäftsführer sind der Gesellschaft zum Ersetzen von Zahlungen verpflichtet, die nach Eintritt der Zahlungsunfähigkeit der Gesellschaft oder nach Feststellung ihrer Überschuldung geleistet werden. […]“.

Zahlungen, die der Geschäftsführer dem Verbot dem Zahlungsverbot von Paragraph 64 Absatz 2 GmbHG zuwider geleistet hat, sind von ihm ungekürzt zu erstatten 46.

Was für ein Konto bei Überschuldung und Insolvenzantragspflicht einer GmbH sofort einrichten?

Ein Geschäftsführer muss, wenn er schon seiner Insolvenzantragspflicht nicht rechtzeitig nachkommt, aufgrund seiner Masseerhaltungspflicht wenigstens dafür sorgen, dass Zahlungen als Äquivalent für dadurch erfüllte Gesellschaftsforderungen der Masse zugutekommen, nicht dagegen nur zu einer Verringerung der Verbindlichkeiten der Gesellschaft gegenüber dem Kreditinstitut und damit den Verboten zum bevorzugten Befriedigen dieser Gesellschaftsgläubigerin führen 47 48.

Grundsätzlich gebietet die primär auf Masseerhaltung zielende Sorgfaltspflicht des Geschäftsführers bei Insolvenzreife die Eröffnung eines neuen, kreditorisch geführten Kontos bei einem anderen Kreditinstitut und die unverzügliche Bekanntgabe der geänderten Bankverbindung den aktuellen Gesellschaftsschuldnern 49.

Die Eröffnung eines kreditorischen Kontos, erbetenes Überweisen auf das neue Konto, somit Umlenken der Zahlungsströme, ist für unternehmensexterne Personen ein mögliches Indiz für Zahlungsunfähigkeit oder Überschuldung der Gesellschaft.

Weiterführende Themen

Mehr zu Fortführungsprognosen (InsO)

Mehr zu Fortführungsprognosen (HGB)

Weiterführende Informationen

Mehr zu TWI

TWI – Experten zur Erstellung von

- IDW S11 Fortbestehensprognosen:

- Prüfung Zahlungsunfähigkeit,

- Prüfung rechnerische Überschuldung (Überschuldungsprüfung) per Überschuldungsstatus (Überschuldungsbilanz),

- IDW S6 Gutachten: Prüfung Sanierungsfähigkeit.

Sie sind Geschäftsführer, geschäftsführender Gesellschafter, Gesellschafter, Aktionär, Mitglied der Geschäftsleitung, Management, Schuldner, Gläubiger, Steuerberater, Wirtschaftsprüfer, Stakeholder eines Krisenunternehmens, einer Kapitalgesellschaft (Rechtsformen GmbH, AG, UG haftungsbeschränkt), einer Personengesellschaft (Rechtsformen GmbH & Co. KG, GmbH & Co. OHG), einer Genossenschaft, eines Vereins?

Sie haben Fragen, suchen Rat, Hilfe beispielsweise zu folgenden Themen:

Zahlungsunfähigkeit

- Prüfung Unternehmen auf Zahlungsunfähigkeit als Insolvenzgrund per Stichtag per Liquiditätsstatus, Liquiditätsbilanz,

- Abgrenzung Zahlungseinstellung, Zahlungsstockung,

- Rechtfertigung nicht ernsthaftes Einfordern Verbindlichkeiten, Fälligkeit Verbindlichkeiten,

- Gegenüberstellung Aktiva I, Passiva I, Berechnung Liquiditätslücke,

- zusätzlich Berechnung Liquiditätsbilanz auf Grundlage Aktiva II, Passiva II,

- integrierte Finanzplanung, Liquiditätsprognose,

- Beurteilung Zahlungsfähigkeit bei Liquiditätslücke kleiner 10 % der fälligen Verbindlichkeiten,

- Beurteilung Zahlungsunfähigkeit bei Liquiditätslücke größer oder gleich 10 % der fälligen Verbindlichkeiten,

- Maßnahmen zur kurzfristigen Beseitigung Zahlungsunfähigkeit,

- Auswirkungen, Folgen zukünftiger Zahlungsunfähigkeit, Liquiditätsengpässe im betrachteten Prognosezeitraum,

- Maßnahmen zum Wiederherstellen Zahlungsfähigkeit des Unternehmens im Prognosezeitraum, beispielhaft

- Zuführung liquide Mittel,

- Stundungsvereinbarungen mit Unternehmens-Gläubigern,

- niedrigere Zinsen, Darlehenszinsen, Tilgungsraten durch Umschuldung Kredite, Darlehen; auch Darlehensgewährung

- qualifizierter Rangrücktritt, Formulierungsvorschläge.

- Fortbestehensprognose, Prämissen.,

Überschuldung

- Feststellen Ursachen für große Verschuldung (Fremdkapital erheblich größer Eigenkapital), Unterbilanz,

- Prüfung Überschuldung Gesellschaft als Insolvenzgrund per Stichtag

- zweistufige Überschuldungsprüfung

- erster Schritt: Fortbestehensprognose

- bei negativer Fortbestehensprognose zweiter Schritt: Gegenüberstellung, Bewertung Aktiva, Passiva,

- Erstellung Überschuldungsbilanz, Feststellen Überschuldungsstatus, Berechnung Reinvermögen (Insolvenzantragspflicht bei negativem Reinvermögen)

- Möglichkeiten, Maßnahmen zur Beseitigung der rechnerischen Überschuldung, beispielsweise

- harte Patronatserklärung,

- Rangrücktrittserklärung, teilweise Verzicht auf Forderungen seitens Gesellschafter, Gläubiger,

- Einlage (stilles) Kapital,

- Kapitalerhöhung mit gleichzeitiger Kapitalherabsetzung,

- eigenkapitalersetzende Darlehen, Gesellschafterdarlehen.

Überschuldungsbilanz Aktivseite (beispielsweise)

Aktivierungspflicht aller verwertbaren Massebestandteile 50, aller zum Anlagevermögen, Umlaufvermögen zählende Sachen, Rechte 51, beispielsweise

- Sachanlagen, Finanzanlagen, Vorratsvermögen, Halbwarenerzeugnisse, Fertigwarenerzeugnisse,

- durchsetzbare, vollwertige Forderungen

52, künftige Forderungen53, Mietkautionsguthaben54, - durchsetzbare, vollwertige Nutzungsrechte

55, - immaterielle, im eröffneten Insolvenzverfahren veräußerbare Vermögenswerte (Patente, Gebrauchsmuster, Warenzeichen, Konzessionen, Lizenzen)

56, selbst geschaffene Software zum Verkauf57, - Erbbaurechte

58, - Ansprüche gegen Gesellschafter wegen

- schuldhafter Verletzung gesellschaftsrechtlicher Pflichten, unerlaubter Handlung, verbotener Auszahlungen auf Stamm- beziehungsweise Grundkapital

59, - existenzvernichtender Eingriffe aufgrund Innenhaftung

60, - ausstehender Einlagen Kommanditisten GmbH & Co. KG

61,

- schuldhafter Verletzung gesellschaftsrechtlicher Pflichten, unerlaubter Handlung, verbotener Auszahlungen auf Stamm- beziehungsweise Grundkapital

- harte Partronatserklärungen

62(zugunsten aller Gläubiger63, vollwertig64), - durchsetzbare, ernsthaft verfolgungs-, verwertungsbeabsichtigte Haftungsansprüche gegen Mitglieder des Geschäftsleitungs-, Aufsichtsorgans

656667, beispielsweise wegen Masseschmälerung68, - Auslandsvermögen

69.

Aktivierungspflicht im Einzelfall klären: Beteiligungen, bestrittene Forderungen, Forderungen aus schwebenden Geschäften, betagte Forderungen, Factoring, Leasing, Gegenstände mit Absonderungsrechten, Treuhandverhältnisse, Ansprüche mit gleichwertigen Gegenansprüchen, Ansprüche gegen Gesellschafter (Einlagen, Nachschüsse; Gesellschafterdarlehen, Finanzierungszusagen), Umgang mit Aufrechnungslagen, stillen Reserven, Lasten.

Überschuldungsbilanz Passivseite (beispielsweise)

Passivierungspflicht aller im Fall einer Verfahrenseröffnung als Insolvenzforderungen auszuweisender Verbindlichkeiten 70 71, beispielsweise

- aus Warenlieferungen, Leistungen, Bankverbindlichkeiten, Wechselverpflichtungen, erhaltene Anzahlungen, betriebliche Steuerschulden, einbehaltene Sozialabgaben, einbehaltene Steuern

72, - nicht fällige oder gestundete Verbindlichkeiten

73, - einredebehaftete Verbindlichkeiten

74, - Verbindlichkeiten aus schwebenden Geschäften

75, - erwartbare Eventualverbindlichkeiten aus Wechseln, Bürgschaften, Gewährleistungsverträgen, Sicherheitenbestellung

76, - handelsbilanzielle Rückstellungen für ungewisse Verbindlichkeiten mit erwarteter Inanspruchnahme

77, - Schuldschreibungen, Genussrechte

78sofern nicht eigenkapitalähnlich79, - Gewinnansprüche Gesellschafter aufgrund Gewinnverwendungsbeschluss

80, - entstandene Abfindungsansprüche von Gesellschaftern

81, - Einlagen stiller Gesellschafter

82abzüglich Verlustbeteiligung83, - gesellschafterbesicherte Darlehensforderungen Dritter

84, - Verbindlichkeiten einer GmbH & Co. KG bei Überschuldung der KG,

- kapitalmarktrechtliche Anleger-Schadensersatzansprüche

85, - Rückforderungsansprüche verbotener staatlicher Beihilfen

86, - per Staatsbürgschaft unter Rangrücktritt oder Verzicht auf Rückgriffsanspruch verbürgte Verbindlichkeiten

87, - passive Rechnungsabgrenzungsposten mit Vorleistungscharakter

88.

Passivierungspflicht im Einzelnen klären: Verbindlichkeiten aus Dauerschuldverhältnissen, nachrangige Verbindlichkeiten, Sozialplanansprüche, Ansprüche aus Interessenausgleich, Aufwendungen für Einstellung Geschäftsbetrieb, Rückgewähr Gesellschafterdarlehen, gesplittete Kommanditeinlagen, Schuldverschreibungen, Genussrechte, Finanzplankredite, Anleger-Ansprüche auf Rückzahlung Anlagesumme.

Insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose), IDW S11

- Schnelles Analysieren Ausgangslage,

- Grundlagen der Erstellung einer Fortbestehensprognose als Zahlungsfähigkeitsprognose nach IDW S11 Standard, der Richtlinie des Institut der Wirtschaftsprüfer in Deutschland e. V. (IDW) für Fortbestehensprognosen,

- Überprüfung Vorliegen Insolvenzeröffnungsgründe – Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, rechnerische Überschuldung,

- Voraussetzungen, Prämissen positive Fortbestehensprognose,

- Voraussetzungen negative Fortbestehensprognose,

- angemessene, ausreichend schriftlich dokumentierte, schlüssige, vereinfachte Darstellung wesentliches Prognose-Aussagen und Prämissen

- 1. zur nachvollziehbaren Betrachtung, hinreichenden Prüfung durch Sachverständige

- 2. zum Vermeiden rechtlichen Beweislast-Risikos im Falle gerichtlicher Insolvenzanfechtung vor Insolvenzgerichten.

Fortführung (Going Concern)

- Unterschiede zwischen insolvenzrechtlicher Fortbestehensprognose (Prüfung Zahlungsunfähigkeit, drohender Zahlungsunfähigkeit, Überschuldung), handelsrechtlicher Fortführungsprognose,

- Beurteilung Fortführungsfähigkeit Unternehmenstätigkeit zum Bilanz-, Jahresabschluss-, Prüfungsstichtag,

- handelsbilanzielle Bewertung Vermögenswerte

- bei Going Concern zu Fortführungswerten (Buchwerten, Zeitwerten),

- bei Abkehr von Going Concern (Aufgabe Fortführungsprinzip) nach Liquidationswerten (Netto-Einzelveräußerungswerten, Gesamtveräußerungswert, Zerschlagungswerten).

Praxis-Tipp: Hierzu Kriterien, Anzeichen, Hinweise auf Zahlungseinstellung, Zahlungsunfähigkeit, Überschuldung mit Hilfe TWI-Checkliste zur Rechtsprechung BGH-Urteil 285/15 (Zweck: Beurteilung Fortführung Unternehmenstätigkeit im Rahmen des Jahresabschluss der Gesellschaft – going concern) selbständig prüfen, dokumentieren, je Gesellschaft Beseitigung Insolvenzgrund Zahlungsunfähigkeit prüfen, spätere Beschlussfassung Geschäftsführung (mit Steuerberater) zum Ergebnis nach Umständen des Einzelfalls.

Sanierung, Restrukturierung

- Sanierungsgutachten mit Sanierungskonzept nach IDW S6 Standard, dem Rahmen, Leitfaden des Institut der Wirtschaftsprüfer in Deutschland e. V. (IDW) zur Bewertung von Rentabilität, Wettbewerbsfähigkeit, Sanierungsfähigkeit, Fortbestehen Kapitalgesellschaften,

- Entscheidung zukünftiges Unternehmenskonzept,

- praxisnahe, nachhaltige Reduzierung Working Capital,

- Analyse, Konzept umsetzbarer, betrieblicher, finanzwirtschaftlicher Sanierungsmaßnahmen und Maßnahmen zur Restrukturierung von Unternehmen,

- Bewerten maßgeblich nötiger Investitionen,

- realisierbare Möglichkeiten, Finanzinstrumente zur Finanzierung Unternehmensfortführung, Vermeiden zukünftiger Liquiditätsengpässe,

- Erhöhung Überlebenschancen Unternehmen, erfolgreiche Umsetzung Unternehmenssanierung durch Kontrollinstrumente zur laufenden Überwachung, Controlling Sanierungsprozess,

- jederzeit aktualisierte Prognose Zahlungsfähigkeit, Überschuldungsstatus (Überschuldungsbilanz).

TWI-Berater, Experten für Sanierung, Restrukturierung, Turnaround

TWI führt keine Rechtsberatung, Steuerberatung, Wirtschaftsprüfung durch. Mandanten nutzen das TWI-Netzwerk:

- Rechtsanwalt, Fachwanwalt für Insolvenzrecht für Unternehmen: rein juristischen, insolvenzrechtlichen Rechtsrat für Vertretungsorgane von Kapitalgesellschaften, Insolvenzschuldnern; im Zweifel, bei nachhaltigen Bedenken rechtliche Beurteilung ungünstiger, besonderer, schwieriger Umstände, Verhältnisse, Rechtspositionen zu Insolvenzgründen Zahlungsunfähigkeit, drohender Zahlungsunfähigkeit, Überschuldung Kapitalgesellschaften; hierfür Beratung zu Insolvenzordnung, zugehöriger, geltender BGH-, OLG-Rechtsprechung; Überprüfung Stundungsvereinbarungen, Rangrücktrittserklärungen, Rangrücktrittsvereinbarungen für qualifizierten Rangrücktritt; Insolvenzberatung zu Insolvenzantragspflicht, fristgerechte Antragstellung, Einleitung Insolvenzverfahren (Insolvenz anmelden: Regelinsolvenz für Regelinsolvenzverfahren; Eigenverwaltung ESUG, Schutzschirmverfahren, Insolvenzplanverfahren); Folgen zu später Antragstellung; Ablauf Insolvenzverfahren; Anfechtungsfragen, Haftungsrisiken zum Insolvenzanfechtungsrecht, Zahlungsverpflichtungen; Vertretung bei Rechtsstreitigkeiten mit Insolvenzgericht, verspäteter Antragsstellung (Insolvenzverschleppung), Inanspruchnahme Geschäftsführung Quotenschaden; wichtige Fragestellungen hinsichtlich Möglichkeiten, Rechten, Rechtshandlungen der Geschäftsführung in der Insolvenz, zur Insolvenzrechnungslegung, gesonderten Gläubigerbefriedigung.

- Rechtsanwalt, Fachwanwalt für Insolvenzrecht für Privatpersonen: juristische, rechtliche Schuldnerberatung; Rechtsrat für Personengesellschaften mit natürlichen Personen als Gesellschafter (OHG, KG), Einzelunternehmen, Selbstständige, private Personen zu Privatinsolvenz (Verbraucherinsolvenz); Beratung zu Gesetzen, BGH-, OLG-Urteilen, Vorschriften, Geboten, Regelungen des Gesetzgebers zu Schulden, künftigem Anspruch auf Restschuldbefreiung.

- Rechtsanwalt für Strafrecht zur strafrechtlichen Beurteilung zu Ursachen, Folgen des Straftatbestands Insolvenzverschleppung, anderen strafbare, haftbare Rechtshandlungen; Feststellung Straftaten der Geschäftsführung bei Insolvenz; Beurteilung sonstiger, strafrechtlicher Rechtspositionen.

- Steuerberater, Wirtschaftsprüfer: Steuerliche Beratung zu Rechnungswesen, Buchhaltung, Steuerbilanz, Handelsbilanz Schuldner-Unternehmen; Anforderungen an Jahresabschluss Schuldner-Unternehmen: bei Going Concern Bilanzierung nach Buchwerten, Zeitwerten, bei Abkehr von Going Concern Bilanzierung nach Liquidationswerten; Bewertung materielle, immaterielle Wirtschaftsgüter, Vermögensgegenstände, stille Reserven, Geschäfts-, Firmenwert für Erstellung Überschuldungsstatus (Überschuldungsbilanz); steuerliche, Gewinn-, Bilanz-Ergebnis gestaltende, handelsbilanzielle Möglichkeiten; Feststellung Besteuerung; Steuerplanung; Klärung Fälligkeiten, wichtige Probleme, Pfändungen Finanzamt.

- Rechtsanwalt für Steuerrecht für juristische, rechtliche Beratung zu höchstrichterlichen, steuerlichen Urteilen.

- Rechtsanwalt für Arbeitsrecht für juristische Begleitung bei größeren Personalmaßnahmen.

- Rechtsanwalt für Gesellschaftsrecht für gesellschaftsrechtliche Fragestellungen

- Anwalt für zivilrechtliche Themen.

TWI - Management Partner für Sanierung, Restrukturierung, Turnaround

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de