Sanierungsfähigkeit - Teil 4 von 4 eines IDW S6 Gutachten Muster

Der vierte und letzte Teil eines Sanierungsgutachtens mit Sanierungskonzept nach IDW S6 ist die Einschätzung, Bewertung der Sanierungsfähigkeit. Erfahren Sie das Wichtigste zu Maßstäben, Bewertungskriterien, Bedingungen für Sanierungsfähigkeit, Wettbewerbsfähigkeit, Renditefähigkeit, notwendiger Eigenkapitalausstattung und zusammenfassender Bewertung. Erfahren sie mehr zu den unterschiedlichen Motive von Investoren, Unternehmern, anderen Interessengruppen zur Sanierung eines Unternehmens.

Wie erfolgen Einschätzen und Bewerten der Sanierungsfähigkeit?

Welche Maßstäbe gelten bei Einschätzung und Bewertung der Sanierungsfähigkeit?

Was ist für die Sanierungsfähigkeit eines Unternehmens entscheidend?

Warum ist die Aussage zur Sanierungsfähigkeit nur eine Wahrscheinlichkeitsaussage?

Was sind die Voraussetzungen für die Sanierungsfähigkeit eines Unternehmens?

Was ist zudem nötig, um wieder wettbewerbsfähig zu sein?

Was benötigen Geschäftsführer, Vorstände, Unternehmensleitung?

Wettbewerbsfähig, sanierungsfähig nur bei Finanzierbarkeit?

Welche Rendite und welche Eigenkapitalausstattung erfordert die Sanierungsfähigkeit?

Was sind weitere Belege für Banken zur Sanierungsfähigkeit?

Welche Eigenkapitalausstattung ist zur Sanierungsfähigkeit notwendig?

Was sind zusammengefasst die zu erfüllenden Bedingungen für Sanierungsfähigkeit?

Warum ist Sanierungswürdigkeit nicht entscheidend?

Was verstehen Investoren unter Sanierungswürdigkeit?

Welche sind mögliche, subjektive Interessen, Motive von Stakeholdern?

Was sind überdies relevante Motive für Unternehmer?

Was ist für das Gelingen der Sanierung entscheidend?

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wie erfolgen Einschätzen und Bewerten der Sanierungsfähigkeit?

Das Einschätzen, Bewerten einer Unternehmenssanierung erfolgt bei einem Sanierungskonzept nach IDW S6 in zwei Stufen. Dazu

- Analyse-, Prognoseergebnis der Fortbestehensprognose auf Basis Paragraph 19 Abs. 2 InsO im relevanten Prognosezeitraum bewerten (Stufe 1),

- Wettbewerbs- und Renditefähigkeit am Ende des relevanten Prognosezeitraums bewerten (Stufe 2).

Welche Maßstäbe gelten bei Einschätzung und Bewertung der Sanierungsfähigkeit?

Das Bewerten ist eine Einschätzung, ob aufgrund der

- beschriebenen Sachverhalte,

- gewonnen Erkenntnisse,

- durchgeführten Maßnahmen,

- noch im Umsetzen befindlichen Maßnahmen, sowie

- voraussichtlichen Eintrittswahrscheinlichkeit aller in der integrierten Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) per Stichtag genannten Prämissen, Annahmen,

- die Sanierung einer Gesellschaft beziehungsweise eines Konzerns bei objektivem Betrachten möglich ist und die zum Sanieren umgesetzten und konkret in Arbeit befindlichen Maßnahmen zusammen objektiv dazu geeignet sind, die Gesellschaft beziehungsweise den Konzern in überschaubarer Zeit durchgreifend zu sanieren,

- die Unternehmenssanierung – nicht zuletzt infolge ihres laufenden Umsetzens – ernste und begründete Erfolgsaussicht vorweist und keine ernsten Zweifel an ihrem Gelingen bestehen und

- das der integrierten Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) zu Grunde liegende Sanierungskonzept in sich schlüssig, nicht offensichtlich undurchführbar ist und jede genannte Maßnahme für sich einzeln überwiegend wahrscheinlich zu realisieren ist.

Was ist für die Sanierungsfähigkeit eines Unternehmens entscheidend?

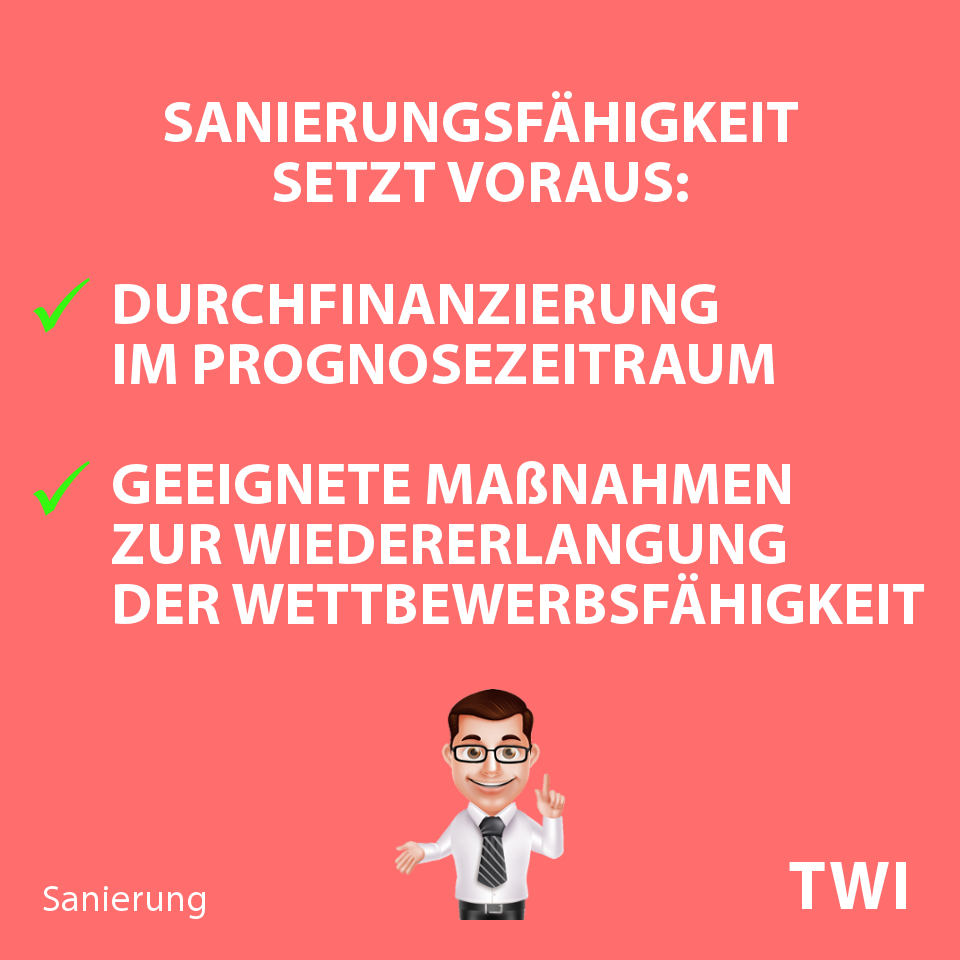

Laut IDW sind Durchfinanzierung und Wettbewerbsfähigkeit entscheidend für die Sanierungsfähigkeit eines Unternehmens.

Das Institut der Wirtschaftsprüfer in Deutschland e.V. äußert sich in dem von ihm definierten „IDW-Standard: Anforderungen an Sanierungskonzepte (IDW S 6) (Stand 16.05.2018)“ wie folgt:

„Sanierungsfähig ist ein erwerbswirtschaftliches Unternehmen nur dann, wenn eine Durchfinanzierung i. S. einer positiven insolvenzrechtlichen Fortbestehensprognose im Prognosezeitraum des Konzepts vorliegt (Stufe 1) und darüber hinaus durch geeignete Maßnahmen auch nachhaltig die Wettbewerbsfähigkeit wiedererlangt werden kann (nachhaltige Fortführungsfähigkeit i. S. einer Sanierungsfähigkeit; (Stufe 2)). Maßgeblich für deren Beurteilung sind die wirtschaftlichen und finanziellen Verhältnisse am Ende des Prognosezeitraums.“

1

Warum ist die Aussage zur Sanierungsfähigkeit nur eine Wahrscheinlichkeitsaussage?

Die Aussage zur Erfolgsaussicht einer Sanierung – und damit zur Sanierungsfähigkeit – ist ein Prognoseurteil und damit eine Wahrscheinlichkeitsaussage.

Zitat: „Die Einschätzung der Erfolgsaussichten einer Sanierung mit den Kriterien der nachhaltigen Fortführungsfähigkeit (Wettbewerbsfähigkeit) stellt ein Prognoseurteil und damit eine Wahrscheinlichkeitsaussage dar, die durch Schwächen in der Umsetzung, Unwägbarkeiten des Marktgeschehens und nachträglich bessere Erkenntnisse hinfällig werden kann. Die Erfolgsaussichten werden zudem maßgeblich durch die Überzeugungskraft des Sanierungskonzepts sowie die Kompetenz und Vertrauenswürdigkeit der handelnden Personen bestimmt.“

2

Was sind die Voraussetzungen für die Sanierungsfähigkeit eines Unternehmens?

Voraussetzung für Sanierungsfähigkeit ist das Wiederherstellen von Rentabilität.

Zitat: „Nach der höchstrichterlichen Rechtsprechung wird neben einer positiven insolvenzrechtlichen Fortbestehensprognose (Stufe 1: Fortführungsfähigkeit; […]) eine durchgreifende Sanierung gefordert, d.h. die Wiederherstellung der Rentabilität der unternehmerischen Tätigkeit, als Voraussetzung, aus eigener Kraft im Wettbewerb bestehen zu können (nachhaltige Fortführungsfähigkeit beziehungsweise Wettbewerbsfähigkeit – Stufe 2).“

3

Was ist zudem nötig, um wieder wettbewerbsfähig zu sein?

Ein geeignetes Mitarbeiterpotenzial, sowie Wandlungs- und Adaptionsfähigkeit des Unternehmens an externe Entwicklungen sind notwendig, um wettbewerbsfähig zu sein – demnach auch für Sanierungsfähigkeit.

Zitat: „Die Wettbewerbsfähigkeit gründet sich neben dem Mitarbeiterpotenzial (Wissen, Fähigkeiten, Loyalität und Motivation des Managements und der Belegschaft, die es ermöglichen, für die Kunden Werte durch marktfähige Produkte und Leistungen zu schaffen) regelmäßig auch auf die Wandlungs- und Adaptionsfähigkeit des Unternehmens an externe Entwicklungen (z.B. im Zusammenhang mit den Herausforderungen der Digitalisierung). […]“

4

Was benötigen Geschäftsführer, Vorstände, Unternehmensleitung?

Eine Unternehmenssanierung setzt eine geeignete Unternehmensleitung voraus.

Zitat ff.: „[…] Dazu muss die Unternehmensleitung über den Willen, die Fähigkeiten und die Möglichkeiten verfügen, mit den im Konzept ausgeführten Maßnahmen die Sanierungsfähigkeit zu erreichen.“

5

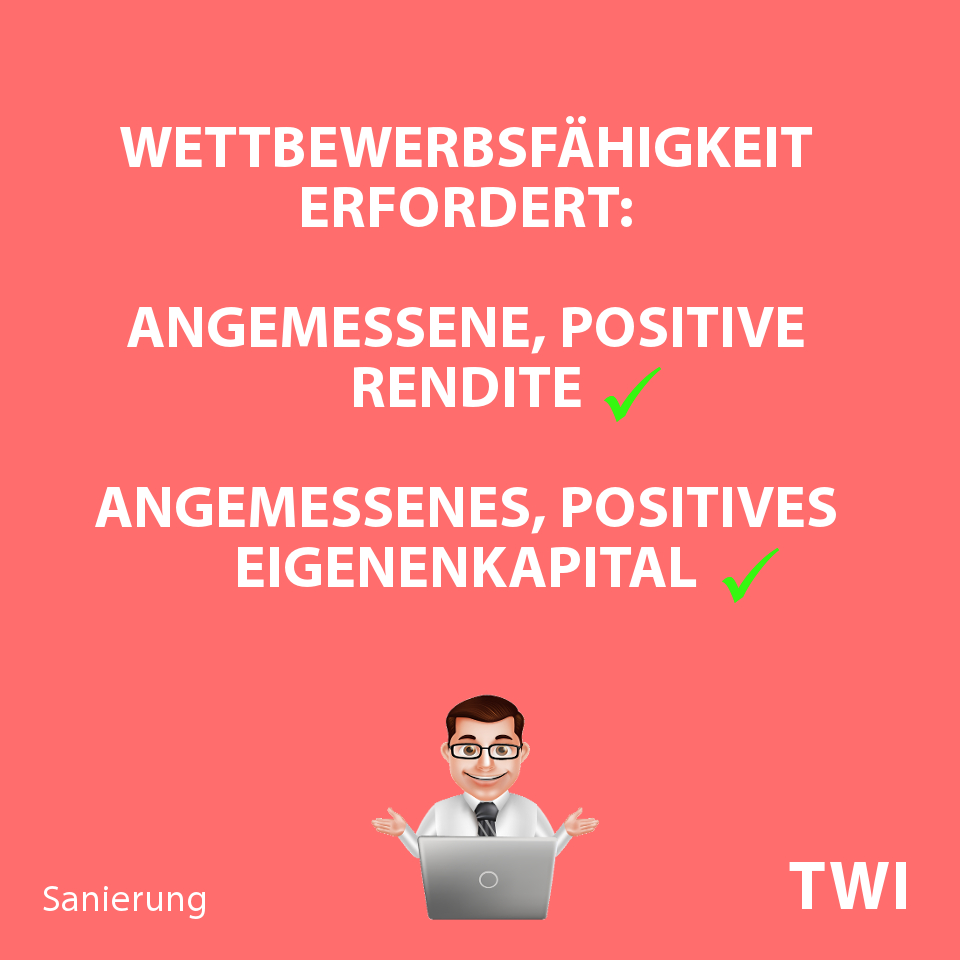

Wettbewerbsfähig, sanierungsfähig nur bei Finanzierbarkeit?

Ja. Wettbewerbsfähig sein – damit Sanierungsfähigkeit – erfordert eine positive Rendite und ein positives Eigenkapital.

Zitat: „Wettbewerbsfähigkeit setzt Finanzierbarkeit am Markt voraus. Diese erfordert grundsätzlich eine angemessene positive Rendite sowie ein angemessenes positives Eigenkapital.“

5

–

Welche Rendite und welches Eigenkapitalausstattung erfordert die Sanierungsfähigkeit?

Rendite und Eigenkapital können am unteren Rand einer Branche angesiedelt sein.

Zitat: „Eine branchenübliche Eigenkapitalausstattung sowie Renditefähigkeit ist ein starkes – aber nicht das einzige – Indiz für die Angemessenheit. Ist der Turnaround im Sanierungskonzept aufgezeigt, erscheint es beim Beurteil der Angemessenheit anhand der Branchenkennziffern ausreichend, dass sich die Renditefähigkeit und die Eigenkapitalausstattung im letzten Planjahr am unteren Ende der branchenüblichen Bandbreite orientiert.“

6

Was sind weitere Belege für Banken zur Sanierungsfähigkeit?

Das Ratingergebnis oder Werte bestimmter Finanzkennzahlen können zufriedenstellende Rendite belegen.

Zitat: „Anhaltspunkte für eine angemessene Rendite können auch ratingorientierte Verfahren (z.B. mit dem Ergebnis „Investment Grade“) oder alternative Kennzahlen (z.B. Verhältnis der Nettoverschuldung zum Plan-EBITDA oder Plan-EBIT) sein, die sich im letzten Planjahr bei einem im Sanierungskonzept aufgezeigten Turnaround ebenfalls am unteren Ende einer Bandbreite orientieren können.“

7

Welche Eigenkapitalausstattung ist zur Sanierungsfähigkeit notwendig?

Beim Bewerten der notwendigen Eigenkapitalausstattung ist das gesamte wirtschaftliche Eigenkapital inklusive nachrangiger Darlehen und Unternehmensfinanzierungen einzubeziehen.

Zitat aus dem S6-Standard: „Bel der Beurteilung der Angemessenheit der Eigenkapitalausstattung können neben dem bilanziellen Eigenkapital in Ausnahmefällen auch wirtschaftliche Eigenkapitalbestandteile berücksichtigt werden. Dies ist der Fall, wenn die dem Unternehmen gewährten Finanzierungen entsprechend den Anforderungen des BGH nachrangig gegenüber anderen Gläubigern sind und dem Unternehmen einschließlich etwaiger Vergütungsansprüche für deren Überlassung ungeschmälert solange zur Verfügung gestellt werden, wie sie zur Herstellung eines angemessenen Eigenkapitals benötigt werden.“

8

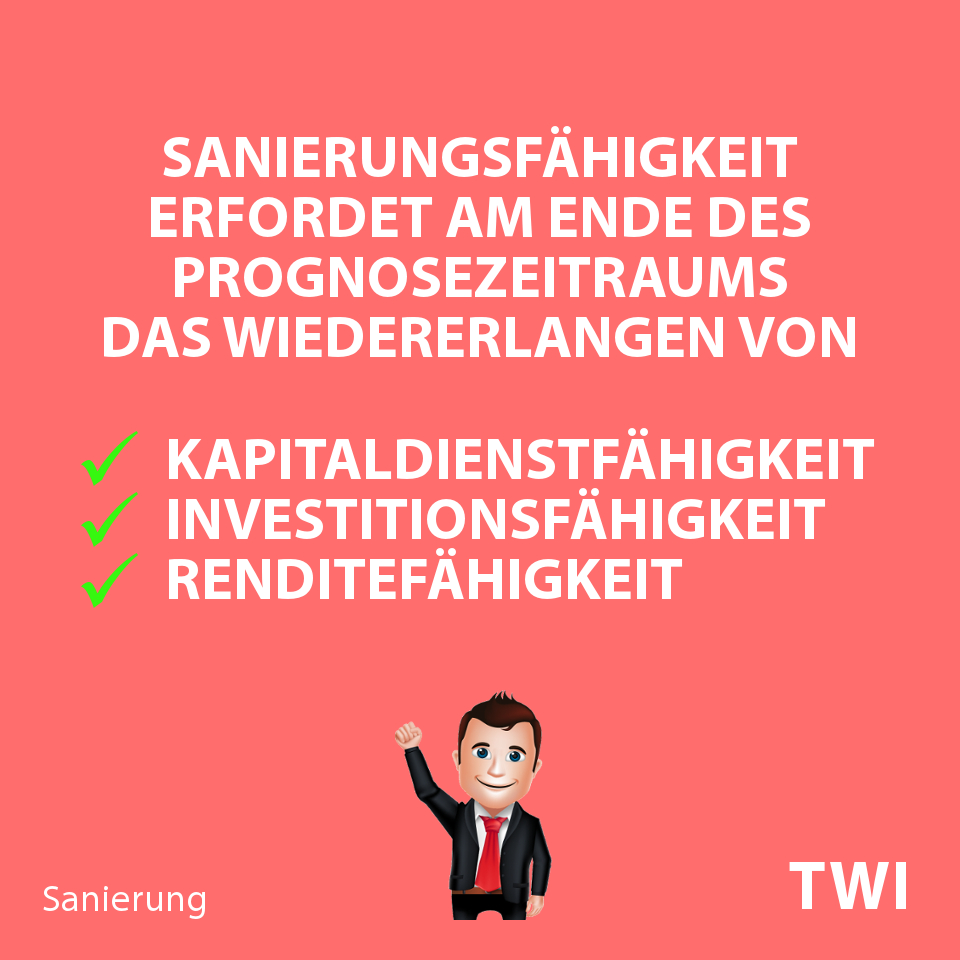

Was sind zusammengefasst die zu erfüllenden Bedingungen zur Sanierungsfähigkeit?

Sanierungsfähigkeit erfordert am Ende des Prognosezeitraums die Wiedererlangung von Rendite-, Investitions-, Kapitaldienstfähigkeit.

Zitat: „Ein saniertes Unternehmen muss am Ende des Betrachtungszeitraums also ausreichende Erträge erwirtschaften, um den üblichen Kapitaldienst (Zins, Tilgung), die üblichen Investitionen sowie eine für die Eigenkapitalgeber angemessene beziehungsweise risikoadäquate Rendite zu ermöglichen. Eine tatsächliche Ausschüttung ist jedoch nicht erforderlich.“

9

Warum ist Sanierungswürdigkeit nicht entscheidend?

Subjektive Sanierungswürdigkeit dient nicht zum Bewerten einer Unternehmenssanierung. Sanierungswürdigkeit war nach FAR 1/1991 10, einem Vorläufer des IDW S6, gegeben, wenn es für die beteiligten Parteien lohnend und sinnvoll war, die Gesellschaft zu sanieren 11.

Der Begriff der Sanierungswürdigkeit ist nicht mehr üblich. Bereits die nicht mehr gültigen Fassungen des IDW S6 von 2010 12 und 2012 13 sagen dazu gleichlautend:

„Die Erstellung eines Sanierungskonzeptes können nur objektiv oder zumindest objektivierbare Kriterien zugrunde gelegt werden. Der Begriff der Sanierungswürdigkeit schließt subjektive Wertungselemente aus der Sicht der einzelnen Stakeholder ein, ob sie aus ihrer individuellen Interessenlage heraus bereits sind, sich an einer Sanierung zu beteiligen. Die Entscheidungen der Stakeholder bilden jedoch den objektiven Rahmen für die möglichen Sanierungsmaßnahen.“

1213

Da der Begriff der Sanierungswürdigkeit subjektive Wertungselemente aus Sicht eines Stakeholders einschließt, kann jedoch dem S 6 zufolge die Sanierungswürdigkeit kein tauglicher Orientierungsmaßstab sein: Der Begriff der Sanierungswürdigkeit wird als zu unbestimmt erachtet und erfüllt wegen seiner Mehrdeutigkeit nicht die Anforderungen an eine intersubjektive Nachprüfbarkeit. Im Ergebnis sollen laut S6 bei der Erstellung eines Sanierungskonzepts nur objektive oder objektivierte Kriterien zugrunde gelegt werden 11.

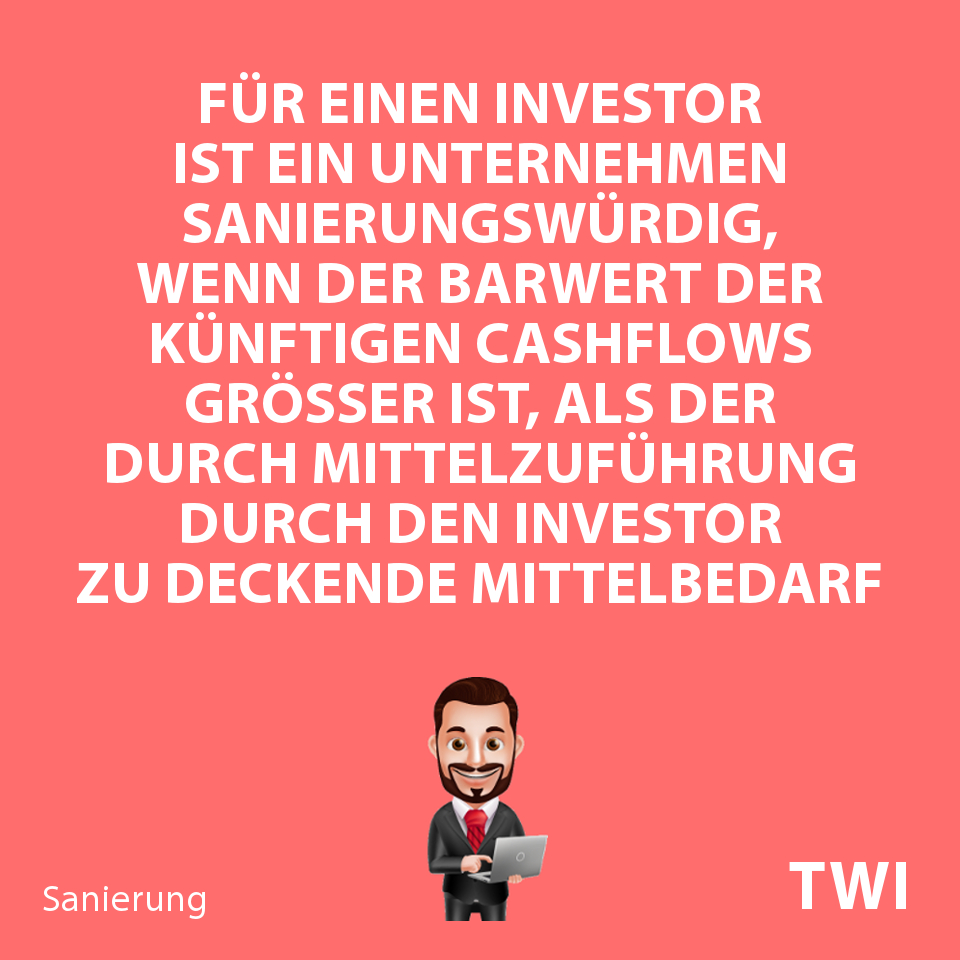

Was verstehen Investoren unter Sanierungswürdigkeit?

Wichtigstes Kriterium aus Sicht von Investoren zum Bewerten, ob eine Unternehmen sanierungswürdig ist oder nicht ist, ob nach Durchführung aller leistungswirtschaftlichen und finanzwirtschaftlichen Maßnahmen des Sanierungskonzeptes der Barwert der künftigen Cashflows größer ist, als der durch Mittelzuführung durch den Investor zu deckende Mittelbedarf des Unternehmens. Sofern ein Beteiligter zur Sanierung zusätzliche Mittel aufbringen muss, ist dieses Kapital vom Barwert der künftigen Auszahlungen zu kürzen 14.

Ist aus Sicht der Anteilseigner keine aus ihrer Sicht mindestens notwendige Kapitalverzinsung erwartbar, ist das Unternehmen trotz Sanierbarkeit nicht sanierungswürdig.

Was sind überdies relevante Motive für Unternehmer?

Unternehmer, wie in mittelständischen Betrieben oft vorkommend, veranlasst das „Herzblut“ noch einmal in das Unternehmen zu investieren, im Zweifel „gutes Geld dem schlechten Geld hinterherzuwerfen“. Die Gemengelage persönlicher Beweggründe ist vielfältig, zum Beispiel

- die Stellung und Erhaltung umfangreicher, aus dem Privatvermögen geleisteter Sicherheiten

- die Erhaltung des Lebenswerks,

- Wahrung der Unternehmer-Tradition,

- emotionaler Druck aus dem Kreis der Unternehmerfamilie,

- drohender Verlust von Ansehen, Reputation, gesellschaftlicher Stellung,

- regionale Verpflichtung als Arbeitgeber,

- moralische Verpflichtung und Verantwortung gegenüber den Mitarbeitern,

- unzureichende andere Einkünfte zur Deckung des Lebensunterhalts,

- fehlende persönliche Perspektive.

Welches sind mögliche, subjektive Interessen, Motive von Stakeholdern?

Auch Steakholder haben subjektive Interessen, zum Beispiel

- ein Mitarbeiter, der bei Zugeständnissen an seinen Arbeitgeber seinen Arbeitsplatz erhält,

- ein Lieferant, der keinen Forderungsausfall erleidet, seine Bezugsquelle erhält und auf zukünftige Umsätze mit dem notleidenden Unternehmen hofft,

- Kunden, die auf fortwährende Lieferfähigkeit ihres Zulieferers hoffen, teils den Verlust von Gewährleistungsansprüchen fürchten,

- Banken, zur Sicherung ausgereichter Kredite, Vermeidung von Wertberichtigungsbedarf, Verhinderung von Folgeinsolvenzen im eigenen (regionalen) Kundenportfolio.

Was ist für das Gelingen der Sanierung entscheidend?

Entscheidend ist – neben einer Durchfinanzierung von Unternehmern und Sanierung -, dass die gesetzlichen Vertreter (Geschäftsführer, Vorstände) in der Lage und ernsthaften Willens sind, die Unternehmenssanierung in der im Sanierungsgutachten per Stichtag vorgelegten integrierten Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplanung) und in der im Sanierungs-, Restrukturierungskonzept beschriebenen Weise (weiter), am Leitbild des sanierten Unternehmens orientiert, umzusetzen.

TWI – Sanierung, Restrukturierung, Turnaround

Sanierungskonzept Muster (3 bis 6 – Krisenursachen, Insolvenzreife, SWOT, Leitbild)

Sanierungsgutachten IDW S6 Muster (7 bis 8 – Konzept Planung, Finanzierung)

Mehr zu IDW S6

IDW S6 Gutachten

IDW S6 Gutachten Kosten

IDW S6 Gutachten Muster (1 bis 2 – Auftrag, Ausgangslage)

Mehr zu Insolvenzreife

Weiterführende Themen (InsO)

Weitere Informationen

Mehr zu

TWI - Partner für Sanierung, Restrukturierung, Interim Management

Sie sind gesetzlicher Vertreter (Geschäftsführer, Vorstand), Geschäftsleitung, Beirat, Aufsichtsrat, Gesellschafter, Kreditinstitut, Kapitalgeber, Investor, Gläubiger, Steuerberater eines Krisenunternehmens?

- Sie haben Fragen zu den Insolvenzgründen Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, Überschuldung?

- Sie benötigen ein Restrukturierungskonzept, ein Sanierungskonzept mit Sanierungsfähigkeitsprüfung, tragfähige, pragmatische Lösungen für die akute Krisensituation eines Schuldner-Unternehmens?

- Ihre Hausbank fordert einen Sanierungsberater, einen unabhängigen, langjährig erfahrenen Experten in der Sanierung von Unternehmen, für Sanierung, Restrukturierung, Krisenmanagement?

- Sie haben Financial Covenants (Finanzkennzahlen in Kreditverträgen) gerissen? Finanzkennzahlen zu Verschuldung, Zinsdeckung, Nettoumlaufvermögen oder Liquiditätskennzahlen?

- Sie benötigen fachgerechte Informationen zu folgenden Themen?

Beratung Ausgangssituation

Unternehmenslage, Krise aus Sicht Geschäftsführung, Vorstände, beispielsweise zu:

- Krisenursachen, Krisensymptome,

- letztem Jahresabschluss,

- Entwicklung Umsatz, Betriebsergebnis, Ertragslage, Gewinn-, Verlustrechnung, aktuelle BWA,

- Beschreibung Geschäftsmodell, Geschäftsfelder, Bereiche mit Verlusten,

- Sanierungsbedarf,

- Liquiditätsreserven, schnell liquidierbare, nicht betriebsnotwendige Vermögenswerte, aktueller Liquiditätsbedarf,

- eingeleiteten Maßnahmen zur Liquiditätssicherung, Abwendung Liquiditätskrise, Beseitigung Zahlungsunfähigkeit,

- qualifizierten Rangrücktritte,

- Sofortmaßnahmen Kostenreduzierung, Sanierung; grundlegend mögliche Sanierungsmaßnahmen,

- möglichem Leitbild des sanierten Unternehmens, möglicher Sanierungsplan,

- Anpassungsbedarf Organisation, Struktur, Funktionen, Beschäftigte, Prozesse, IT-Systeme,

- Saldo offene Forderungen, fällige Verbindlichkeiten,

- finanzierende Banken, Finanzierungsstruktur.

Fortführungsprognose

- Ermittlung Anzeichen Zahlungseinstellung (TWI-Checkliste),

- Abgrenzung Zahlungsstockung, Zahlungseinstellung,

- Unternehmen auf Insolvenzreife – Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit prüfen,

- Liquiditätsstatus (Finanzstatus), Liquiditätsbilanz erstellen,

- Berechnung Liquiditätslücke,

- bei Bedarf:

- Aufbau Ertrags-, Vermögens-, Liquiditätsplanung,

- Beschreibung Prämissen, Annahmen,

- Maßnahmen zur Sicherstellung Liquidität im Prognosezeitraum,

- Bewerten Wahrscheinlichkeit Aufrechterhaltung Zahlungsfähigkeit im Prognosezeitraum, bei

- positiver Prognosebewertung: Unternehmensfortführung,

- negativer Prognose zur Fortführung des Unternehmens: Prüfung auf rechnerische Überschuldung.

- Überschuldungsprüfung per Überschuldungsstatus, -bilanz, bei

- positivem Reinvermögen: keine Insolvenzantragspflicht, Insolvenzantragsrecht,

- negativem Reinvermögen: Insolvenzantragspflicht.

Sanierungskonzept

- Prüfung Schuldner-Unternehmen auf Insolvenzreife,

- Unternehmens-, Geschäftsstruktur, Unternehmensentwicklung,

- Analyse Ergebnisqualität Geschäfte,

- Analyse Deckungsbeiträge Produkte, Leistungen,

- Krisenstadien (Stakeholderkrise, Strategiekrise, Produkt- und Absatzkrise,

Erfolgskrise, Liquiditätskrise, Insolvenz), - SWOT – Stärken, Schwächen, Chancen, Risiken,

- Entwicklung strategisches Leitbild des Unternehmens, gegebenenfalls Strategieentwicklung, strategische Neuausrichtung,

- Bewerten Sanierungsstrategien,

- Fokussierung Wertschöpfung auf Kernanforderungen und Mindestanforderungen,

- Verlagerung, Verkauf, Schließen von Teilbereichen des Unternehmens mit ungenügender Ertragskraft,

- Vorschlag, Festlegung Ziel-Rendite,

- Ableitung Sanierungs-, Restrukturierungsplan beinhaltet

- betriebswirtschaftliche, leistungswirtschaftliche, operative, finanzwirtschaftliche, organisatorische Sanierungsmaßnahmen bei Personal, Material, sonstigen betrieblichen Aufwendungen,

- Reduzieren Working Capital,

- hinreichende Investitionen.

- Anpassung, Optimierung Wertschöpfungskette, Organisation,

- Strukturen, Prozesse, IT-Systeme ermitteln, definieren,

- Möglichkeiten Auslagerung (Outsourcing) prüfen

- Erstellen S6 Gutachten,

- Kernanforderungen und Kernbestandteile berücksichtigen,

- Beschreibung Prämissen, Annahmen, Bedingungen,

- Sicherstellung Durchfinanzierung

- Finanzierbarkeit Sanierungskonzept, Restrukturierungskonzept mit Hausbank, Finanzierungspartnern per Sanierungskredit, Sanierungsdarlehen klären,

- Finanzierungsgespräche begleiten,

- Angemessenheit wirtschaftliches Eigenkapital durch langfristige, dauerhafte, nachhaltige Unternehmensfinanzierung (Mezzanine Kapital, Private Equity) stärken,

- Einschätzen, Bewerten Rendite-, Wettbewerbsfähigkeit, Kapitaldienstfähigkeit,

- Bewerten Sanierungsfähigkeit,

- Redaktion Bericht

- zusammenfassende Darstellung wesentlicher Ergebnisse für Kreditgeber, Finanzinstitute, Finanzierungspartner,

- detaillierte Darstellung Analysen im Anlagenband.

Unternehmenssanierung

- Umsetzung Sanierung Schuldner-Unternehmen auf Grundlage Sanierungskonzept, Restrukturierungskonzept,

- Führung, Steuerung Sanierungsprozess,

- Begleitung, Coaching gesetzliche Vertreter, Führungskräfte bei Sanierungsmaßnahmen als Berater,

- aktive, operative Umsetzung Sanierungsmaßnahmen als Interim Manager,

- Durchführung Gläubiger-Verhandlungen auf Schuldenschnitt, Forderungsverzicht, außergerichtliche Einigung,

- Umstrukturierung, Verlagerung, Schließung Standorte,

- Umwandlung Fremdkapital in Eigenkapital (Debt Equity Swap); übertragende Sanierung (Asset Deal),

- Übernahme Sanierungscontrolling, Berichterstattung (Reporting).

Maßnahmen Sanierung, Liquiditätssicherung - Beispiel: Working Capital Management

Finanzierer fordern bei Liquiditätsknappheit aktives Working Capital Management (Zahlungseingänge Debitoren forcieren, Zahlungsausgänge Lieferanten verzögern, Bestände senken) – beispielsweise nachfolgende liquiditätswirksame Sofortmaßnahmen:

- Kreditoren: Kreditorenmanager installieren; Auszahlungen verzögern; Zahlungsziele verlängern; Scheckzahlungen, Wechselzahlungen zur Zahlungszielausweitung einführen; auf monatlichen Zahlungslauf umstellen, Moratorium A-Lieferanten verhandeln, Vorkasse vermeiden; außergerichtlichen Vergleich (Forderungsverzicht) verhandeln; Lieferantenkreditlimits Warenkreditversicherer neuverhandeln, nachverhandeln; Lieferantenkredite erhöhen; mängelbehaftete Lieferantenrechnungen zurückweisen.

- Debitoren: Debitorenmanager installieren; überfällige Forderungen eintreiben; Forderungsbestand bereinigen, uneinbringliche Forderungen wertberichtigen, ausbuchen; Forderungseinzugsstrategie definieren, durchsetzen (Lieferstopp, Mahnverfahren); Ausgangsrechnungen taggleich fakturieren, aussenden; lange Zahlungsziele nachverhandeln, verkürzen; Einzahlungen über erhöhte Skontogewährung forcieren (Liquidität vor Rentabilität); Kreditlimits, Kriterien für Kreditstopps, Lieferstopps definieren, durchsetzen (Akkreditive, Bankbürgschaften, Wechsel, Forderungsabtretungen, Verpfändungen, Anzahlungsgarantien etc.); tägliches Mahnwesen einführen (standardisierte, nachdrückliche Mahntexte, kurze Mahnzyklen, tägliche Mahnläufe); Verzugszinsen, Mahngebühren erheben; frühe Zahlung A-Kunden mittels persönlicher Ansprache; Inkasso (Mahnbescheide, gerichtliche Eintreibung); vorgezogene Teillieferungen, Teilabrechnungen verhandeln; Abbuchungsaufträge, SEPA-Lastschriftverfahren installieren; Reklamationsbearbeitung Rechnungen, Lieferungen zentralisieren, Reklamationsursachen ermitteln, zeitnah lösen, zukünftig umgehen; wertberichtigte Forderungsaltlasten klären, zur Zahlung bringen.

- Bestände: Einkauf – Konsignationslager einrichten, Rabatte ohne Mengenbezug aushandeln, Bestellmengen verringern, öfter bestellen; Sicherheitsbestände ortsnaher, zuverlässiger Lieferanten verringern; Disposition – genauer disponieren, Sicherheitsbestände verringern, öfter disponieren, Dispositionsmengen verringern; Materialwirtschaft, Logistik – Lagerorte verringern, Beschädigungen verhindern, einzelne Lagermengen reduzieren, Lagerreaktionszeit erhöhen; Qualitätssicherung – Prüfverfahren effizienter gestalten, Prüfmengen verkleinern, Prüfintensität verringern, Prüfungen schneller abschließen, detaillierter sperren.

Insolvenz

- Prüfung Sanierungsweg Insolvenz des Unternehmens,

- Auswahl Insolvenzverfahren mit Insolvenzverwalter (Regelinsolvenzverfahren, Insolvenzplan-, Schutzschirmverfahren, Eigenverwaltung),

- Aufbau Insolvenzplan.

Fortführung Tätigkeit des Unternehmens nach Paragraph 252 HGB

- Gesetzlicher Vertreter beurteilt mit TWI-Checkliste Gegebenheiten, die gegen Fortführung der Unternehmenstätigkeit (Fortführungsprinzip, going concern) sprechen,

- Besprechung Bewertungsergebnis mit Steuerberater, TWI-Sanierungsberater,

- bei identifizierten Anzeichen: Abwendung vom Fortführungsprinzip (Regelvermutung), eingehende Untersuchung des Krisenunternehmens,

- bei Unterbilanz (nicht durch Eigenkapital gedeckter Fehlbetrag), Indizien für Zahlungseinstellung, weiterer typischer Indizien von Insolvenzreife: Prüfung auf Zahlungsunfähigkeit, gegebenenfalls auf rechnerische Überschuldung.

- Wenn Gesamtschau Insolvenzantragspflicht ergibt, kurzfristiges Beseitigen Insolvenzreife nicht möglich: rechtliche Bewertung besondere Umstände des Einzelfalls, Handlungsalternativen durch Insolvenzverwalter.

Digitalisierung Beratung

- Geringere Kosten durch Nutzung digitaler Medien bei Erstellung Sanierungsgutachten,

- Digitalisierung ermöglicht erheblich schnellere, wesentlich effektivere Zusammenarbeit, Kommunikation, Prozessführung,

- inhaltliche Abstimmung per Telefon, Mail-Nachrichten zwischen Konzept-, Gutachtenersteller, Geschäftsleitung, einzelnen Kompetenzträgern.

- Workshops per Videokonferenz.

TWI - Sanierung, Restrukturierung, Turnaround

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Insolvenzberatung, Rechtsberatung durch. Mandanten nutzen zur Bewältigung der Krisensituation auch das TWI-Netzwerk:

- Steuerberater-, Wirtschaftsprüfungsgesellschaften für Fragestellungen zu Rechnungswesen, Kostenrechnung, Controlling, Buchführung, Buchhaltung, Lohnbuchhaltung, Rechnungslegung, Bilanzierung, bilanzielle Gestaltung, Steuern, Jahresabschluss, Abschlussprüfung.

- Rechtsanwälte, Fachanwälte für Insolvenzrecht, Insolvenzstrafrecht, Insolvenzverwalter für rein rechtliche Beratung, Fragen zu Insolvenz, Insolvenzverfahren (Regelinsolvenzverfahren, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung), Insolvenzplan, Insolvenzberatung; Rechtssicherheit durch juristische Bewertung Insolvenzantragspflicht nach Feststellung Insolvenzreife; juristische Bewertung erkannter, rechtlicher Grenzfälle; Fragen zur Auslegung Insolvenzordnung; rechtliche Absicherung; Stellung Insolvenzantrag, Geschäftsführerhaftung bei Insolvenzverschleppung, persönlichen Haftung, Restschuldbefreiung; Vertretung Schuldner vor Insolvenzgericht, gegen Insolvenzgläubiger.

- Rechtsanwalt, Fachanwalt für Arbeitsrecht; Rechtsberatung durch Arbeitsrecht-Experten bei umfangreichen Umstrukturierungen, Entlassungen; Rechtssicherheit bei erwartbaren Kündigungsschutzklagen.

- Rechtsanwalt, Fachanwalt für Steuerrecht, Steuerstrafrecht.

- Rechtsanwalt, Fachanwälte für Gesellschaftsrecht, Handelsrecht.

TWI - Partner für Sanierung, Restrukturierung, Interim Management

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de