Zahlungsunfähigkeit

Erfahren Sie nachfolgend das Wichtigste zur Zahlungsunfähigkeit, deren Definition, Ermittlung, Vermeidung, Eintritt, deren Abgrenzung zur nicht antragspflichtigen Zahlungsstockung. Erfahren Sie das Wichtigste zu Besonderheiten, Ausnahmeregelungen bei Ermittlung und Nachweis von Zahlungsunfähigkeit, zur Rolle von Indizien für Zahlungseinstellung als Zahlungsunfähigkeitsnachweis, sowie zu ersten Schritten zur Beseitigung von Zahlungsunfähigkeit.

Wie definiert die Insolvenzordnung Zahlungsunfähigkeit?

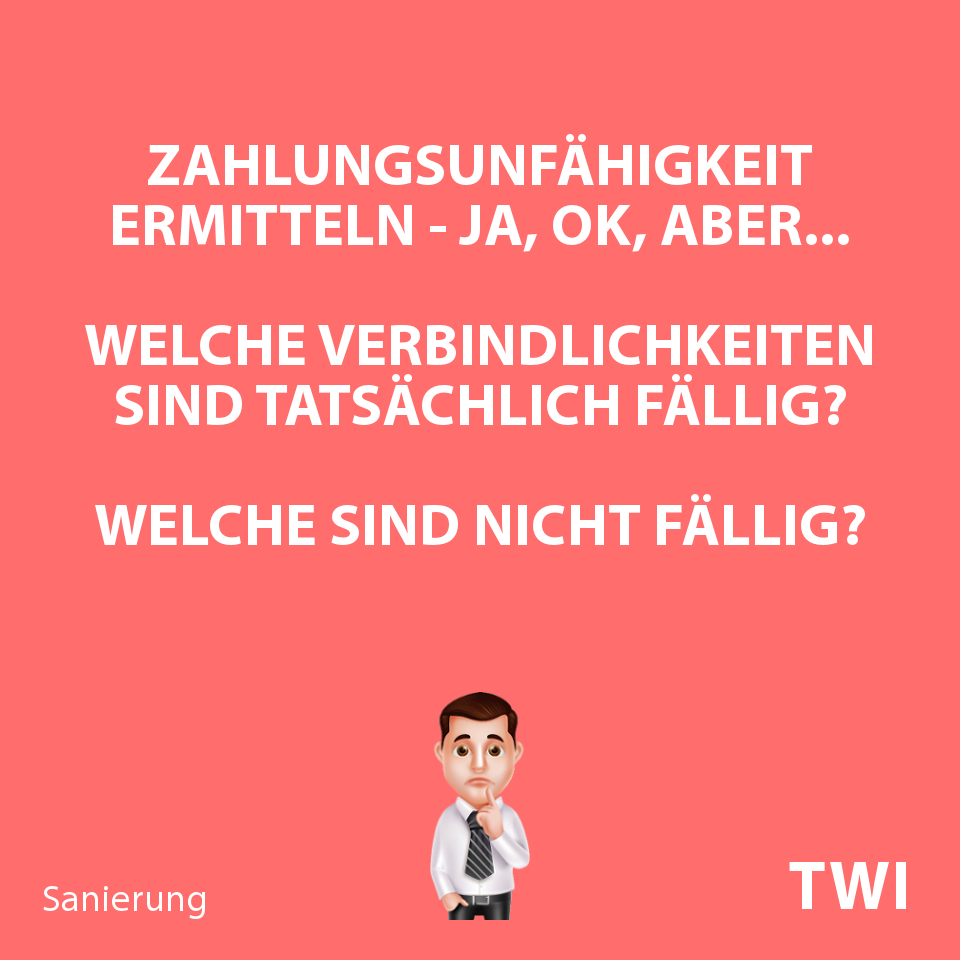

Zahlungsunfähigkeit ermitteln – Was sind fällige Zahlungspflichten?

Zahlungsunfähigkeit vermeiden – Welche Verbindlichkeiten sind nicht fällig?

Wann tritt Zahlungsunfähigkeit ein?

Wann ist Zahlungsstockung gegeben?

Wann ist Zahlungsunfähigkeit statt Zahlungsstockung gegeben?

Wann liegt Zahlungsunfähigkeit unter besonderen Gegebenheiten vor?

Welche Branchen sind gegebenenfalls von der 10 %-Regel ausgenommen?

Wie kann Zahlungsunfähigkeit außerdem noch nachgewiesen werden?

Was deutet auf Zahlungsunfähigkeit hin?

Was deutet auf Zahlungseinstellung hin?

Wie wird Zahlungsunfähigkeit widerlegt?

Wie werden Liquiditätsstatus (Finanzstatus), Liquiditätsbilanz erstellt?

Was sind erste Schritte zur Beseitigung von Zahlungsunfähigkeit?

Wann ist ein Schuldner nicht mehr zahlungsunfähig?

Wann gelingt die Beseitigung des zahlungsunfähig Seins nicht?

Welche Zahlungsverpflichtungen resultieren aus gesellschaftsrechtlichen Besonderheiten?

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Wie definiert die Insolvenzordnung Zahlungsunfähigkeit?

Wortlaut der Insolvenzordnung von Zahlungsunfähigkeit und zahlungsunfähig gemäß Paragraph 17 InsO:

„(1) Allgemeiner Eröffnungsgrund ist die Zahlungsunfähigkeit. (2) Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat.

Der Schuldner erfüllt fällige Zahlungsverpflichtungen wegen objektiven Mangels an Zahlungsmitteln nicht 1.“

Ist eine Kapitalgesellschaft zahlungsunfähig nach Paragraph 17 InsO (oder laut Überschuldungsstatus rechnerische Überschuldung nach Paragraph 19 InsO gegeben) besteht Insolvenzantragspflicht der gesetzlichen Vertreter. Bei drohender Zahlungsunfähigkeit nach Paragraph 18 InsO besteht lediglich Insolvenzantragsrecht, keine Insolvenzantragspflicht.

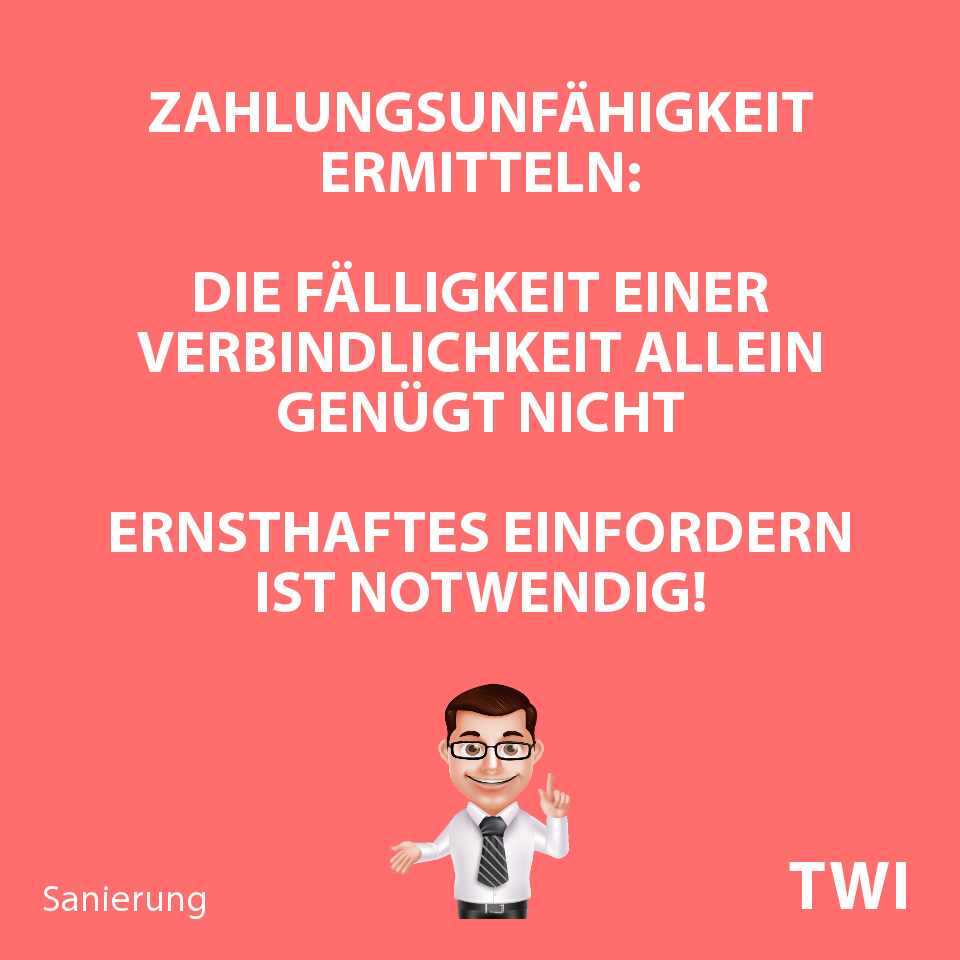

Zahlungsunfähigkeit ermitteln – Was sind fällige Zahlungspflichten?

Fälligkeit einer offenen Geld-Forderung ist gegeben, wenn

- ihr Zahlungsziel überschritten ist, keine Stundungsvereinbarung mit dem Gläubiger besteht, keine sonstigen Bedingungen, Befristungen, Gründe ersichtlich sind, die den Fälligkeitszeitpunkt dieser Forderung auf einen späteren Zeitpunkt verschieben. Eine Stundungsvereinbarung entsteht durch ausdrückliches, faktisches Stunden, Branchenübung, Handelsbrauch, konkludentes Handeln

2. - eine Gläubigerhandlung feststeht, aus der sich der Wille vom Schuldner Erfüllung zu verlangen im Allgemeinen ergibt

3. Fälligkeit benötigt ernsthaftes Einfordern der Verbindlichkeit. Übersendung einer Rechnung4an den Schuldner, (mündliche) Zahlungsaufforderung genügen für ernsthaftes Einfordern5. Eine schriftliche Mahnung an den Schuldner ist zum ernsthaften Einfordern nicht erforderlich.

Eine eingetretene Zahlungsunfähigkeit kann durch Stundung beseitigt werden 6, jedoch nicht nach Zahlungseinstellung und Nichtwiederaufnahme aller Zahlungen.

Liegen Anhaltspunkte nachrangiger, verzögerter Befriedung einer Forderung im Einverständnis mit dem Gläubiger vor, kann dies gegebenenfalls ausnahmsweise zum Entfallen des Tatbestandsmerkmals des ernsthaften Einforderns der Gläubigerforderung führen 7. Für verzögerte Befriedigung im Nachrang müssen unzweifelhafte Anhaltspunkte vorliegen 8. Nichtverfolgen überfälliger Forderungen durch Gläubiger, Vertrösten durch Schuldner genügen nicht 9.

Hinreichendes Dokumentieren von Stundungsabreden, eingehaltenen Ratenzahlungsvereinbarungen zur Beweisführung von Fälligkeitszeitpunkten ist zwingend erforderlich 10. Maßgeblich, entscheidend bei Vorlage ist bloß die Sicht aus Gläubigerperspektive, unerheblich sind die persönlichen Ausführungen, Ansichten, Interpretationen des Schuldners.

Bei Zahlungsunfähigkeitsprüfung sind beispielsweise

- Zahlungsverpflichtungen gegen Geschäftsleiter als anspruchsbegründende Zahlungen zu berücksichtigen, deren Erfüllen gegen das Zahlungsverbot verstoßen (§ 64 GmbHG Haftung für Zahlungen nach Zahlungsunfähigkeit, Überschuldung Satz 1, § 92 AktG Vorstandspflichten bei Verlust, Überschuldung, Zahlungsunfähigkeit Satz 1 , § 130 a Abs. 1 HGB, § 177a HGB)

11, - abweichende Sondervorschriften zur Fälligkeit von Forderungen gegenüber Schuldnern zu beachten

12.

Zahlungsunfähigkeit vermeiden – Welche Verbindlichkeiten sind nicht fällig?

Keine Fälligkeit ist gegegeben beispielsweise bei Verbindlichkeiten

- für die ein Stillhalteabkommen besteht, das keine Stundung ist

13. Ein sogenanntes faktisches Stillhalteabkommen ist anzunehmen, wenn die Verbindlichkeit rein tatsächlich, auch ohne rechtlichen Bindungswillen, erkennbare Erklärung gestundet ist14und der freie Wille des Gläubigers, die Forderung nicht zu verfolgen, feststellbar ist15. Beispielsweise bei nicht unerheblicher Überziehung eines Zahlungsziels16. - deren Erfüllung Gläubiger nicht sofort verlangen können, beispielsweise künftige

17, betagte17, (beispielsweise aufgrund Verjährung, Zurückbehaltungsrecht18) einredebehaftete17Verbindlichkeiten, ebenso einwendungsbehaftete aufgrund fehlender Durchsetzbarkeit19, - mit gesellschaftsrechtlichen Auszahlungsverboten, beispielsweise Kapitalerhaltung Paragraph 30 GmbHG.

Nicht zahlungspflichtig sind Pflichten zu Lieferungen, Leistungen, Handlungen, Duldungen, Unterlassungen, solange sie nicht zahlungspflichtig geworden sind 20.

Wann tritt Zahlungsunfähigkeit ein?

Zahlungsunfähigkeit tritt ein maximal nach drei Wochen aufgrund objektiven Mangels an liquiden Zahlungsmitteln je nach Gegebenheiten des jeweiligen Falls. Die Legaldefinition der Frist von 21 Tagen (Dreiwochenfrist) zur Antragstellung auf Eröffnung eines Insolvenzverfahrens nach Eintritt von Zahlungsunfähigkeit ist im Wortlaut in Paragraph 15a Insolvenzordnung (InsO) bestimmt:

„Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung zu stellen.“

Die Antragspflicht gilt für juristische Personen (Kapitalgesellschaften – Beispiele GmbH, AG, UG haftungsbeschränkt, SE) und Gesellschaften ohne Rechtspersönlichkeit, also Gesellschaften bei der kein Gesellschafter eine natürliche Person ist“ (Beispiele GmbH & Co. KG, GmbH & Co. OHG).

Geschäftsführer, Vorstände haften für Zahlungen nach Eintritt Insolvenzreife, für den Quotenschaden gegenüber Altgläubigern, für von Neugläubigern gewährte Kredite 21 22.

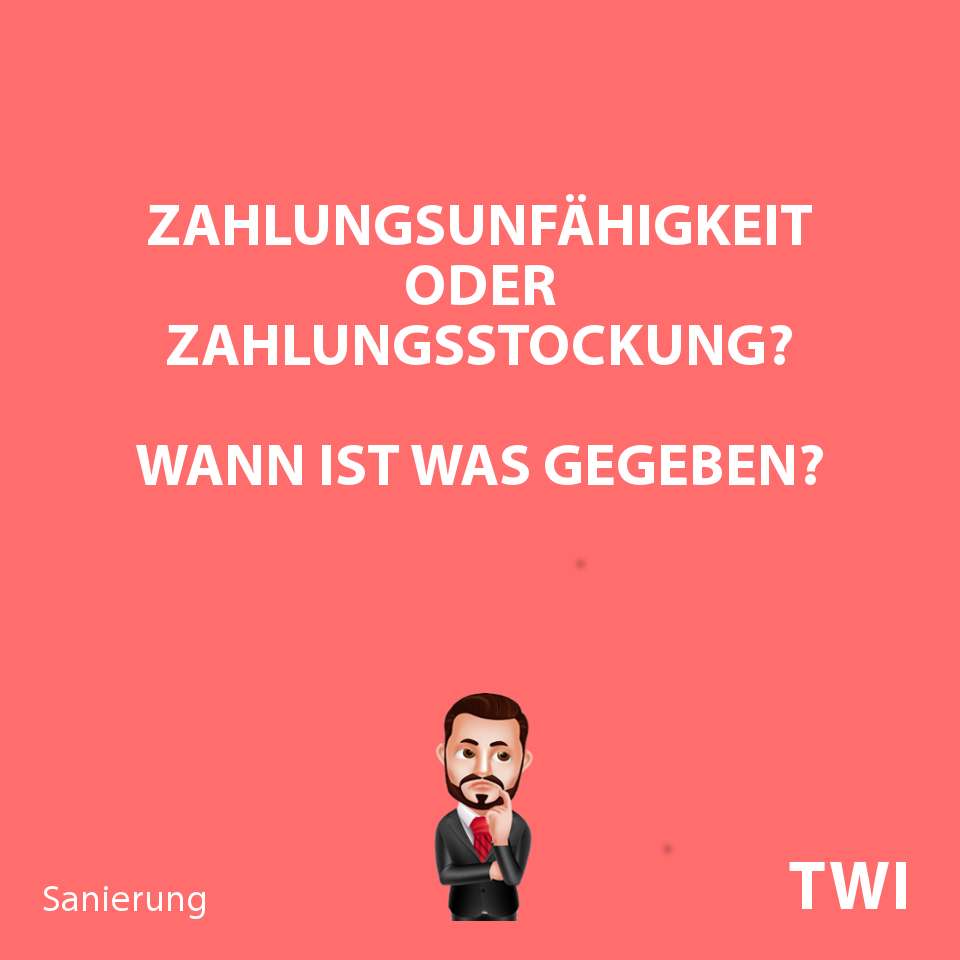

Wann ist Zahlungsstockung gegeben?

Eine Zahlungsstockung ist innerhalb der Dreiwochenfrist annehmbar 23, darüber hinaus nur in Ausnahmefällen.

Die Stockung von Zahlungen ist annehmbar im Fall, dass die Liquiditätslücke (Deckungslücke, Unterdeckung) nach 21 Tagen ab Stichtag

- weniger als 10 % der fälligen Gesamtverbindlichkeiten beträgt

24und - es zeitlich nicht ersichtlich ist, dass die Liquiditätslücke demnächst mehr als 10 % erreichen wird

24, - diese (nur geringfügige) Liquiditätslücke innerhalb von drei Monaten, in Ausnahmefällen längstens sechs, vollständig schließbar ist

25.

Ist das Ergebnis der Beurteilung eine Stockung der Zahlungen von (wenigen) Verbindlichkeiten, entbindet dies die organschaftliche Vertretung des Gesamtschuldners nicht davon, die drohende Zahlungsunfähigkeit des Unternehmens für das restliche Geschäftsjahr, das folgende Geschäftsjahr zu prüfen.

Wann ist Zahlungsunfähigkeit statt Zahlungsstockung gegeben?

Nicht mehr von Zahlungsstockung, somit von Zahlungsunfähigkeit, ist auszugehen, wenn die Deckungslücke (Unterdeckung) nach 21 Tagen ab Stichtag

10 % der fälligen Gesamtverbindlichkeiten oder mehr beträgt mit der Einschränkung, dass

- diese in Ausnahmefällen mit an Sicherheit grenzender Wahrscheinlichkeit in drei Monaten unter Umständen längstens sechs vollständig oder fast vollständig schließbar ist

2627und - ein Zuwarten den Gläubigern zuzumuten ist

26.

Mit an Sicherheit grenzender Wahrscheinlichkeit bedeutet: am wahrscheinlichsten, höher wahrscheinlich als höchstwahrscheinlich, jeden vernünftigen Zweifel ausschließend, mit minimaler Ungewissheit, im Grad des Vollbeweises.

Je kleiner die Liquiditätslücke (Deckungslücke) ist,

- desto begründeter ist die Erwartung, dass die Liquiditätslücke wieder in absehbarer Zeit vollständig schließbar ist

28und - desto eher ist den Gläubigern ein Zuwarten zumutbar

28.

Die konkreten Begleitumstände für „mit an Sicherheit grenzender Wahrscheinlichkeit“ sind von den gesetzlichen Vertretern zu benennen 29, im Hinblick auf spätere Beweislasterbringung mit belastbaren Nachweisen zu belegen.

Wann liegt Zahlungsunfähigkeit unter besonderen Gegebenheiten vor?

Der Schuldner stellt wegen Liquiditätsmangel planmäßig das Bezahlen erheblicher fälliger Verbindlichkeiten zurück, weil liquide Mittel nur zur Befriedigung für wichtig gehaltener Gläubiger ausreichen. Dies führt zum vor sich herschieben von Verbindlichkeiten per sogenannter Schiebeliste 30.

Bei Zahlungsstockung, somit Zahlungsfähigkeit, ist Zahlungsunfähigkeit eines Unternehmens annehmbar, wenn begründet erwartbar ist, dass sich der Niedergang des Schuldnerunternehmens fortsetzt 31.

Welche Branchen sind gegebenenfalls von der 10 %-Regel ausgenommen?

In Branchen in denen regelmäßig saisonale Flauten zu überbrücken sind,

- die teilweise mehrere Monate dauern,

- in denen immer wieder mit Liquiditätsengpässen zu rechnen ist und

- in denen die gesetzlichen Vertretungsorgane regelmäßig nach Saisonanlauf ein wirtschaftliches Erholen erwarten

32

ist je nach Gegebenheiten des Einzelfalls eine Ausnahme der 10-Prozent-Regelung möglich.

Wie kann Zahlungsunfähigkeit außerdem noch nachgewiesen werden?

Liquiditätsstatus, -bilanz (betriebswirtschaftliche Methode) sind zur Feststellung, Beurteilung, Beweisführung von Zahlungsunfähigkeit als Insolvenzgrund nicht nötig. Bereits ein Indiz (oder mehrere) für Zahlungsunfähigkeit, Zahlungseinstellung eines Unternehmens kann (können) zur Beurteilung einer Zahlungsunfähigkeit ausreichen. Geschäftsführer, Vorstände von Schuldnerunternehmen unterschätzen deren Vielzahl aus Unkenntnis, Fehlvorstellungen, sehen darüber hinweg.

Laut BGH-Rechtsprechung gelten folgende Maßstäbe zur Nachweisführung von Zahlungsunfähigkeit eines Unternehmens als Insolvenzeröffnungsgrund:

- Mehrere Indizien können ausreichend sein aber auch bereits ein gewichtiges Indiz kann genügen

33. - Es genügt ein sich aufdrängender Eindruck, fällige Zahlungsverpflichtungen nicht erfüllen zu können

34. - Ebenso ist der Nachweis der Unterdeckung von mindestens 10 Prozent der Verbindlichkeiten in der Liquiditätsbilanz bei entsprechenden Indizien nicht notwendig

35. - Mehrere Indizien einer Zahlungseinstellung tragen zum Gesamtbild eines am Rande des finanzwirtschaftlichen Abgrunds operierenden Schuldners bei

36. - Die Kenntnis einer (drohenden) Zahlungsunfähigkeit beziehungsweise der tatsächlichen Umstände reicht aus

37.

Dem Insolvenzverwalter ist im Haftungsfall die Nachweisführung der Insolvenzverschleppung durch Geschäftsführung, Vorstand Schuldnerunternehmens ohne großen Aufwand möglich. Der Verwalter weist dem Insolvenzgericht lediglich die ihm bekannten, vorhandenen Indikatoren für Insolvenz nach.

Was deutet auf Zahlungsunfähigkeit hin?

Anzeichen die den Insolvenzgrund Zahlungsunfähigkeit eines Unternehmens darstellen können sind zum Beispiel

- die Erwirtschaftung erheblicher Verluste

38, - eine zu niedrige Eigenkapitalausstattung

39, knappe Eigenkapitaldecke40, - Liquiditätsschwierigkeiten

41, die sich zeigen durch

- eine beengte Liquiditätslage

42, - Unterdeckungen aufgrund in der Vergangenheit realisierter oder für die Zukunft erwarteter negativer Zahlungssalden aus der laufenden Geschäftstätigkeit

43, - negative betriebliche Cashflows vergangenheits-, zukunftsorientierter Finanzaufstellungen bei denen Auszahlungen aus operativem Geschäft (Tätigkeit) die Einzahlungen aus operativer Tätigkeit übersteigen

44.

- eine beengte Liquiditätslage

- Zahlungseinstellung (widerlegbare, gesetzliche Vermutung, zahlungsunfähig zu sein).

Was deutet auf Zahlungseinstellung hin?

Zu den zahlreichen Indikatoren für Zahlungseinstellung (widerlegbare Vermutung, zahlungsunfähig zu sein) und damit Zahlungsunfähigkeit als Eröffnungsgrund zählen beispielsweise

- zurückgehende Lastschriften

45, nicht eingelöste Schecks46, - Schwierigkeiten mit Banken, Kreditinstituten, beispielsweise keine Ausweitung benötigter Kreditlinien

47, Fälligstellungen48, - Nichtzahlung, schleppende Zahlung offener Verbindlichkeiten unter anderem aus Löhnen, Gehältern

49, Sozialversicherungsbeiträgen50, Steuern51, - Nichtzahlen existenznotwendiger Betriebskosten

52, - Nichteinhaltung von Zahlungszusagen

53, - Vollstreckungsmaßnahmen

54, beispielhaft Zwangsvollstreckung Sozialversicherungsbeiträge.

Insgesamt deuten rund 50 Hinweise auf die Einstellung von Zahlungen hin, die in über 40 BGH-Urteilen formuliert sind. Die TWI-Checkliste zu BGH IX ZR 285/14 vom 26.01.2017 enthält rund 50 Indikatoren für Zahlungseinstellung zur Nachweisführung der Zahlungsunfähigkeit eines Unternehmens durch den Insolvenzverwalter, ebenso Hinweise für Zahlungsunfähigkeit, Überschuldung. Mit der TWI-Checkliste ist es der organschaftlichen Vertretung einer Kapitalgesellschaft (GmbH, AG, SE), Personengesellschaft ohne eigene Rechtspersönlichkeit (GmbH & Co. KG, GmbH & Co. OHG) möglich, jedes Indiz für Zahlungseinstellung einzeln zutreffend für sich, sowie in der Gesamtschau zu bewerten. Weiter liefert die TWI-Checkliste Geschäftsführern, Vorständen qualifizierte Kriterien zur Ermittlung rechtlicher, tatsächlicher Gegebenheiten, wirtschaftlicher Schwierigkeiten (finanzwirtschaftlich, betrieblich) beim Jahresabschluss, klärt ob Voraussetzungen zum Bilanzieren nach Fortführungswerten gegeben sind, dies als Basis für Aussagen, Entscheidung zum Fortführen, Aufrechterhalten des Geschäftsbetriebs.

TWI empfiehlt die Verwendung dieser Checkliste zur Überwachung der Lage, zum Erkennen unbeschränkten Fortführens, als zentralen Beitrag zur unverzüglichen Einleitung einer Unternehmenssanierung, als wichtigen Schutz vor Gefahren persönlicher Haftungsrisiken organschaftliche Vertretung im Insolvenzfall.

Wie wird Zahlungsunfähigkeit widerlegt?

Der Geschäftsführer arbeitet einen Liquiditätsstatus (Finanzstatus) aus. Bei dessen Unterdeckung größer 10 % erarbeitet er eine Liquiditätsbilanz. Bei deren Unterdeckung von mehr 10 % erarbeitet er einen Liquiditätsplan (Finanzplan) für die drei Wochen der Dreiwochenfrist. Sofern nötig erarbeitet der Geschäftsführer eine integrierte Finanzplanung (Ertrags-, Bilanz-, Liquiditätsplan) für die folgenden drei bis sechs Monate.

Wie werden Liquiditätsstatus (Finanzstatus), Liquiditätsbilanz erstellt?

Der Liquiditätsstatus (Finanzstatus) ist die Gegenüberstellung von Aktiva I, Passiva I – die Zeitpunktliquidität zum Stichtag.

- Aktiva I sind liquide Mittel – Zahlungsmittel aus aktuell, sofort verfügbarer Liquidität -, zum Beispiel Bargeld der Kasse, verfügbare Gelder, Bankguthaben, liquide Geldmittel aus ungekündigten, freien, nicht ausgeschöpften Kontokorrentlinien, kurzfristig (täglich) liquidierbare Aktivposten aus Umlaufvermögen.

- Passiva I sind zum Beispiel aktuell fällige Verbindlichkeiten, geforderte Bezahlungen gekündigter Kredite, Darlehen, nicht mehr geduldete Kreditrahmenüberziehungen, fällige Steuern ohne Aufschub der Vollstreckung, fällige Lohn-, Gehaltszahlungen, Rückstellungen für innerhalb drei Wochen fällige Verbindlichkeiten.

Ergibt die Gegenüberstellung der liquiden Mittel und relevanten Verbindlichkeiten eine Deckungslücke von mehr als 10 Prozent der fälligen Gesamtverbindlichkeiten, ist das Schuldnerunternehmen zahlungsunfähig. Es besteht Insolvenzantragspflicht.

Der Liquiditätsstatus (Finanzstatus) ist die Gegenüberstellung von Aktiva I, Passiva I – die Zeitpunktliquidität zum Stichtag.

Die Liquiditätsbilanz ist eine Zeitraumbetrachtung über drei Wochen. Sie ist die Gegenüberstellung von

- Aktiva II – der innerhalb drei Wochen liquide werdenden Mittel, wie zugesagte Zahlungen auf fällige Verbindlichkeiten des Schuldnerunternehmens – und

- Passiva II – der innerhalb drei Wochen erforderlichen Mittel zum Erfüllen zu zahlender Geldforderungen – wie fällig werdende, eingeforderte Verbindlichkeiten.

Sie stellt die Zeitraumliquidität der 21-Tage-Dreiwochenfrist dar.

Liquiditätsstatus (Finanzstatus) und -bilanz sind laut BGH gefordert, wenn nicht bereits erkennbare Indikatoren die Insolvenz des Unternehmens beweisen.

Was sind erste Schritte zur Beseitigung von Zahlungsunfähigkeit?

Bei vorliegendem Eröffnungsgrunds Zahlungsunfähigkeit geht deren kurzfristiges Beseitigen zum Beispiel auf Aktivseite durch sofortige Einzahlungen, kurzfristiges Eintreiben OP Debitoren, Sonderverkäufe, Veräußerung Vermögensgegenstände – nicht betriebsnotwendiges Anlagevermögens, Sale-Lease-Back (Rückmietverkauf), zusätzlich gestellte Kredite, auf Passivseite durch Zahlungen fälliger Verbindlichkeiten, Stundungsvereinbarungen, Verschiebung Fälligkeitszeitpunkte – Verlängerung Fälligkeitsfristen ernsthaft eingeforderter Verbindlichkeiten mittels Ratenzahlungsvereinbarungen, Schuldenvergleich, Rangrücktritt Gesellschafterdarlehen.

Wann ist ein Schuldner nicht mehr zahlungsunfähig?

Eine einmal eingetretene Zahlungseinstellung ist laut Urteilssprechung des Bundesgerichtshofs grundsätzlich erst beseitigt, wenn die geschuldeten Zahlungen an die Gesamtheit der Gläubiger im Allgemeinen wieder aufgenommen werden 55. Die Stundung von Gläubigerforderungen genügt hierzu erst, wenn danach die geschuldeten Raten (aus Ratenzahlungsvereinbarungen) allgemein wieder aufgenommen werden. Allenfalls ein nicht wesentlicher Teil fälliger Forderungen darf unerfüllt bleiben 56.

Die Fortführungsannahme ist regelmäßig zulässig, wenn dauerhafte Zahlungsfähigkeit laut Liquiditätsprognose im Prognosezeitraum überwiegend wahrscheinlich ist, nicht nur vorübergehend. Eine gerichtliche Anfechtung im Falle einer zukünftigen Insolvenz ist per umfänglichem, genau dokumentiertem Liquiditätsplan (genaue Zahlen, Daten, Werte, Unterlagen), gegebenenfalls Überschuldungsstatus widerleglich, die Gefahr einer Haftung und Inanspruchnahme der Geschäftsführung in diesen Fällen meist gering.

Wann gelingt die Beseitigung des zahlungsunfähig Seins nicht?

In folgenden Fällen gelingt die Beseitigung des zahlungsunfähig Seins nicht:

- Am Stichtag der Zahlungsunfähigkeit bestehende Gläubiger werden mehrmonatlich befriedigt, gleichzeitig schleppendes Zahlen neu entstandener Verbindlichkeiten

57. - Vereinbarungsgemäße Bedienung Ratenzahlungsvereinbarung nach Zahlungseinstellung, aber Zahlungen nicht allgemein wieder aufgenommen

58. - Gleiches bei interner Patronatserklärung, wenn patroniertem Schuldner liquide Mittel zur allgemeinen Zahlungswiederaufnahme nicht zur Verfügung stehen

59.

Folgende Zahlungsverpflichtungen einer Gesellschaft gegenüber einem Anteilseigner sind beispielsweise zu berücksichtigen:

- (noch nicht erfüllte) Gewinnansprüche bei

- Kapitalgesellschaften

60, Bewertungsabschlag bei Anfechtbarkeit Beschlussfassung61, - Personengesellschaften

62, sofern keine Fehlerhaftigkeit der Gewinnansprüche begründenden Beschlussfassung aufgrund Inhaltsmangel vorliegt63,

- Kapitalgesellschaften

- Abfindungsansprüche, sich ergebend aus Gesellschaftsrecht, Umwandlungsrecht, Konzernrecht

64, - durch Kündigung, Zeitablauf entstandene Ansprüche stiller, atypisch stiller Gesellschafter

65, - Darlehen von Gesellschaftern ohne qualifizierte Rangrücktrittsvereinbarung

6667, - zur Rückzahlung fällige Schuldschreibungen, Genussrechte

68, Zinsverpflichtungen entsprechend zugehöriger Schuldrechtsverschreibungs-, Genussrechtsbedingungen69, - konzerninterne Ansprüche, konzernrechtliche Verlustübernahme-, Ausgleichsansprüche

70, - bei Führung Cash-Pooling-System Ansprüche an Cash-Pool angeschlossener Unternehmensgesellschaften

71.

TWI – Sanierung, Restrukturierung, Turnaround

Weiterführende Themen

Mehr zu Fortführungsprognosen (Inso)

Mehr zu Fortführungsprognosen (HGB)

Weitere Informationen

Mehr zu TWI

TWI - Sanierung, Restrukturierung, Turnaround - Sanierungsberatung, Umsetzung

Sie sind Geschäftsführer, Vorstand, Anteilseigner, Investor, Lieferant eines Unternehmens? Sie haben Fragen zu Zahlungsunfähigkeit, drohender Zahlungsunfähigkeit, Überschuldung?

Sie suchen qualifizierte Antworten, Hilfe, Lösungen beispielsweise zu folgenden Aufgaben?

Insolvenzrechtliche Fortführungsprognose (Fortbestehensprognose)

- Prüfung nach Standard Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (IDW S11)

72, Institut der Wirtschaftsprüfer in Deutschland (IDW), Inhalte- Grundlagen Beurteilung

- eingetretener Zahlungsunfähigkeit,

- Finanzstatus (Liquiditätsstatus), Finanzplan,

- Besonderheiten Cash-Pooling-Systeme,

- Eintrittszeitpunkt Zahlungsunfähigkeit Vergangenheit,

- Überschuldung,

- Aufbau, Bestandteile Überschuldungsprüfung,

- Fortbestehensprognose,

- Prognosezeitraum, Detaillierungsgrad,

- Maßstab überwiegender Wahrscheinlichkeit,

- Fortschreibung insolvenzrechtliche Fortbestehensprognose,

- Überschuldungsstatus,

- Ansatz,

- Bewertung,

- Besonderheiten ausgewählte Vermögensgegenstände, Verpflichtungen,

- Fortbestehensprognose,

- Beurteilung Überschuldung,

- Aufbau, Bestandteile Überschuldungsprüfung,

- drohende Zahlungsunfähigkeit.

- eingetretener Zahlungsunfähigkeit,

- Grundlagen Beurteilung

- Beseitigen Unterdeckung (Lücke),

- Ausnahmetatbestände.

Mangelnde Liquidität

- Liquiditätsentwicklung ständig überwachen durch Einführung Liquiditätsplanung für Einzahlungen, Auszahlungen, mit wöchentlicher, monatlicher Aktualisierung,

- Antragspflicht für Eröffnungsgrund Zahlungsunfähigkeit rechtzeitig erkennen, Antragspflicht mittels betriebswirtschaftlicher Methode prüfen,

- Maßnahmen zur Schließung Liquiditätslücke, Aufrechterhaltung Liquidität mit Anteilseignern, Geschäftsleitung, Kreditgebern, Lieferanten, Kunden, vereinbaren,

- Maßnahmen Liquiditätssicherung einleiten, zum Beispiel

- Working Capital reduzieren, Liquidität freisetzen: offene Forderungen eintreiben (funktionierendes Forderungsmanagement), Verbindlichkeiten strecken, Bestände senken,

- liquide Mittel erhöhen, zum Beispiel Kredite umschulden, finanzielle Sanierungsmaßnahmen (zum Beispiel Restrukturierungsplan StaRUG) realisieren,

- Inkasso, Zwangsvollstreckungen, Pfändungen verhindern.

Handelsrechtliche Fortführungsprognose

- Anforderungen,

- Erstellung,

- Entscheidung Bilanzierung nach Fortführungswerten, Liquidationswerten bei Jahresabschlusserstellung.

Schuldnerberatung über Partner

Schuldnerberatung über Schuldnerberatungsstellen (kostenlose, anerkannte Schuldnerberatungsstelle, Rechtsanwalt für Schuldenregulierungsverfahren, Steuerberatung) bei zunehmenden Zahlungsschwierigkeiten (Verzug, Nichtzahlung), Verschlechterung Liquiditäts-, Vermögenslage, drohender Privatinsolvenz als möglichen Ausweg für

- von Schuldenfalle (Ausgaben übersteigen Einnahmen, Unvermögen Schuldenrückführung) betroffene Schuldner,

- betroffene, zahlungsunfähige Privatpersonen,

- betroffene, überschuldeten Privathaushalte

nutzen. Dazu:

- finanzielle Situation Schuldner, Chancen, Risiken Schuldenrückführung einschätzen,

- Insolvenzgründe Privatinsolvenz rechtzeitig abwenden, Zahlungsfähigkeit sicherstellen,

- Überblick gesamte Vermögensverhältnisse, komplette Finanzen verschaffen, aktuellen Forderungsstand gesamter, offener, gestundeter Verbindlichkeiten, vorhandene Geldmittel ermitteln,

- Fragen zu finanziellen Problemen klären, Rechtsfragen prüfen,

- mögliche Optionen, Schritte zur Entschuldung prüfen,

- Vermögenswerte verkaufen,

- Maßnahmen private Kosten senken,

- Entschuldung privater Schuldner mithilfe Unterstützung Berater von Schuldnerberatungsstellen versuchen,

- Kosten für Insolvenzgericht, Insolvenzverwalter (Verfahrenskosten) durch außergerichtliche Schuldenregulierung privater Schulden (Instrument gemäß § 305 Absatz 1 Nr. 1 Insolvenzordnung) mittels umfassenden, ausführlichem Schuldenregulierungsplan (inklusive Bürgschaften, Pfandrechte, Sicherheiten), Vorbereitung, Verhandlung Schuldenvergleich (Vergleich, Verzicht, Raten), Einigung Zahlungsweise, Zahlungspläne mit Gläubigern (Finanzierungen, Miete, Versicherungen) sparen,

- Mahnbescheide, Inkasso, Zwangsvollstreckungsmaßnahmen (Zwangsvollstreckungen, Pfändungen, Kontopfändungen) abwenden,

- Eintragungen in öffentliche Register (Schufa) unterbinden,

- Zahlungsverzug, ständige Rückstände abbauen,

- künftige, laufende, finanzielle Verpflichtungen anhand Zahlungspläne erfüllen,

- erneutes Liquiditätsrisiko meiden.

Bei gescheiterter Einigung:

- Insolvenzanmeldung Privatinsolvenz,

- Bestätigung Anwalt, Schuldnerberater, Schuldnerberatungsstelle über Ablehnung Schuldenbereinigungsplan,

- Antrag Restschuldbefreiung.

TWI – Management Partner für Sanierung, Restrukturierung, Turnaround

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung, Insolvenzverwaltung, Schuldnerberatung durch. Mandanten nutzen das TWI-Partner-Netzwerk:

- Steuerberater, Wirtschaftsprüfungskanzleien bei Fragen zu Rechnungswesen, Buchhaltung, Bilanzierung, Handelsbilanz, Jahresabschluss; aktuelle, handelsbilanzielle Fortführungswerte Aktiv-, Passivpositionen, Schulden, stille Reserven, Rückstellungen; Gestaltung Passivseite, bilanzielle Überschuldung, Fortführung Unternehmenstätigkeit, Liquidation.

- Rechtsanwälte, -Fachanwälte für Insolvenzrecht, Insolvenzverwalter für Kapitalgesellschaften, Personengesellschaften ohne eigene Rechtspersonlichkeit: Rechtsberatung, vorinsolvenzlichen Rechtsrat, Insolvenzberatung, anwaltliche, rechtssichere Beurteilungen, juristische Fragen bei zu Gesetz, Rechtslage, Beurteilen von Auffassungen zu komplizierten Rechtspositionen, zu Fortführungsprognose, (beseitigten) Insolvenz-Eröffnungsgründen, beispielsweise Zahlungsunfähigkeit zu Unterdeckung, Fälligkeitszeitpunkt, verfügbaren Geld-, Zahlungsmitteln, Bargeschäften, Ratenzahlungs-, Stundungsvereinbarungen, Gläubigerbegünstigung; Überschuldung zu Überschuldungsstatus, Beurteilung Berechnung Überschuldung; Insolvenzantragspflicht, Insolvenzantragsfrist; Unternehmensinsolvenz; Fortführung Unternehmen in Insolvenz (Regelinsolvenz, Planinsolvenz mit Insolvenzplan, Schutzschirmverfahren, Eigenverwaltung, Eigenverwaltungsverfahren ESUG), Antragstellung Insolvenzantrag, Gläubigerantrag; Ablauf (vorläufiges) Insolvenzverfahren, Insolvenzeröffnung; Unterlassen Zahlungsverpflichtungen – Bezahlen in der Insolvenz; Höchstrichterliche Rechtsprechung zu Insolvenzrecht, Insolvenzanfechtungsrecht, Möglichkeiten Insolvenzanfechtung durch Insolvenzverwalter im Insolvenzverfahren, Haftungsansprüche, wirtschaftskriminalistische Beweisanzeichen, Beweislast, Beweislage; Beratung von Insolvenzschuldnern – insolvente Kapitalgesellschaften, Personengesellschaften ohne natürliche Person als Anteilseigner.

- Rechtsanwalt, -Fachanwalt Insolvenzrecht, Insolvenzverwalter bei Privatinsolvenz (Verbraucherinsolvenz): Rechts-, Insolvenzberatung, Schuldnerberatung, juristischen Fragen zu Privatinsolvenz, Restschuldbefreiung.

- Rechtsanwalt, -Fachanwalt, -kanzlei Strafrecht (Wirtschaftsstrafrecht, Insolvenzstrafrecht, Steuerstrafrecht): Rechtsrat, juristische, strafrechtliche Fragen zu Unternehmensinsolvenz, Gesetzen, Strafbarkeit, Bewertung Rechtslage, Rechtsprechung, Beweislage, Konsequenzen zu Insolvenzverschleppung, Bankrott, Eingehungsbetrug, nichtabgeführte Sozialversicherungsbeiträge, Buchhaltungs-, Bilanzdelikte.

- Rechtsanwälte, -Fachanwälte für Rechtsberatung, Fragen zu weiteren Rechtsgebieten, wie Gesellschaftsrecht, Arbeitsrecht, Steuerrecht, Bankrecht, Vertragsrecht, Kapitalmarktrecht, ebenso rechtsanwaltliche Hilfestellung zu Zivilrecht, zivilrechtlichem Schadensersatzrecht.

TWI - Management Partner für Unternehmenssanierung, Restrukturierung, Turnaround

Ansprechpartner für TWI Management Projekte,

einem Dienst der FOSAREKO GmbH, Starnberg:

Peter Hauk

Inhaber, Geschäftsführer

FOSAREKO GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de